Рынки акций пережили тяжелый год, раздавленный ростом процентных ставок и сокращением государственных расходов. Эта слабость может продлиться и в следующем году, поскольку оценки в США остаются высокими по историческим меркам, а опережающие экономические индикаторы указывают на то, что рецессия вполне возможна, что создает риски снижения доходов корпораций. Хорошая новость заключается в том, что каждый кризис проходит, и любая серьезная распродажа может просто предложить долгосрочным инвесторам более привлекательные точки входа.

Инфляция против рецессии

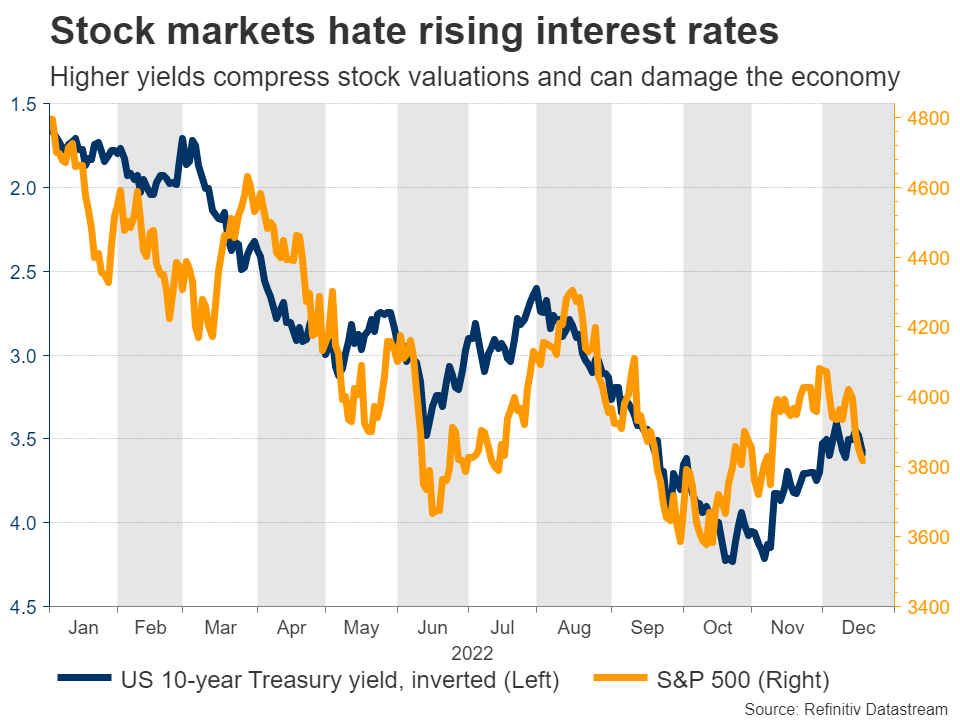

Это был тревожный год для фондовых рынков. Перегрузка государственных расходов во время пандемии в сочетании с перебоями в поставках и глобальным энергетическим кризисом объединили усилия, чтобы вызвать сильнейший инфляционный шок за последние десятилетия, вынудив центральные банки повышать процентные ставки ошеломляющими темпами.

Более высокие процентные ставки токсичны для более рискованных активов, таких как акции, потому что они могут снизить мультипликаторы оценки, а также нанести ущерб самой экономике, нанеся удар по доходности корпораций. Некоторая корректировка оценки уже произошла: мультипликатор прибыли S&P 500 резко упал в этом году.

Тем не менее, на доходы это не повлияло, и это может стать историей следующего года. Повышая процентные ставки так быстро и выводя из системы ликвидность, Федеральная резервная система пытается спровоцировать замедление экономики в надежде, что это снизит спрос настолько, чтобы подавить инфляцию. При этом существует явный риск, что это вызовет рецессию.

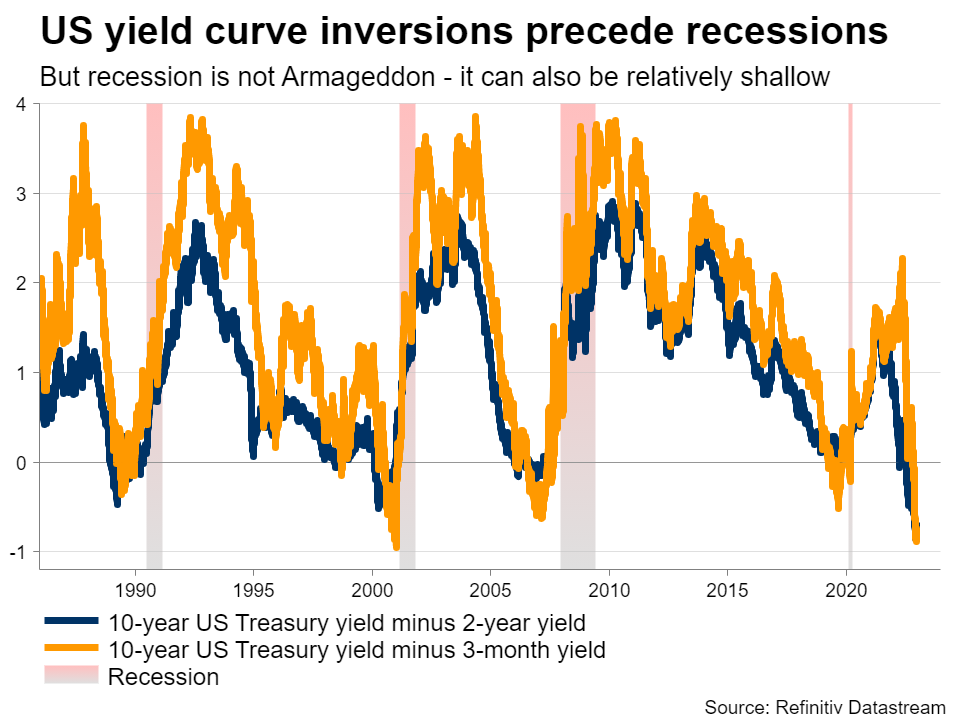

На самом деле, многие классические индикаторы рецессии уже мигают красным. Количество новых бизнес-заказов сокращается, рынок жилья начал давать трещины, моральный дух потребителей низок, а ритейлеры плавают в избыточных запасах, которые они не могут продать. Между тем, инверсия кривой доходности в США становится все более резкой, что обычно является признаком грядущих проблем.

Таким образом, хотя экономика США сегодня все еще в порядке, прогнозные меры предполагают, что «рецессия», вероятно, заменит «инфляцию» в качестве страшного слова 2023 года.

Анализ оценок и ликвидности

Основная проблема для рынка США заключается в том, что оценки все еще слишком оптимистичны, не отражая риска снижения прибыли, о котором предупреждают опережающие индикаторы. Следовательно, фондовый рынок, по сути, рассчитывает на мягкую экономическую посадку и быстрое снижение инфляции.

Это будет трудно осуществить. У нас есть только три случая за последнее столетие, когда экономика США избежала рецессии после столь резкого роста процентных ставок, и только один из них похож на сегодняшний день — опыт 1994 года. Это может случиться, но с исторической точки зрения это редкость.

Экономическая слабость в Европе и Китае из-за соответствующего энергетического и имущественного кризисов еще больше усиливает доверие к таким опасениям. Компании из S&P 500 получают около 40% своих доходов из-за рубежа, а доля технологического сектора увеличивается почти до 60%, поэтому глобальный ландшафт действительно важен.

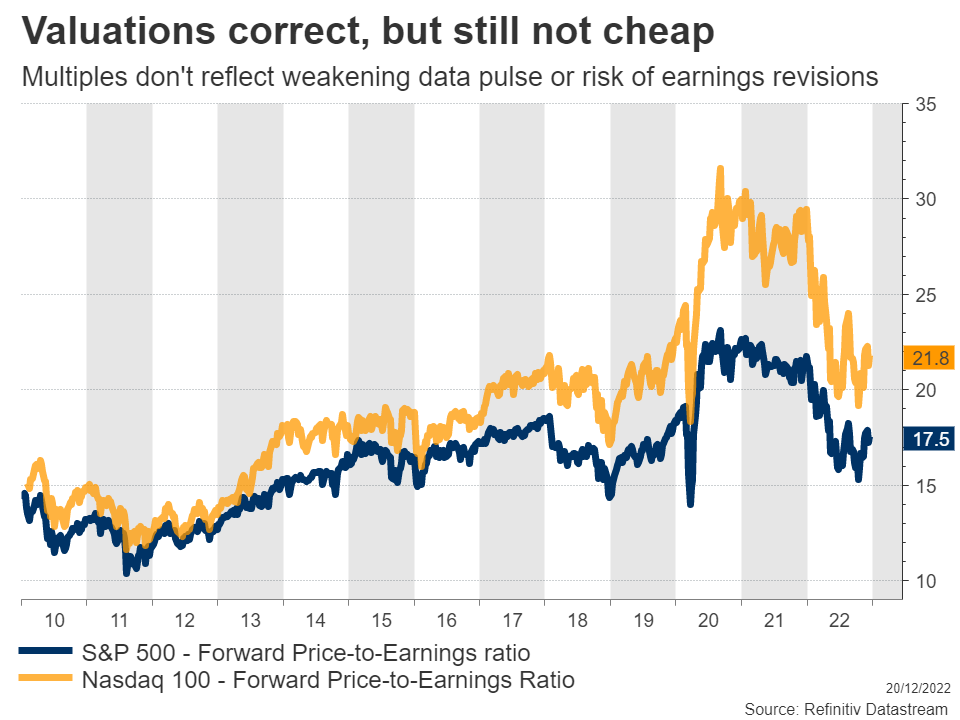

Трудно быть оптимистом, когда S&P 500 торгуется с форвардной прибылью, кратной 17,5x, с прибылью, которая уязвима для отрицательных изменений. Такие мультипликаторы были обычным явлением в последнее десятилетие, когда низкие процентные ставки искусственно повышали оценку, но сегодня они кажутся неразумными. Большинство медвежьих рынков завершаются с кратностью 14x или ниже, поэтому есть возможности для дальнейшего сжатия оценок.

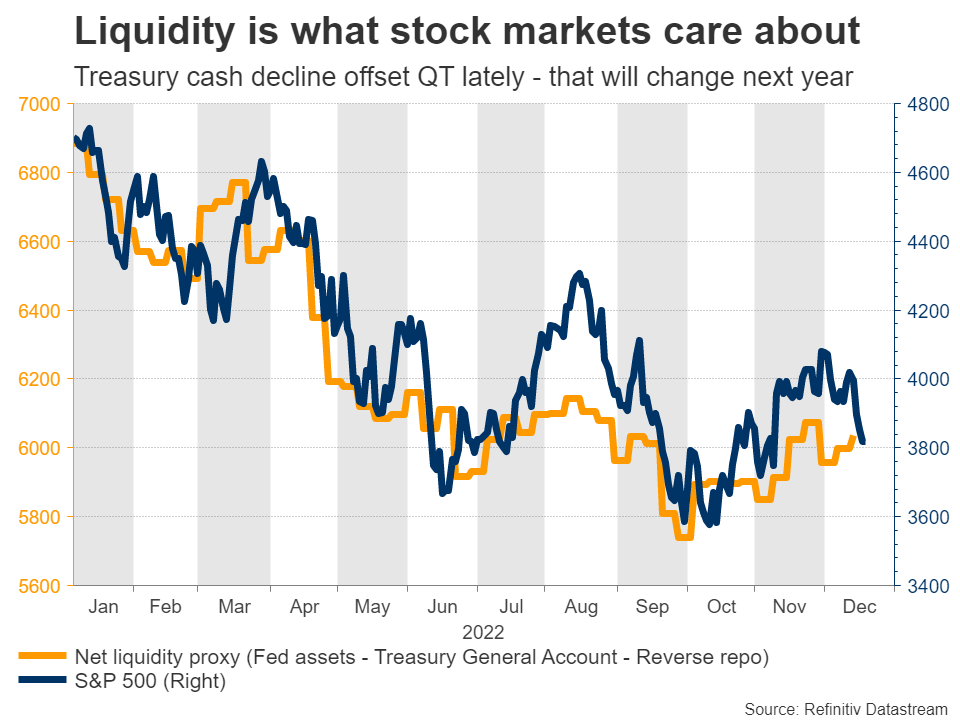

Ликвидность — еще один вопрос. ФРС истощает рынок с помощью своей программы количественного ужесточения, и в последний раз, когда мы пытались это сделать в 2018 году, это закончилось крахом фондового рынка. Но в последние месяцы этот процесс был сведен на нет Казначейством США, которое уменьшило свой буфер наличности, по сути выпустив ликвидность обратно в систему.

Это способствовало росту помощи на рынках США с октября, но это временный эффект, который, вероятно, исчезнет в 2023 году, когда правительство восстановит или, по крайней мере, стабилизирует уровень наличности. Поскольку Европейский центральный банк также объявил о планах начать количественное ужесточение в следующем году, глобальный импульс ликвидности вот-вот ухудшится.

Растущие шансы на рецессию в Европе

Зона евро и Великобритания с большей вероятностью, чем США, погрузится в рецессию, поскольку смертельное сочетание высокой инфляции и ужесточения денежно-кредитной политики может продолжать сокращать располагаемые доходы потребителей, в то время как энергоснабжение Европы в течение зимы остается неопределенным.

В отличие от США, инфляционное давление в Европе в основном связано со стороны предложения, что делает интервенции денежно-кредитной политики менее эффективными. При неблагоприятном сценарии эскалации на Украине или суровой зимы в Европе правительства могут ввести нормирование мощности, что может усугубить любой экономический спад.

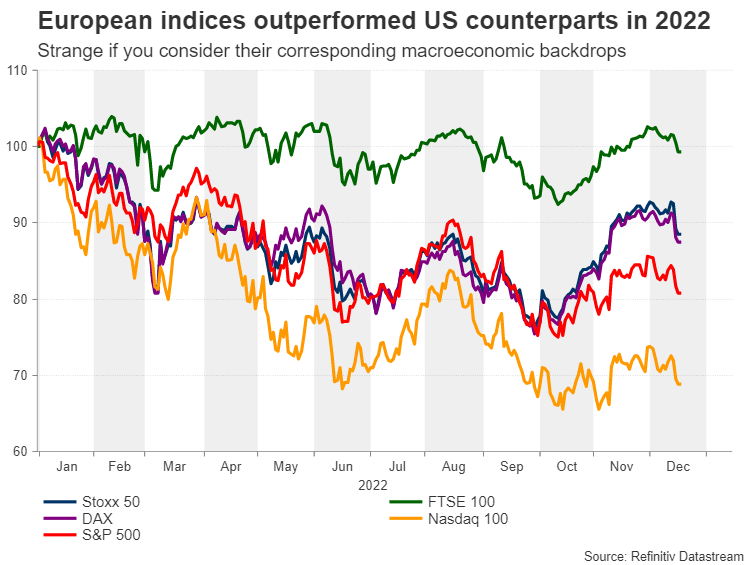

Несмотря на ухудшение макроэкономических условий и усиление неопределенности, основные европейские индексы в 2022 году превзошли свои американские аналоги и продемонстрировали умеренное восстановление в четвертом квартале. Тем не менее, это ралли в конце года может подготовить почву для значительного отката в следующем году, поскольку рост в Европе, вероятно, будет по-прежнему подавляться все более ограничительными процентными ставками, поскольку инфляция остается слишком высокой.

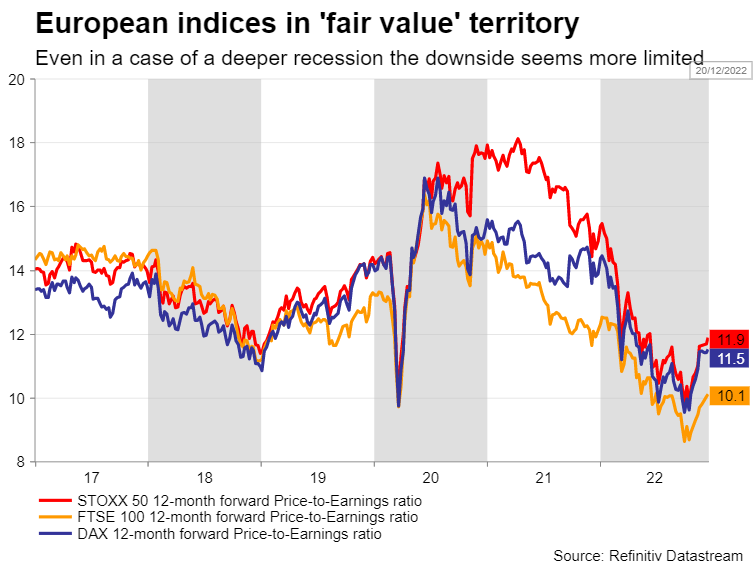

Европейские оценки дешевле

Нынешняя ситуация на фондовом рынке имеет некоторое сходство с глобальным финансовым кризисом. В 2008 году стоимость акций достигла дна в ноябре, а затем начала расти без какого-либо явного катализатора до февраля 2009 года, когда отрицательные изменения прибыли подорвали настроения инвесторов и опустили акции до новых минимумов.

На этот раз европейские индексы могут достичь дна, когда прогнозные оценки прибыли будут понижены, чтобы отразить рецессию, которая может быть более серьезной, чем то, с чем столкнутся их американские конкуренты.

Интересно, что даже при том, что оценки в США остаются значительно выше по сравнению с предыдущим дном рынка, европейские фондовые рынки в настоящее время торгуются ближе к своей «справедливой стоимости», что делает их потенциал падения более ограниченным и предлагает привлекательную точку входа в случае очередной распродажи.

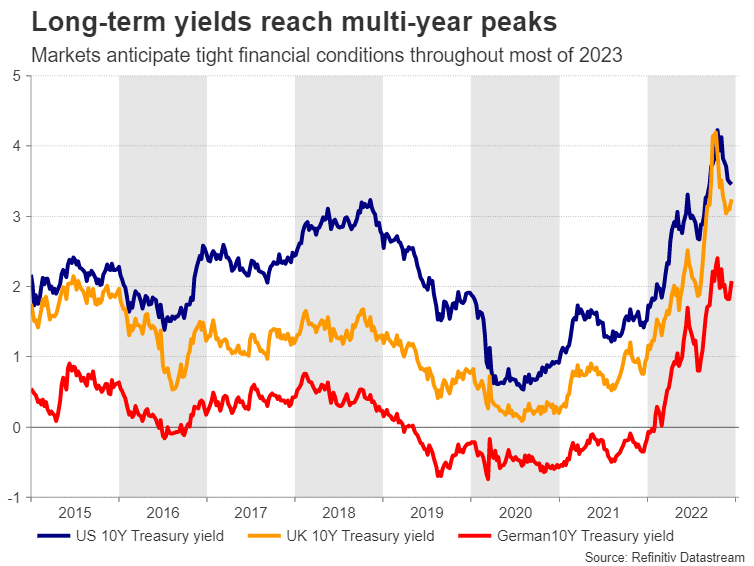

Более жесткие финансовые условия

Крупнейшие центральные банки мира заявили, что их целью является ужесточение денежно-кредитных условий и сохранение их ограничительными до тех пор, пока не восстановится ценовая стабильность. Разница между ФРС и ЕЦБ/Банк Англии заключается в том, что инфляция в США уже начала остывать, оставляя напряженность на рынке труда главной заботой ФРС. В Европе центральные банки также должны справиться с нестабильной энергетической ситуацией, которая находится вне их контроля.

Таким образом, основными рисками для европейских акций являются замораживание, которое вновь пробуждает энергетический кризис, и чрезмерные ограничения ЕЦБ, а количественное ужесточение, которое должно начаться в марте, создает дополнительную угрозу для рискованных активов.

С точки зрения сектора, циклические акции и акции роста могут пострадать больше всего от сочетания высоких процентных ставок и существенного снижения рейтинга прибыли, поскольку рецессия, вероятно, больше повлияет на дискреционные секторы.

Темнее всего перед рассветом

Делая шаг назад, важно держать вещи в перспективе. Мировая экономика явно теряет обороты, и по большинству показателей рецессии будет трудно избежать. Но реальный вопрос для фондовых рынков заключается в серьезности любой рецессии — насколько долгой и глубокой она будет.

Хорошей новостью является то, что это может быть относительно коротким и неглубоким, по крайней мере, в США. Это связано с тем, что слабость вызвана в основном политическими решениями, а не каким-то внешним шоком или крахом банковской системы, как в 2008 году.

Если ФРС, по сути, разрабатывает замедление экономики, чтобы подавить инфляцию, она также может развернуть корабль, как только работа будет сделана или боль станет слишком сильной. Следовательно, даже в случае рецессии она может не стать катастрофой для рынков.

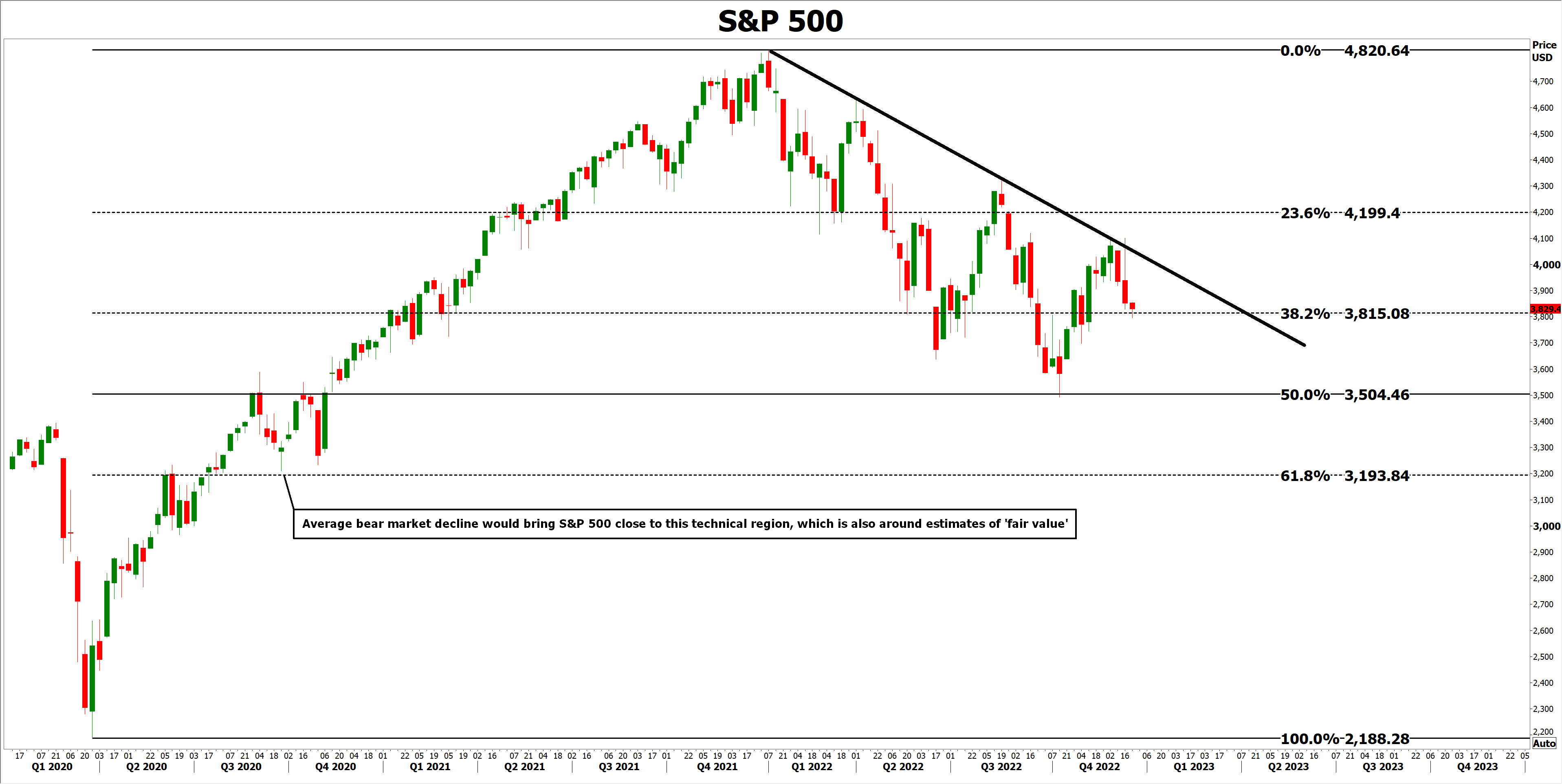

После Великой депрессии средняя просадка на медвежьем рынке S&P 500 составляла около 33%, что дает «целевой» уровень около 3200 в индексе. Даже если оценки прибыли подтвердятся, этот регион может быть достигнут просто за счет сжатия оценки, которое приближает форвардный мультипликатор к 14x.

Фондовые рынки могут — и обычно будут — выходить за пределы допустимого. Тем не менее, по мере того, как мы приближаемся к этой области, которая также важна с точки зрения графика, профиль соотношения риска и вознаграждения становится гораздо более привлекательным. Именно тогда инвесторы с длительными временными горизонтами могут попытаться увеличить свою экспозицию и воспользоваться любыми сделками.

Суть в том, что каждый кризис в конце концов проходит. Хотя акции могут возобновить распродажу по мере того, как оценки и оценки прибыли приспосабливаются к более жестким условиям ликвидности и более мягкой мировой экономике, слишком медвежий настрой также может быть дорогостоящей ошибкой.

Суть в том, что каждый кризис в конце концов проходит. Хотя акции могут возобновить распродажу по мере того, как оценки и оценки прибыли приспосабливаются к более жестким условиям ликвидности и более мягкой мировой экономике, слишком медвежий настрой также может быть дорогостоящей ошибкой.

Исторически сложилось так, что акции достигают дна на несколько месяцев раньше, чем реальная экономика, поэтому, как это ни парадоксально, лучшее время для входа на рынок — это когда экономика находится в худшем состоянии. Даже в финансовом мире самое темное время перед рассветом.

EUROPEAN UNION

EUROPEAN UNION