В январе 2023 года признаки, похоже, совпали в пользу прекращения повышения ставок Федеральной резервной системой. Это был ложный рассвет: в последующие месяцы ФРС четыре раза повышала целевую ставку, в общей сложности на 100 базисных пунктов.

Перенесемся в сегодняшний день: цифры снова оставляют место для предположений о том, что повышение ставок достигло своего пика. Снижение ставок является отдельной проблемой, и на этом фронте перспективы смягчения жесткой политики выглядят гораздо слабее. Напротив, аргументы в пользу того, что центральный банк может ограничить свою денежно-кредитную политику, относительно убедительны.

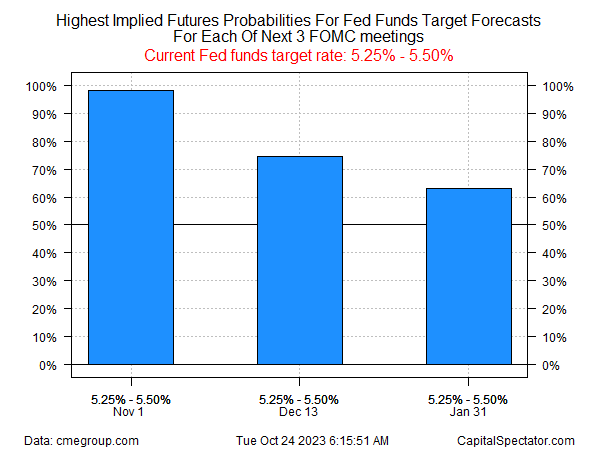

Приложение А представляет собой предполагаемую вероятность изменений политики через фьючерсный рынок фондов ФРС. Настроения в настоящее время основаны на полной уверенности в отсутствии изменений на предстоящем заседании FOMC 1 ноября, за которым следуют умеренно уверенные оценки сохранения ставок на стабильном уровне на следующих двух заседаниях.

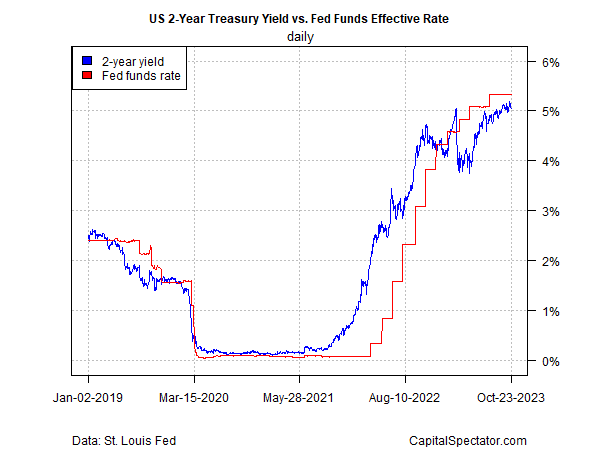

Между тем, доходность двухлетних казначейских облигаций США, чувствительных к политике, в последнее время торгуется в диапазоне, что говорит о том, что настроения на рынке облигаций осторожно оценивают сценарий пиковых ставок. Кроме того, доходность 2-летних облигаций (5,05% по состоянию на 23 октября) продолжает торговаться немного ниже текущего целевого диапазона Федеральных фондов 5,25%-5,50%. Это еще один намек на то, что толпа все еще склоняется к ожиданиям того, что походы уйдут в историю.

Анализ соотношения доходности двухлетних облигаций к спреду по фондам ФРС подчеркивает относительную стабильность отношений в последнее время. Хотя в предыдущие месяцы рынок казначейских облигаций опередил себя в ценообразовании по пиковым ставкам, толпа возвращается к этой идее. Если в предстоящие недели тенденция к снижению усилится, это станет новым признаком того, что растет уверенность в том, что повышение ставок достигло своего пика.

Еще одна причина думать, что ФРС может быть более комфортно с уровнем жесткости денежно-кредитной политики: фонды ФРС в отношении безработицы и инфляции сейчас более ограничительны по сравнению с уровнем в январе 2023 года, когда инфляция была выше, а монетарные условия были более мягкими.

Сочетание более мягкой инфляции и ужесточения политики само по себе не является гарантией того, что цикл повышения ставок ФРС завершился, но это фактор, который поддерживает прогноз.

Другим фактором является тот факт, что реальные (с поправкой на инфляцию) процентные ставки сегодня выше по сравнению с январем 2023 года, исходя из индексированных по инфляции казначейских облигаций.

Другими словами, ФРС может оставить свою ставку без изменений и позволить рынку проводить ужесточение за счет повышения реальной доходности – это пассивная политика ужесточения.

Несмотря на приведенный выше анализ, никто не может полностью исключить дополнительное повышение ставок. Основные угрозы для прогноза пиковой ставки на данный момент: экономическая устойчивость США, особенно если она будет расти, и устойчивая инфляция. Однако на данный момент оба этих риска кажутся умеренными с точки зрения убеждения ФРС в необходимости дальнейшего повышения ставок. Как бы то ни было, фьючерсные рынки казначейских и федеральных фондов сходятся во мнении.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION