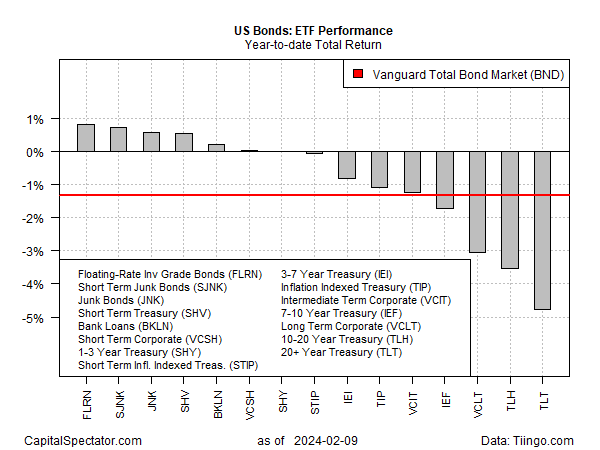

Скромный рост в некоторых секторах облигаций с фиксированным доходом контрастирует с резкими потерями в других секторах, что отражает результаты с начала года по широко определенному рынку облигаций США, основанные на наборе ETF до закрытия пятницы (9 февраля).

Частные компоненты рынка демонстрируют умеренно оптимистичный профиль, но это с лихвой компенсируется резким снижением долгосрочных облигаций. Однако стандартный ориентир для ценных бумаг инвестиционного уровня с фиксированным доходом остается под вопросом.

Индексный фонд Vanguard Total Bond Market Index Fund (BND), который отслеживает эталонный показатель, широко используемый в качестве ориентира для широкого рынка облигаций с фиксированным доходом, с начала года потерял 1,3%. Эта неудача контрастирует с восстановлением BND в 2023 году после резкого убытка в предыдущем году.

Лидирующими показателями с начала года для перечисленных выше компонентов рынка облигаций является ETF с плавающей ставкой SPDR Bloomberg Investment Grade (FLRN), который в 2024 году увеличится на 0,8%. Фонд получил выгоду от более частого пересмотра процентных ставок через свой портфель ценные бумаги с плавающей ставкой. Но поскольку Федеральная резервная система, как ожидается, начнет снижать процентные ставки позднее в этом году, облигации с плавающей ставкой могут столкнуться с препятствиями в ближайшие месяцы после бычьего роста в течение последних полутора лет.

Встречные ветры уже дуют в сторону долгосрочных казначейских облигаций. Самые большие потери для рынка облигаций с начала года приходится на iShares 20+ Year Treasury Bond ETF (TLT), который упал на 4,8% в 2024 году. Снижение более чем компенсирует скромное восстановление TLT в 2023 году, которое едва ли повлияло на глубокие потери. за предыдущие два года.

Ключевой проблемой для казначейских облигаций является продолжающаяся ограничительная политика Федеральной резервной системы. Центральный банк прекратил повышать процентные ставки и, по мнению большинства, начнет снижать их в какой-то момент в этом году, но предстоит пройти долгий путь, прежде чем денежно-кредитная политика станет нейтральной, а тем более легкой.

Текущая ставка по фондам ФРС от 5,25% до 5,50% намного превышает недавно оцененный диапазон оценок нейтральной ставки в диапазоне 0,9%-1,1%, основанный на паре моделей, используемых ФРС Нью-Йорка.

Между тем, устойчивая экономика США вызывает новые сомнения относительно того, как скоро ФРС начнет снижать ставки. По данным фьючерсов на фонды ФРС, мартовское сокращение ставки теперь не обсуждается. Заседание FOMC 1 мая теперь оценивается как самая ранняя дата начала смягчения, хотя сегодня утром фьючерсы оцениваются со скромной вероятностью примерно 63%. Более вероятное снижение ставок к июню имеет вероятность более 90%.

Всякий раз, когда начинается снижение ставок, оно не может произойти достаточно быстро для потрепанного царства длинных казначейских облигаций.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION