В мире нет недостатка в тревожных событиях, но рынки по-прежнему склонны склоняться к риску. Конечно, есть исключения, но с некоторых точек зрения тенденции продолжают оставаться положительными, основываясь на наборе пар ETF, которые служат индикаторами риска до закрытия понедельника (29 января).

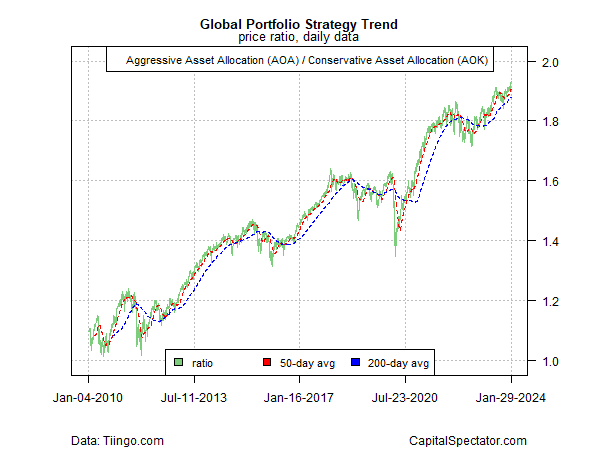

Склонность к риску была заметна в начале января, и эта тенденция сохраняется и сегодня. Рассмотрим, например, соотношение агрессивного глобального портфеля распределения активов (AOA) и его консервативного аналога (AOK). Этот показатель глобальной склонности к риску закрылся вчера на новом рекордно высоком уровне, предполагая, что инвесторам еще предстоит проявлять осторожность, несмотря на расширяющийся конфликт на Ближнем Востоке, который потенциально может разрушить энергетические рынки и уже создает хаос для глобального судоходства, проходящего через регион.

Аналогичный профиль риска преобладает на фондовом рынке США, основанном на акциях США (SPY) и подмножестве акций с низкой волатильностью (USMV). Этот ориентир склонности к риску американских акций в последние недели восстановился и близок к рекордному уровню.

Между тем, относительная динамика акций полупроводников (SMH), индикатора делового цикла, на прошлой неделе выросла до рекордно высокого уровня по сравнению с акциями США в целом (SPY) перед скромным откатом/консолидацией к закрытию понедельника.

Еще один признак склонности толпы к риску: акции жилищного строительства (XHB) продолжают восстанавливаться, как показали недавние тесты девятилетнего периода относительно широкого фондового рынка США (SPY).

Ключевым негативным фактором является рынок облигаций. Хотя ожидается, что Федеральная резервная система начнет снижать процентные ставки, возможно, уже в марте, склонность к риску в секторе инструментов с фиксированным доходом остается в лучшем случае осторожной. Действительно, измерение этого аппетита с помощью среднесрочных казначейских облигаций (IEF) и краткосрочных правительств (SHY) продолжает отражать предвзятое отношение к риску, хотя оно, возможно, находится на ранних стадиях восстановления.

Рынки не застрахованы от глобальных рисков, но пока так называемая мудрость толпы продолжает следить за текущими событиями. За последние годы рынки «привыкли к геополитическим проблемам», отмечает Бит Виттманн, партнер Porta Advisors. В сегодняшнем интервью CNBC он прогнозирует, что ноябрьские выборы в США будут «совершенно несущественными» для рынков и что акции останутся «предпочтительным классом активов».

Два ключевых фактора риска, скрывающихся на мировой арене, не выглядят угрожающими, по крайней мере, пока, рассуждает Уиттман. «Будут ли проблемы на Ближнем Востоке причиной повышения цен на энергоносители или же это будет война в Восточной Европе? Не совсем, если посмотреть, как менялись цены на энергоносители». Между тем, недавние потрясения на международных торговых путях, хотя и создают проблемы, еще не достигли критического уровня, и с точки зрения рынков «это все легко усвоить».

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION