Обзор рынка

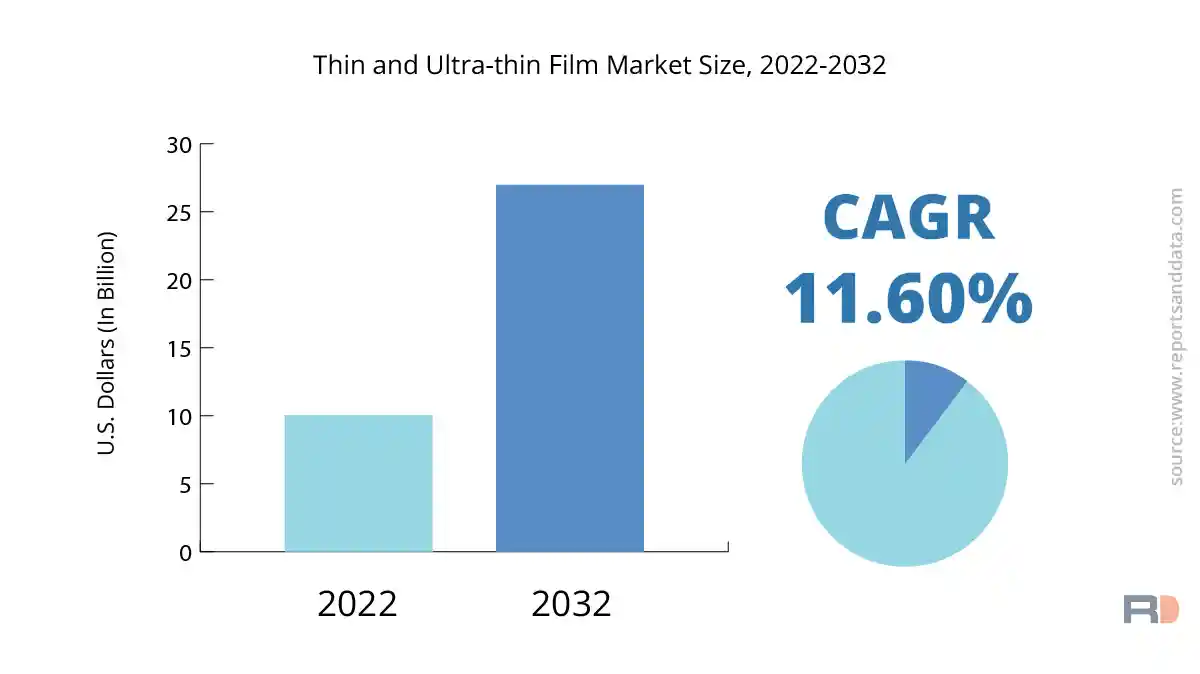

Объем мирового рынка тонких и ультратонких пленок составил 10,04 миллиарда долларов США в 2022 году и, как ожидается, достигнет 26,97 миллиарда долларов США в 2032 году, а среднегодовой темп роста выручки составит 11,6% в течение прогнозируемого периода. Растущий спрос на тонкие и ультратонкие пленки в различных отраслях конечного использования, включая электронику, солнечную энергетику и здравоохранение, является ключевым фактором, способствующим росту доходов рынка. В электронных устройствах, таких как смартфоны, ноутбуки и планшеты, часто используются тонкие сверхтонкие пленки. Создание тонких и ультратонких пленок с улучшенной функциональностью и эффективностью увеличивается в связи с растущей потребностью в высокопроизводительных электронных устройствах.

Кроме того, растущее использование источников возобновляемой энергии, таких как солнечная энергия, является еще одним ключевым фактором, способствующим росту доходов рынка. В солнечных панелях используются тонкие и ультратонкие листы, чтобы повысить их эффективность и снизить затраты на выработку электроэнергии. Солнечные панели способны улавливать больше солнечного света и эффективно преобразовывать его в энергию благодаря использованию тонких и ультратонких листов. Кроме того, ожидается, что быстрое расширение сектора здравоохранения будет способствовать росту доходов рынка в течение прогнозируемого периода. В медицинском оборудовании, включая имплантированные устройства, системы доставки лекарств и повязки на раны, часто используются тонкие и сверхтонкие пленки.

Загрузите сводку отчета прямо сейчас! Скачать сводку

Кроме того, растущий спрос на гибкие и прозрачные электронные гаджеты является еще одним фактором, способствующим росту доходов рынка. В гибких дисплеях, сенсорных экранах и носимых устройствах используются тонкие и ультратонкие пленки, которые набирают популярность среди клиентов. Эти гаджеты легкие, гибкие и прозрачные благодаря использованию в их конструкции сверхтонких листов.

Однако высокая стоимость этих пленок, отсутствие стандартизации и ограниченные поставки сырья являются ключевыми факторами, которые могут сдерживать рост доходов рынка. Широкое применение этих пленок в различных отраслях конечного использования существенно сдерживается высокой стоимостью тонких и сверхтонких пленок.

Постановления правительства:

- Агентство по охране окружающей среды США (EPA) установило минимальные стандарты энергоэффективности для ультратонких пленок, изготовленных из неметаллических материалов, таких как полимеры, что является требованием для всех производителей, желающих использовать их в своей продукции.

- Многие страны приняли законы и постановления, которые ограничивают или запрещают использование некоторых опасных химических веществ, таких как свинец, ртуть и кадмий, при производстве тонких пленок.

- Европейский Союз принял директиву RoHS, которая ограничивает использование опасных веществ в электрическом и электронном оборудовании. Эта директива применима ко всем отраслям, в которых используются ультратонкие пленки, например, в электронике и автомобилестроении.

- Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) также имеет правила, касающиеся безопасности и качества медицинских устройств, содержащих ультратонкие пленки, которые должны соответствовать определенным критериям, прежде чем они будут одобрены для продажи на рынке США.

- Министерство энергетики (DOE) установило минимальные стандарты энергоэффективности для кондиционеров и других систем охлаждения, содержащих ультратонкие пленки, которых производители должны придерживаться, чтобы продавать свою продукцию на рынке США.

- Таможенно-пограничная служба США также имеет правила, касающиеся импорта и экспорта тонких пленок, которые должны соблюдаться всеми производителями, желающими вести бизнес на международном рынке.

Ключевые выводы

Перспективы технологий:

Во многих различных отраслях промышленности, включая электронику, солнечные батареи и биологические приложения, часто используются тонкие и ультратонкие пленки. Технология использовалась для разделения рынка тонких и ультратонких пленок на физическое осаждение из паровой фазы (PVD), химическое осаждение из паровой фазы (CVD) и другие категории. С точки зрения выручки, технология PVD занимала самую большую долю рынка тонких и ультратонких пленок в 2021 году.

Ожидается, что в течение прогнозируемого периода сегмент PVD-технологий сохранит свое лидерство. Это, прежде всего, результат растущего спроса на PVD-покрытия в ряде секторов, включая автомобильную и аэрокосмическую промышленность. В этих отраслях покрытия PVD используются для повышения прочности материалов на разрыв, износостойкости и коррозионной стойкости. Кроме того, превосходная адгезия, низкая температура осаждения и высокая плотность покрытия PVD — это несколько преимуществ, которые повышают спрос на технологию PVD в индустрии тонких и сверхтонких пленок.

Ожидается, что в течение прогнозируемого периода сегмент технологий CVD будет расти высокими темпами. Расширение этого рынка можно объяснить растущим спросом полупроводниковой промышленности на CVD-покрытия. В полупроводниковом секторе покрытия CVD часто используются для создания интегральных схем, солнечных элементов и других электронных компонентов. Кроме того, покрытия CVD обладают рядом преимуществ, таких как исключительная однородность, высокая чистота и высокая скорость осаждения, которые повышают спрос на технологию CVD в индустрии тонких и сверхтонких пленок.

Ожидается, что в течение прогнозируемого периода другая категория, включающая такие технологии, как атомно-слоевое осаждение (ALD) и эпитаксия, будет неуклонно расширяться. Растущий спрос на покрытия ALD в биомедицинском секторе является причиной расширения этого рынка. В производстве имплантируемых медицинских устройств, систем доставки лекарств и каркасов для тканевой инженерии широко используются покрытия ALD. Кроме того, потребность в технологии ALD на рынке тонких и ультратонких пленок обусловлена преимуществами, которые обеспечивают покрытия ALD, включая точный контроль состава и толщины пленки.

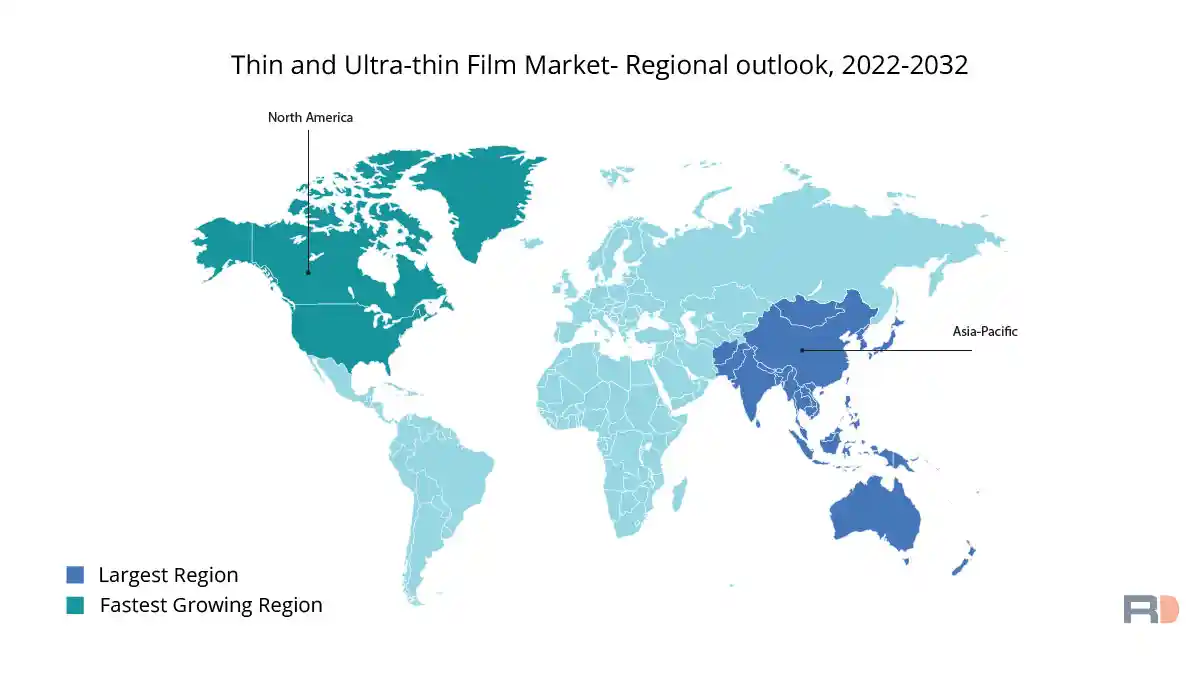

С точки зрения региона, на рынке тонких и ультратонких пленок в 2021 году доминировала Северная Америка. В этом виноваты существование серьезных конкурентов в этой области и растущая потребность в тонких и ультратонких пленках в различных секторах, включая электронику и здравоохранение. Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион будет значительно расширяться. Основными причинами этого являются растущие инвестиции в полупроводниковый и солнечный секторы в регионе, а также растущий спрос на тонкие и ультратонкие пленки в развивающихся странах, таких как Китай и Индия.

Перспективы применения:

В зависимости от применения рынок тонких и ультратонких пленок делится на полупроводники, электронику, энергетику, оптические покрытия и другие. В связи с растущим спросом на рынке во многих отраслях ожидается, что он будет значительно развиваться в течение прогнозируемого периода. Тонкие пленки представляют собой очень тонкие покрытия материала, которые наносятся на подложку или основной материал для улучшения характеристик поверхности или функциональности материала. Ультратонкие пленки имеют толщину менее 100 нанометров.

Ожидается, что в течение прогнозируемого периода категория полупроводников будет занимать значительную долю рынка. В процессах производства полупроводников часто используются тонкие пленки, особенно в интегральных схемах и солнечных элементах. Производство ультратонких пленок для полупроводниковых применений стало возможным благодаря разработке передовых методов осаждения тонких пленок, включая химическое осаждение из паровой фазы (CVD) и осаждение атомного слоя (ALD). Ожидается, что растущий спрос на потребительские гаджеты, такие как смартфоны, ноутбуки и планшеты, будет способствовать расширению этого рынка.

Ожидается, что в течение прогнозируемого периода сегмент электроники также значительно расширится. В электронных гаджетах используются тонкие пленки для повышения их функциональности, надежности и срока службы. В электрических компонентах, включая транзисторы, конденсаторы и резисторы, они служат диэлектрическими слоями, проводящими слоями и пассивирующими слоями. Создание ультратонких пленок с лучшими электрическими и оптическими свойствами, которые пользуются большим спросом в секторе электроники, стало возможным благодаря разработке новых материалов и производственных процессов.

Возросшая потребность в возобновляемых источниках энергии, таких как солнечная энергия, вероятно, будет способствовать росту энергетического сегмента в течение прогнозируемого периода. В солнечных элементах используются тонкие пленки, чтобы повысить их эффективность и снизить стоимость. Создание тонкопленочных солнечных элементов с использованием таких компонентов, как теллурид кадмия (CdTe) и селенид меди, индия, галлия (CIGS), позволило создать легкие, гибкие и эффективные солнечные панели. Чтобы повысить эффективность и надежность топливных элементов, батарей и других устройств хранения энергии, в этих системах также используются тонкие пленки.

В связи с растущим спросом на высококачественные оптические компоненты во многих отраслях промышленности, включая аэрокосмическую, оборонную и здравоохранение, ожидается, что рынок оптических покрытий значительно расширится в течение прогнозируемого периода. В оптических компонентах, включая линзы, зеркала и окна, тонкие пленки используются в качестве высокоотражающих покрытий, просветляющих покрытий и фильтров. Ионно-лучевое распыление (IBS) и магнетронное распыление являются двумя примерами разработанных инновационных процессов осаждения тонких пленок, которые позволили создавать высококачественные оптические покрытия с выдающимися характеристиками и долговечностью.

Такие приложения, как датчики, катализ и биомедицинские устройства, включены в другой сектор. Для увеличения чувствительности, избирательности и времени реакции датчиков используются тонкие покрытия. Они помогают повысить эффективность химических реакций посредством катализа. Чтобы повысить их биосовместимость и эффективность, они также используются в биомедицинских устройствах, таких как имплантируемые датчики и системы доставки лекарств.

Региональный прогноз:

Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион будет доминировать на рынке тонких и ультратонких пленок. Рынок тонкой и ультратонкой пленки расширяется в результате растущей потребности региона в электронных устройствах. Рынок тонких и ультратонких пленок расширяется в результате быстрого распространения смартфонов, планшетов и других электронных гаджетов в таких странах, как Китай, Индия и Япония. Потребность в бытовой электронике также обусловлена растущей экономикой региона и увеличением располагаемого дохода, что, как ожидается, будет способствовать расширению рынка.

Ожидается, что в течение ожидаемого периода североамериканский рынок тонких и ультратонких пленок значительно расширится. Крупные производители полупроводников и электроники хорошо представлены в регионе, что, по прогнозам, будет способствовать расширению рынка. Кроме того, в регионе растет потребность в возобновляемых источниках энергии, таких как солнечные панели, для производства которых необходимы тонкие и ультратонкие пленки.

Ожидается, что в течение прогнозируемого периода европейский рынок также будет расширяться умеренными темпами. Ожидается, что потребность в тонких и ультратонких пленках будет обусловлена развитым автомобильным сектором и сектором здравоохранения в регионе. Спрос на тонкие и ультратонкие пленки в автомобильной промышленности обусловлен растущим использованием электромобилей в регионе. Ожидается, что рынок региона будет расти в результате растущего спроса на носимые технологии и биосенсоры в секторе здравоохранения.

Запрос на настройку

Конкурентная среда:

Некоторые крупные компании на рынке тонких и ультратонких пленок:

- Дюпон де Немур, Инк.

- Асахи Гласс Ко., Лтд.

- Корнинг Инкорпорейтед

- Компания 3М

- БАСФ СЭ

- Канека Корпорация

- Мицубиси Кемикал Холдингс Корпорейшн

- Самсунг СДИ Ко., Лтд.

- Тойобо Ко., Лтд.

- Топпан Печатная Компания, ООО

- Прикладные материалы, Inc.

Стратегическое развитие:

- В 2021 году DuPont de Nemours, Inc. объявила о приобретении Laird Performance Materials, ведущего поставщика решений по электромагнитному экранированию и терморегулированию. Целью приобретения было расширение предложения продукции DuPont в электронной промышленности и укрепление ее позиций на мировом рынке.

- В 2020 году компания Asahi Glass Co., Ltd. объявила о разработке новой ультратонкой стеклянной подложки под названием…

EUROPEAN UNION

EUROPEAN UNION