Индекс глобального рынка (GMI) в октябре продолжил расти по сравнению с предыдущим месяцем, продолжая недавнюю тенденцию к росту. Сегодняшний пересмотренный долгосрочный прогноз по эталонному портфелю — взвешенному по рыночной стоимости портфелю, включающему все основные классы активов (кроме денежных средств) через набор прокси-ETF — достиг годовой доходности в 6,9%.

Также обратите внимание, что все компоненты GMI, кроме одного, продолжают указывать оценки доходности (методологии, определенные ниже) выше их конечной 10-летней доходности. Прогнозы, ориентированные на повышение, предполагают, где следует переоценить ассигнования в поисках положительных альфа-возможностей (относительно GMI) для долгосрочных портфельных стратегий.

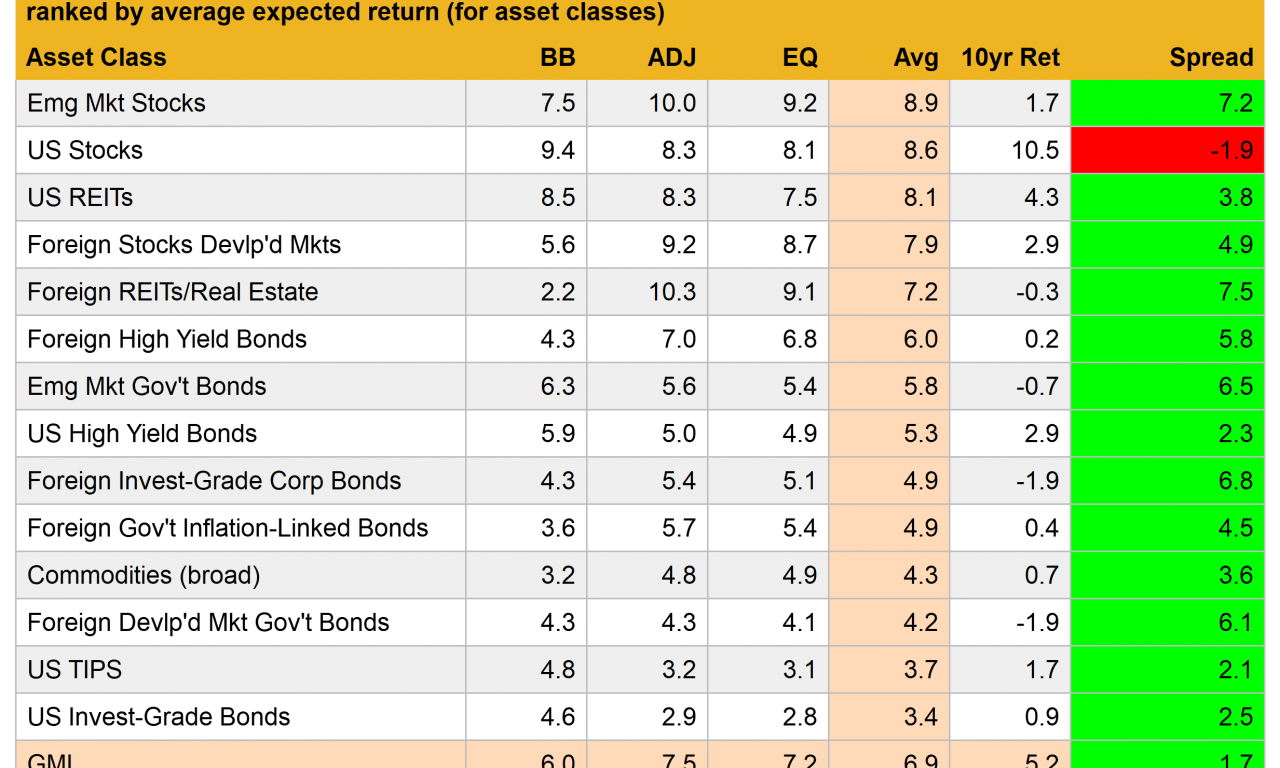

Выпадающим фактором остается фондовый рынок США, который продолжает показывать относительно низкую прогнозируемую оценку производительности по сравнению с его более высокими показателями за последние 10 лет. Этот разрыв предполагает сокращение распределения акций США в портфелях — особенно в тех случаях, когда вес акций США превышает стратегические цели.

GMI представляет собой теоретический ориентир оптимального портфеля для среднего инвестора с бесконечным временным горизонтом. На этой основе GMI полезен в качестве отправная точка за исследования по распределению активов и дизайну портфеля. История GMI показывает, что результаты этого пассивного теста конкурентоспособны по сравнению с большинством активных стратегий распределения активов, особенно после поправки на риск, торговые издержки и налоги.

Вполне вероятно, что некоторые, большинство или, возможно, все приведенные выше прогнозы окажутся в той или иной степени ошибочными. Однако прогнозы GMI, как ожидается, будут несколько более надежными по сравнению с оценками его компонентов. Прогнозы для конкретных рынков (акции США, сырьевые товары и т. д.) подвержены большей волатильности и ошибкам отслеживания по сравнению с агрегированием прогнозов в оценку GMI — процесс, который может уменьшить некоторые ошибки с течением времени.

Для контекста того, как реализованная совокупная доходность GMI менялась с течением времени, рассмотрим послужной список эталонного показателя на скользящей 10-летней годовой основе. На диаграмме ниже сравниваются результаты GMI с аналогичными показателями акций и облигаций США за прошлый месяц. Текущая 10-летняя доходность GMI составляет 5,2%, что близко к самому низкому показателю за последнее десятилетие.

Вот краткое описание того, как генерируются прогнозы, и определения других показателей в таблице выше:

ББ: Модель Building Block использует исторические доходы в качестве показателя для оценки будущего. Используемый период выборки начинается в январе 1998 года (самая ранняя доступная дата для всех перечисленных выше классов активов). Процедура заключается в том, чтобы рассчитать премию за риск для каждого класса активов, вычислить годовую доходность, а затем добавить ожидаемую безрисковую ставку для получения прогноза общей доходности. В качестве ожидаемой безрисковой ставки мы используем последнюю доходность по 10-летним казначейским ценным бумагам, защищенным от инфляции (TIPS). Эта доходность считается рыночной оценкой безрисковой реальной (с поправкой на инфляцию) доходности «безопасного» актива. эта «безрисковая» ставка также используется для всех моделей, описанных ниже. Обратите внимание, что используемая здесь модель BB (в общих чертах) основана на методологии, первоначально разработанной Ibbotson Associates (подразделение Morningstar).

Эквалайзер: Разработчики модели «Равновесие» ожидали отдачи за счет риска. Вместо того, чтобы пытаться напрямую предсказать доходность, эта модель опирается на несколько более надежную структуру использования показателей риска для оценки будущих результатов. Этот процесс является относительно надежным в том смысле, что прогнозировать риск немного проще, чем прогнозировать прибыль. Три входа:

* Оценка ожидаемой рыночной цены риска всего портфеля, определяемая как коэффициент Шарпа, который представляет собой отношение премии за риск к волатильности (стандартное отклонение). Примечание: «портфель» здесь и далее определяется как GMI.

* Ожидаемая волатильность (стандартное отклонение) каждого актива (компоненты рынка GMI).

* Ожидаемая корреляция каждого актива относительно портфеля (GMI).

Эта модель оценки равновесной доходности была первоначально изложена в статье профессора Билла Шарпа в 1974 году. Краткое изложение см. в объяснении Гэри Бринсона в главе 3 книги «Портативный MBA в области инвестиций». Я также рассматриваю эту модель в своей книге «Динамическое распределение активов». Обратите внимание, что эта методология первоначально оценивает премию за риск, а затем добавляет ожидаемую безрисковую ставку для получения прогнозов общей доходности. Ожидаемая безрисковая ставка указана в пункте BB выше.

АДЖ: Эта методология идентична модели равновесия (EQ), описанной выше. за одним исключением: прогнозы корректируются на основе краткосрочного импульса и долгосрочных коэффициентов возврата к среднему. Импульс определяется как текущая цена относительно скользящей средней за 12 месяцев. Средний коэффициент возврата оценивается как текущая цена относительно скользящей средней за 60 месяцев (5 лет). Прогнозы равновесия корректируются на основе текущих цен относительно 12-месячных и 60-месячных скользящих средних. Если текущие цены выше (ниже) скользящих средних, оценки нескорректированных премий за риск уменьшаются (увеличиваются). Формула корректировки просто берет обратное среднее значение текущей цены для двух скользящих средних. Например: если текущая цена класса активов на 10% выше его 12-месячной скользящей средней и на 20% выше 60-месячной скользящей средней, нескорректированный прогноз снижается на 15% (в среднем 10% и 20%). Логика здесь в том, что, когда цены относительно высоки по сравнению с недавней историей, прогнозы равновесия снижаются. С другой стороны, когда цены относительно низкие по сравнению с недавней историей, прогнозы равновесия увеличиваются.

Среднее: Этот столбец представляет собой простое среднее трех прогнозов для каждой строки (класса активов).

10 лет Справа: Для оценки фактической доходности в этом столбце показана итоговая годовая доходность за 10 лет для классов активов до текущего целевого месяца.

Распространение: Прогноз средней модели за вычетом скользящей 10-летней доходности.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пицерно

EUROPEAN UNION

EUROPEAN UNION