Последние данные по инфляции неутешительны, но рынки лишь отсрочили, а не отменили ожидания того, что Федеральная резервная система начнет снижать процентные ставки в ближайшем будущем. Некоторые аналитики отвергают эту идею, включая прогнозы в некоторых кварталах о том, что ФРС может оставить ставки выше на более длительный срок. Но, судя по предполагаемым рыночным оценкам изменений в денежно-кредитной политике, центральный банк все еще находится на пути к сокращению ставки в ближайшем будущем.

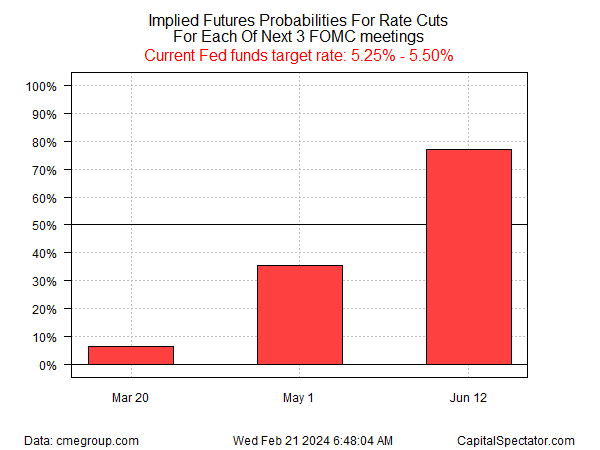

Первое сокращение ожидается на заседании FOMC 12 июня, согласно данным ФРС, которые в настоящее время оценивают вероятность смягчения в эту дату примерно с 77%, основываясь на данных CME сегодня утром. Напротив, фьючерсный рынок ожидает, что никаких изменений целевой ставки на заседаниях 20 марта и 1 мая не произойдет.

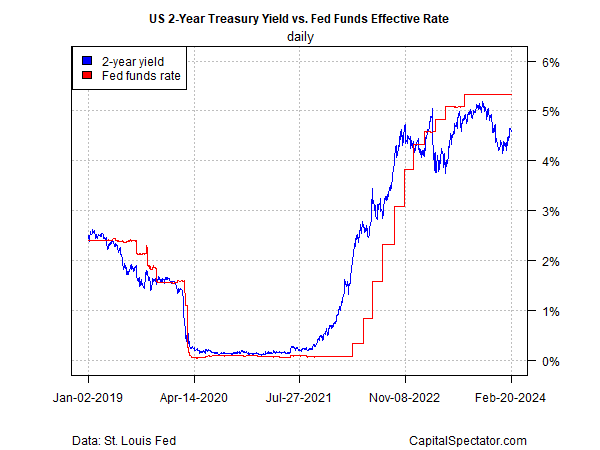

Рынок казначейских облигаций также продолжает учитывать снижение ставок, основываясь на чувствительной к политике доходности двухлетних облигаций, которая считается наиболее чувствительным местом на кривой доходности для прогнозирования краткосрочной политики. Доходность по двухлетним облигациям вчера (20 февраля) составила 4,59%, что существенно ниже текущей целевой ставки ФРС в диапазоне от 5,25% до 5,50% (или примерно 5,33% в среднем).

Вывод: рынок казначейских облигаций ожидает снижения ставок в ближайшем будущем. Конечно, рынок ожидал этого уже больше года, исходя из двухлетней доходности, и подразумеваемый прогноз еще не оправдал ожиданий.

Анализ простой модели, которая сравнивает ставку по фондам ФРС с инфляцией и безработицей, позволяет предположить, что политика является жесткой, и поэтому снижение ставок на данном этапе разумно.

Некоторые правила денежно-кредитной политики, рассчитанные ФРС Кливленда, рисуют аналогичную картину. Например, базовая версия так называемого правила Тейлора предполагает, что текущая ставка по фондам ФРС должна быть существенно ниже.

Тем не менее, есть место для дискуссий. Начнем с оценок ФРС Кливленда: одна модель (правило первой разницы) предполагает, что ставки должны пойти еще выше.

Бывший министр финансов Ларри Саммерс говорит, что существует 15%-ная вероятность того, что Федеральная резервная система продолжит повышать процентные ставки, чтобы обуздать инфляцию, которая в последнее время замедлилась, но постепенно, что вызывает опасения, что дезинфляция застопорилась. «Существует значительная вероятность — возможно, она составляет 15% — что следующим шагом будет повышение ставок, а не понижение», — сказал он Bloomberg Television в пятницу. «ФРС придется быть очень осторожной».

Президент ФРБ Атланты Рафаэль Бостик, действующий член ФРС с правом голоса, в пятницу заявил, что «мы наблюдаем значительный прогресс с точки зрения инфляции», но в течение 2024 года эта тенденция будет «немного неровной». Он по-прежнему ожидает снижения ставок в «летнее время», как он сказал CNBC, и в настоящее время видит два снижения в 2024 году, что меньше, чем предполагает прогноз на полный календарный год через фьючерсы на фонды ФРС.

Следующая крупная проверка реальности ожиданий посредством публикации данных состоится на следующей неделе (29 февраля) с январским выпуском данных индекса цен PCE.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пицерно

EUROPEAN UNION

EUROPEAN UNION