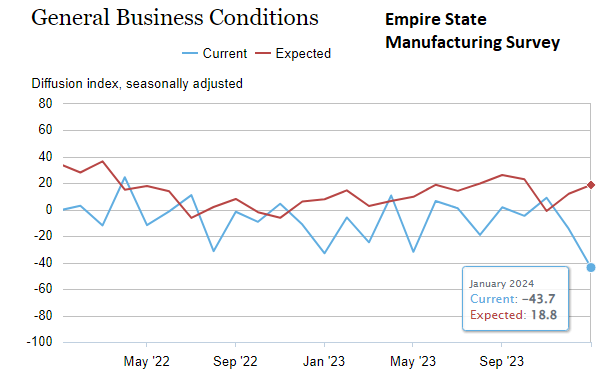

Резкое падение индекса деловых условий Empire State Федеральной резервной системы Нью-Йорка в январе вызвало волну предупреждений. Вскоре после того, как вчера (16 января) были опубликованы данные этого ежемесячного опроса, социальные сети и не только загорелись, предупреждая, что это явный повод для неминуемого скатывания экономики США в рецессию, если предположить, что объем производства еще не стал отрицательным. Но, как и в большинстве публикаций с одним индикатором, толпа поспешила вынести суждение и позволила заголовкам дня подавить более вдумчивый анализ.

Производственный индекс ФРБ Нью-Йорка, как его широко называют, оценивается как ранний ежемесячный отчет по производственному сектору. Вид глубокого падения этого индекса в отрицательную зону за январь – самое низкое значение с 2020 года, когда бушевала пандемия – убедил некоторых наблюдателей предупредить, что ситуация закончилась и рецессия в США наступила или близка. Возможно, но трудно сделать прогноз с высокой степенью уверенности, основываясь на одном индикаторе, а тем более на одном региональном производственном индикаторе, основанном на данных опросов руководителей производственных предприятий в округе ФРБ Нью-Йорка. В связи с этим имейте в виду, что те же самые руководители стали все более оптимистично смотреть в будущее (красная линия на графике ниже).

Фактически, данные ФРБ Нью-Йорка по производственному сектору подтверждают старые новости. Производственный сектор США в целом находится в состоянии спада уже более года. Производственный индекс ISM в декабре занял 14-е место.й прямой месяц сокращения. Конкурирующий индекс отражает аналогичное состояние. «Американские производители завершили год на печальной ноте», — говорит Крис Уильямсон, главный бизнес-экономист S&P Global Market Intelligence.

Вопрос в том, имеет ли производство такой же вес для анализа делового цикла США по сравнению с предыдущими годами? Мнения будут различаться, но нет никаких сомнений в том, что предпандемические предположения о сигналах рецессии за последние несколько лет подверглись серьезным испытаниям, поскольку в экономике произошел переходный период после необычного и беспрецедентного роста макроэкономической активности и государственного вмешательства.

Действительно, 2023 год стал мастер-классом по напоминанию аналитикам о том, что деловой цикл развивался удивительным образом. Примечательно, что мрачные прогнозы годичной давности оказались совершенно ошибочными. Невозможно точно узнать, наступило ли наконец сокращение, определенное NBER, но существуют продуктивные и относительно надежные показатели для мониторинга, которые выходят далеко за рамки простого выбора нескольких показателей.

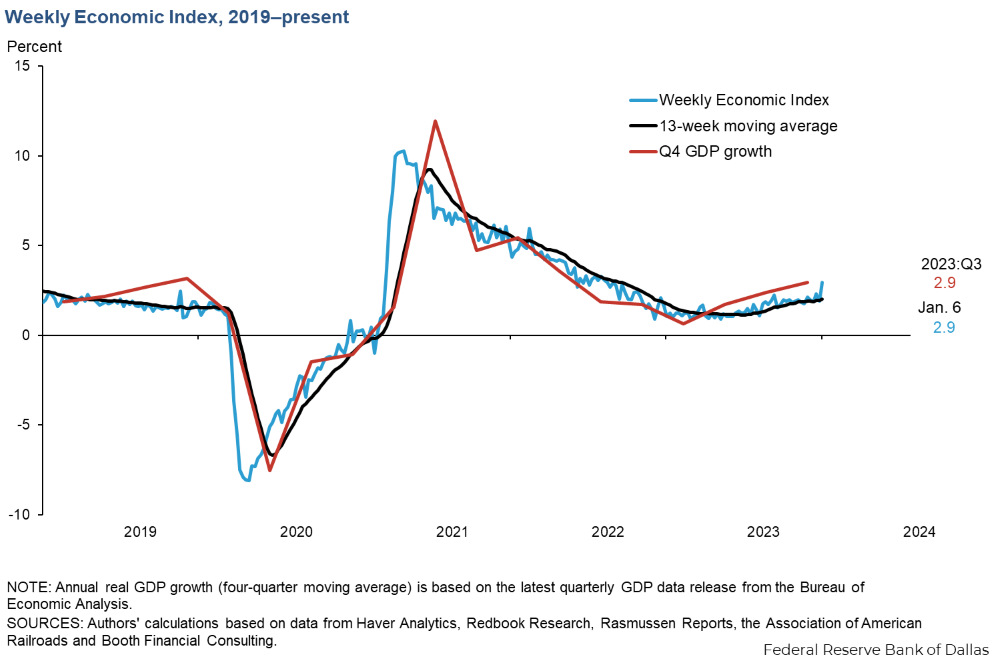

Рассмотрим, например, другой индекс, разработанный ФРБ Нью-Йорка (и теперь обновляемый ФРБ Далласа): Еженедельный экономический индекс (WEI). Этот многофакторный ориентир, отслеживающий ряд показателей США, поднялся до 16-месячного максимума за неделю до 6 января.

Другой многофакторный индикатор делового цикла, работающий в режиме реального времени, – индекс ADS, публикуемый Федеральным резервным банком Филадельфии, – рассказывает аналогичную историю, демонстрируя умеренно сильные показатели за последний месяц.

Основываясь на этих двух показателях, дебаты, вероятно, могли бы сосредоточиться на вопросе: укрепится ли экономическая активность в США в начале 2024 года?

Может быть, и нет, но если нас интересуют оценки с высокой степенью достоверности того, как развивается экономика, все равно ясно, что риск рецессии низок. Как подробно описано в выпуске «Отчета о рисках делового цикла США» (BCRR) на этой неделе, сигналы в реальном времени по широкому спектру индикаторов по-прежнему отражают низкую вероятность того, что рецессия определяется NBER – золотым стандартом для обозначения дат экономического цикла в США. — началось или приближается. Как показано ниже, флагманский индикатор BCRR, который объединяет несколько государственных и частных индексов бизнес-цикла, в настоящее время оценивает примерно 1% вероятности того, что экономическая активность будет отрицательной по состоянию на 12 января. (Подробнее о том, как построен график ниже, см. стр. для этого образца выпуска BCRR).

Ближайшая перспектива предполагает то же самое, основываясь на наборе собственных аналитических данных, которые в настоящее время оценивают условия делового цикла до февраля. Формирование прогнозных оценок с помощью короткого прогнозного окна с помощью 14 ключевых экономических и финансовых показателей дает надежные результаты прогнозирования степени силы/слабости бизнес-цикла (подробнее см. стр. 2 в BCRR).

Заменяет ли производственный индекс Федерального резервного банка Нью-Йорка (или слабая производственная активность в целом) широко определенные индикаторы бизнес-цикла? Возможно, но невозможно узнать это в реальном времени, особенно в эпоху после пандемии – при условии, что вы пытаетесь оценить условия делового цикла с высокой степенью уверенности.

Как напоминает Ян Шепердсон, главный экономист Pantheon Macro Economics: Резкое падение производственного индекса Федерального резервного банка Нью-Йорка «поразительно, но не окончательно. Падение индекса, несомненно, вызовет паникёрские заголовки, но помните, что ежемесячные колебания в региональных производственных исследованиях ФРС — это в основном шум».

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION