В недавнем гостевом эссе для Нью-Йорк Таймс Аарон Кляйн из Брукингского института утверждает, что слияние Capital One и Discover «сохранит нетронутой сломанную и хищническую систему, в которой компании, выпускающие кредитные карты, получают щедрые прибыли, вознаграждая наших самых богатых американцев и принося пользу крупнейшим корпорациям».

Это настоящее обвинение! К счастью, Кляйн также предлагает решения. Уф!

Но на самом деле трудно понять, как кто-то может назвать высокоинновационную, динамичную и эффективную систему кредитных карт США «сломанной». Если бы это было так, то почему американские сети кредитных карт, такие как Visa, Mastercard, American Express и Discover, стали бы мировыми лидерами, занимая более 60% доли мирового рынка?

Кредитные карты вовсе не были «хищническими»: они оказались чрезвычайно ценными для американских семей с любым уровнем дохода. Во время пандемии они буквально спасли жизни, позволив людям, находящимся в изоляции, покупать еду онлайн и доставлять ее на дом. Как отмечает сам Кляйн:

Пандемия изменила то, как мы покупаем вещи, значительно увеличив долю транзакций, совершаемых по кредитным картам, а не наличными.

Кляйн пытается превратить этот положительный момент в отрицательный, отмечая, что рост использования карт увеличил «комиссию, которую платят торговцы». Чего он не упоминает, так это того, что переход от наличных денег к кредиту, в целом, имел уменьшенный общие затраты торговцев, поскольку затраты на обработку наличных денег намного выше. Когда покупатель платит наличными, оформление заказа занимает больше времени, чем оплата картой (особенно если транзакция бесконтактная). Для более крупных магазинов это означает, что необходимо нанять больше операторов кассовых аппаратов. Для небольших магазинов это означает, что для выполнения других задач, таких как инвентаризация или пополнение запасов на полках, доступно меньше ресурсов.

Наличные также представляют больший риск кражи, а это означает, что торговцы должны инвестировать в системы безопасности как в магазине, так и для перемещения наличных в банк. И наличные должны быть пересчитаны и депонированы, и то и другое требует времени.

Исследование за исследованием показывают, что, если принять во внимание все соответствующие расходы, наличные деньги обходятся торговцам дороже, чем платежные карты. Например, исследование IHL Group, проведенное в 2018 году, показало, что стоимость приема наличных в среднем составляет около 9% и варьируется от 4,7% для крупных продуктовых магазинов до 15,5% для баров и ресторанов. Напротив, общие затраты на обработку платежей по кредитным картам обычно составляют менее 3%.

Источники Кляйна не внушают особого доверия. Ссылка в его первом абзаце не на академическое исследование, а на видео о Время Собственный веб-сайт, на котором рассказывается тщательно продуманная история о том, как за сковороду, купленную с помощью кредитной карты, на самом деле заплатил MJ, владелец местного круглосуточного магазина. По сути, видео утверждает, что при использовании кредитной карты с вознаграждениями для покупки товаров на сумму 100 долларов каждую неделю в течение года в магазине MJ было накоплено достаточно вознаграждений для оплаты сковороды.

Предположим, что банк, выпустивший бонусную карту, взимает максимальную комиссию за обмен по операциям в магазине MJ, которая в 2023 году составляла 3,15%. Далее предположим, что провайдер торгового счета MJ взимает с нее плату по принципу «обмен плюс». Если бы MJ использовала Helcim, она бы заплатила комиссию за обмен плюс 0,4% плюс 0,08 доллара за транзакцию.

Таким образом, из 5200 долларов, потраченных в течение года клиентом с использованием бонусной карты, 163,80 доллара пойдут банку-эмитенту, а 28,80 доллара — Helcim, в результате чего MJ останется с чистой суммой в 5 007,40 доллара. Напротив, если бы MJ платили наличными, ее чистая прибыль составила бы 4768,4 доллара (исходя из средних затрат, определенных МГП для магазинов повседневного спроса, в размере 8,3%).

В то время Время Video хочет, чтобы наши сердца обливались кровью из-за того, что MJ пришлось платить за 12-дюймовую сковороду All-Clad D5, если бы покупатель вместо этого заплатил ей наличными, она бы заработала 239 долларов. меньше . И клиент был бы менее доволен, потому что фактически заплатил бы около 250 долларов. более (стоимость сковороды). Другими словами, оплата наличными ухудшит положение продавца и потребителя почти на 500 долларов.

У кредитных карт есть и другие преимущества, которые Кляйн игнорирует в своей упрощенной истории. Предоставляя кредит, в том числе беспроцентный срок до 45 дней для держателей карт, которые погашают остаток каждый месяц, кредитные карты позволяют людям сглаживать свои расходы, чтобы они могли покупать товары, даже если у них нет денег в банке. Они также обеспечивают защиту владельца карты от мошенничества и кражи, что делает ношение карты гораздо менее рискованным, чем пачку наличных. Многие карты также включают страхование платежей, страхование арендованного автомобиля и страхование путешествий.

Наконец, кредитные карты значительно упрощают отслеживание платежей, поскольку эмитент карты знает личность и адрес законного пользователя. Это затрудняет совершение незаконных покупок с использованием кредитных карт (по сравнению с относительно неотслеживаемыми наличными деньгами) и облегчает обеспечение соблюдения налогов с продаж.

Это подчеркивает фундаментальную проблему анализа Кляйна: он подсчитывает затраты на оплату кредитными картами, но не может объяснить, что произойдет в альтернативном случае. Он хочет, чтобы мы поверили, что:

остальные из нас, платим ли мы наличными, дебетовой картой или кредитной картой среднего класса, в конечном итоге платят больше, потому что мы субсидируем эти бонусные карты, на которые имеют право только самые богатые.

Вот только это неправда.

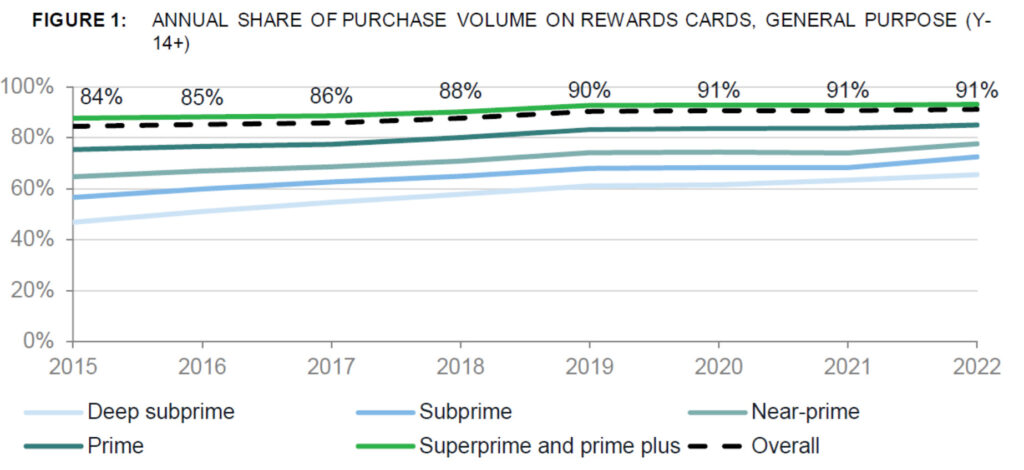

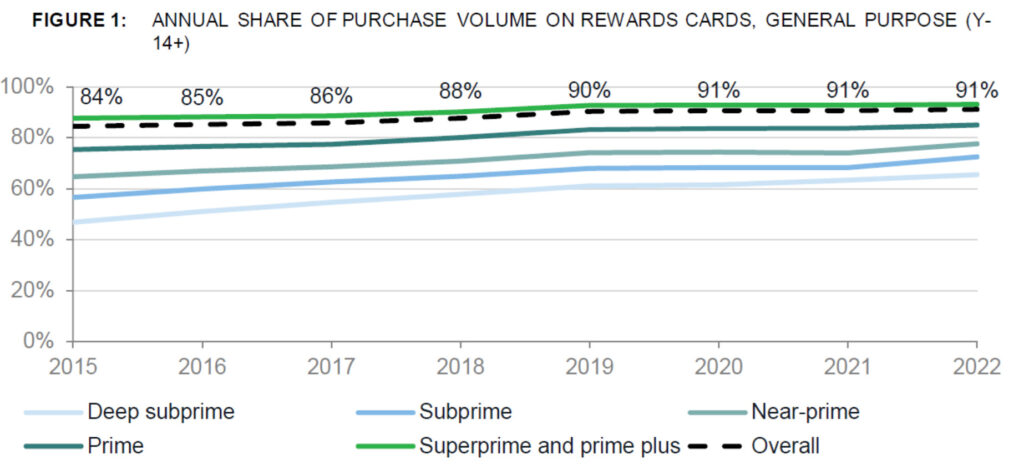

Во-первых, как уже отмечалось, в большинстве случаев покупки за наличные обходятся владельцам магазинов дороже, поэтому пользователи кредитных карт субсидируют пользователей наличных. Во-вторых, как отметили Тодд Зивицки, Бен Сперри и я, а также как можно видеть на рисунке ниже из последнего отчета Бюро финансовой защиты потребителей (CFPB) о рынке потребительских кредитных карт, доступ к премиальным кредитным картам ограничен. функция дохода и, более того, функция кредитного рейтинга владельца карты. В-третьих, как показывает рисунок, более 90% всех транзакций по кредитным картам совершаются с использованием бонусных карт.

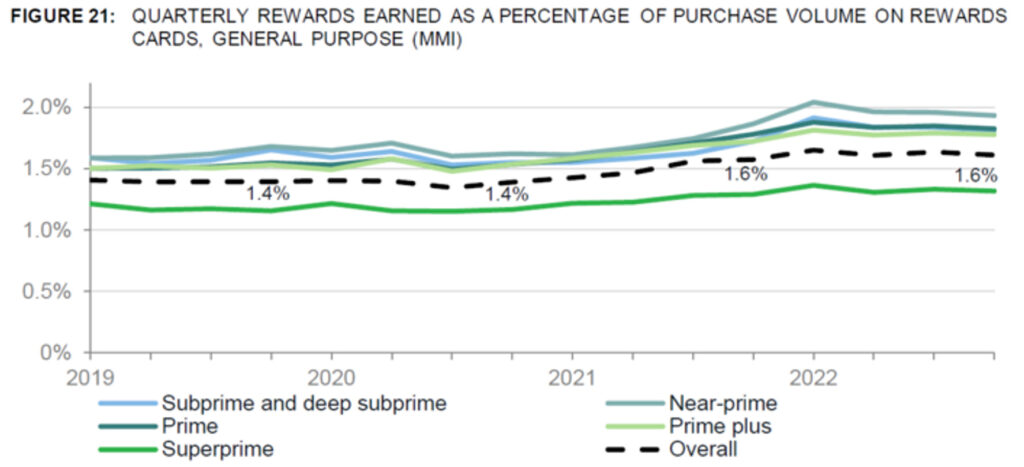

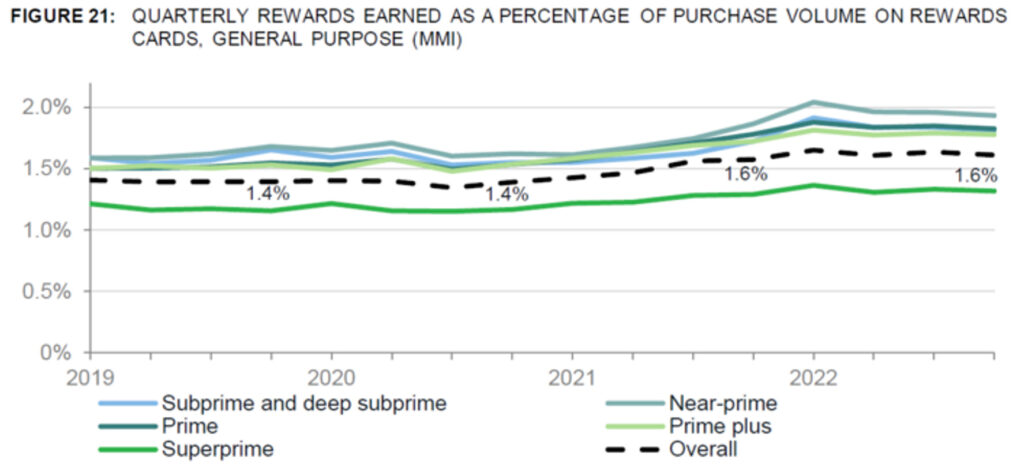

В-четвертых, как видно на диаграмме ниже и как CFPB отметил в сопроводительном тексте: «Ставки заработка примерно одинаковы для всех уровней кредитного рейтинга для тех, у кого есть бонусные карты, за исключением потребителей с баллами выше 800». Возможно, у г-на Кляйна нет доступа к этим более дорогим бонусным картам, но если так, то он является исключением, а не правилом.

Эти данные свидетельствуют о том, что, несмотря на все бахвальства критиков, размер вознаграждения на каждый потраченный доллар относительно мало варьируется от карты к карте; различаются типы вознаграждений и других связанных с ними преимуществ. Инновации в этом направлении стали важным фактором перехода от наличных денег и чеков к кредитным картам, что принесло сопутствующие выгоды потребителям, торговцам и обществу в целом.

Тем не менее, Кляйн прав в том, что комиссии, взимаемые за разные карты, могут значительно различаться. На самом деле, что немаловажно, история довольно более сложный чем полагает Кляйн. Комиссия за обмен обычно варьируется не только в зависимости от карты, но и от типа продавца. Это, по крайней мере частично, связано с тем, что разные продавцы несут разные риски мошенничества и возврата платежей.

Более того, в отличие от утверждения Кляйна о том, что продажи за небольшие деньги обычно подразумевают высокую комиссию, сети часто снижают комиссию за товары с небольшими билетами, чтобы стимулировать принятие. Для транзакций на сумму 15 долларов США или меньше комиссия Visa за обмен небольшого билета по кредитным картам не включает в себя компонент фиксированной комиссии. Для транзакций на сумму 5 долларов США и менее фиксированная комиссия Mastercard составляет всего 0,04 доллара США. А в некоторых случаях, например, при покупке бензина, они ограничивают общую сумму (например, Mastercard взимает максимум 0,95 доллара США, а Visa — максимум 1,10 доллара США за бензин).

Тем не менее Кляйн приводит анекдот о том, что однажды «небольшая кофейня его старшего друга заплатила больше за обработку карт, чем за кофейные зерна». Справедливости ради, рассматриваемая кофейня Bump n Grind в Мэриленде обжаривает зерна самостоятельно и поэтому покупает зеленые зерна, которые значительно дешевле, чем предварительно обжаренные зерна. Здесь также продается гораздо больше, чем просто кофе, включая виниловые пластинки. Таким образом, у него, вероятно, есть много затрат, которые превышают сумму, которую он платит за бобы, в том числе: аренда, оборудование, коммунальные услуги и персонал.

Он также может использовать торгового эквайера или платежный шлюз (например, Square или Stripe), который предлагает смешанные тарифы (то есть единый тариф для всех транзакций, независимо от типа карты или размера транзакции), что будет означать, что он не может воспользоваться скидкой на небольшой билет, доступной по планам «обмен-плюс».

«Решения» намного хуже, чем «проблема»

Кляйн возлагает большую часть вины на Верховный суд США за предполагаемую проблему, связанную с тем, что с потребителей взимаются разные комиссии за использование разных карт, выпущенных в одной и той же платежной сети. Он утверждает, что «постановление Верховного суда 2018 года фактически заставляет торговцев принимать карты любого типа – от, скажем, базовой Грин-карты до Платиновой карты – от такого эмитента, как Amex, или ни от одного из них». И далее он утверждает, что «постановление также запретило торговцам стимулировать потребителей использовать более дешевые товары».

Есть только одна проблема с этими утверждениями: они не соответствуют действительности.

Что сделал Верховный суд Огайо против Amex Цель заключалась в том, чтобы помешать государству отменить договорные «антирулевые» положения, которые уже давно были установлены сетями кредитных карт в их соглашениях с торговцами (либо напрямую, в случае трехсторонних карт, таких как Amex и Discover, либо через соглашения с эмитентами, в случае четырехсторонних карт, таких как Visa и Mastercard). Суд четко объяснил свое обоснование:

Ответчик… Amex… действует[s] то, что экономисты называют «двусторонней платформой», предоставляющей услуги двум различным группам (владельцам карт и продавцам), которые зависят от платформы как посредника между ними. Поскольку взаимодействие между двумя группами представляет собой транзакцию, сети кредитных карт представляют собой особый тип двусторонней платформы, известной как «платформа транзакций». Ключевой особенностью транзакционных платформ является то, что они не могут осуществлять продажу одной стороне платформы без одновременной продажи другой стороне. В отличие от традиционных рынков, двусторонние платформы демонстрируют «косвенные сетевые эффекты», которые существуют, когда ценность платформы для одной группы зависит от количества участников другой группы. Двусторонние платформы должны учитывать эти эффекты, прежде чем вносить изменения в цену с обеих сторон, иначе они рискуют создать петлю обратной связи, приводящую к снижению спроса. Таким образом, достижение оптимального баланса цен, взимаемых с каждой стороны платформы, важно для двусторонних платформ, чтобы максимизировать ценность своих услуг и конкурировать со своими конкурентами.

Visa и MasterCard — два крупнейших игрока на рынке кредитных карт — имеют значительные структурные преимущества перед Amex. Amex конкурирует с ними, используя другую бизнес-модель, которая фокусируется на расходах держателей карт, а не на кредитовании держателей карт. Чтобы стимулировать расходы держателей карт, Amex предоставляет более высокие вознаграждения, чем другие компании, выпускающие кредитные карты. Amex должна постоянно инвестировать в свою программу вознаграждения держателей карт, чтобы поддерживать лояльность держателей карт. Но для финансирования этих инвестиций он должен взимать с торговцев более высокие комиссии, чем его конкуренты. Хотя эта бизнес-модель стимулировала конкурентные инновации на рынке кредитных карт, она иногда вызывает разногласия с торговцами. Чтобы избежать более высоких комиссий, продавцы иногда пытаются отговорить держателей карт от использования карт Amex в точках продаж — практика, известная как «управление». Чтобы бороться с этим, Amex включает в свои контракты с торговцами положения, запрещающие рулевое управление.

Хотя эти антирегулирующие положения важны, они не являются теми положениями, на которые ссылается Кляйн, которые известны как положения о «соблюдении всех карт» и которые не позволяют торговцам дискриминировать карты, носящие бренд сети. Тем не менее, положения о соблюдении всех карт также важны для функционирования двусторонних платежных сетей (как отметил лауреат Нобелевской премии по экономике Жан Тироль), поскольку они позволяют карточным сетям создавать широкий спектр предложений, тем самым способствуя инновациям и конкуренции между ними. ..

EUROPEAN UNION

EUROPEAN UNION