Пятничные данные по занятости за февраль преподнесли еще один сюрприз, подтвердив ныне сложившееся мнение о том, что риск рецессии в экономике США низок. В прошлом месяце число сотрудников выросло на 275 000, что превзошло ожидания — значительно выше консенсус-прогноза, составляющего около 200 000.

Однако более пристальный взгляд на цифры рисует неоднозначную картину. Как отметила The Wall Street Journal, «за заголовками скрывались признаки постепенного замедления».

Тем не менее, по-прежнему есть веские основания ожидать, что рынок труда будет расширяться здоровыми, хотя и более медленными темпами. Но есть также намеки на то, что по ходу года трудности с наймом персонала могут усилиться, возможно, больше, чем ожидалось.

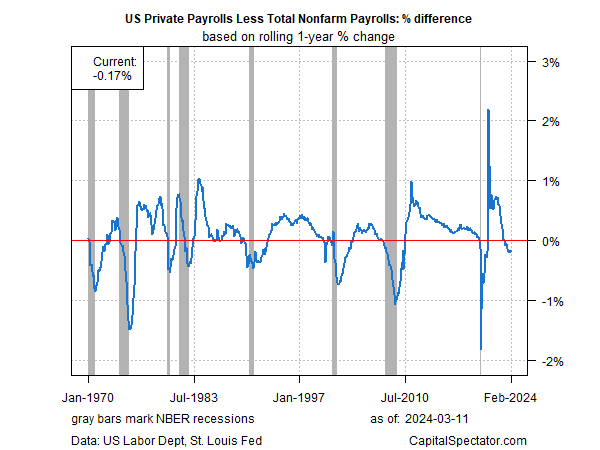

Одно из возможных ранних предупреждений: компонент частного сектора продолжает отставать от совокупного уровня, который включает в себя государственные рабочие места. Это различие важно, поскольку именно частные фирмы несут ответственность за подавляющую долю найма (и увольнения). Компании также чувствительны к деловому циклу и относительному иммунитету от кадрового обеспечения в правительстве.

Короче говоря, измерение разницы в годовом изменении общего числа рабочих мест по сравнению с его частным аналогом показательно. В большинстве случаев ежегодные изменения в найме частного персонала превышают найм в общей численности заработной платы. Это неудивительно, поскольку компании увеличивают количество рабочих мест в соответствии с растущей экономикой (которая имеет тенденцию преобладать большую часть времени) и переходят в обратную сторону, когда экономические препятствия усиливаются.

Хотя несколько ключевых показателей занятости продолжают отражать силу, недавнее снижение числа рабочих мест в частном секторе в годовом исчислении по сравнению с совокупным показателем вызывает тревогу, как показано на графике ниже.

Чистое негативное значение часто совпадает с рецессией. Тот факт, что этот показатель был отрицательным в течение 11 месяцев подряд до февраля, может стать тревожным сигналом для рынка труда и экономики.

Хорошая новость: этот индикатор, если он сигнализирует о проблемах, имеет тенденцию появляться рано. Еще одним препятствием является то, что несколько так называемых надежных индикаторов бизнес-цикла в последнее время дали сбой, и поэтому возможно (вероятно?), что это предостережение применимо и здесь.

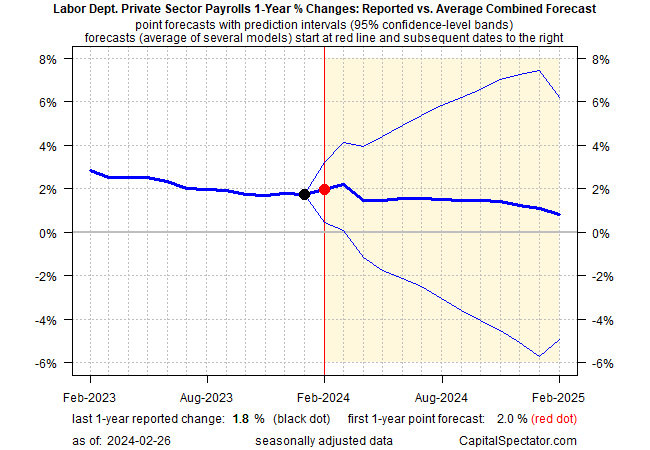

Фактически, моделирование прогноза изменения численности заработной платы в частном секторе по сравнению с прошлым годом с использованием другой методологии предполагает, что приведенная выше диаграмма преувеличивает потенциальный риск. Использование ансамблевой модели CapitalSpectator.com для прогнозирования годового тренда показателей занятости в частном секторе по-прежнему позволяет прогнозировать низкий риск для рынка труда в ближайшем будущем.

Это также подразумевается в низком уровне первичных заявок на пособие по безработице, которые продолжают приближаться к минимумам за несколько десятилетий. Если и когда этот опережающий индикатор начнет значительно и устойчиво расти, это подтвердит предупреждающий знак на первом графике выше.

Как бы то ни было, относительная слабость числа рабочих мест в частном секторе по сравнению с общим числом рабочих мест говорит нам о том, что количество заявок на пособие по безработице скоро вырастет, хотя сегодня это кажется маловероятным событием.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION