Консенсус-прогноз по-прежнему предполагает, что Федеральная резервная система снизит целевую процентную ставку к концу года. Но поскольку экономический рост продолжается, а цены на энергоносители растут, рыночные настроения требуют меньшего количества сокращений. Между тем, некоторые аналитики теперь говорят тихую часть вслух: снижения ставок в 2024 году может не быть.

Есть также сценарий, который больше не является выбросом: повышение ставок. Событие, вероятность которого в недавней истории считалась почти нулевой на протяжении оставшейся части этого цикла, было возрождено в пятницу, хотя бы в качестве мысленного эксперимента, главой ФРС Мишель Боуман:

«Хотя это не мой базовый прогноз, я продолжаю видеть риск того, что на будущем заседании нам, возможно, придется еще больше повысить учетную ставку, если инфляция замедлится или даже развернется», — сказала она.

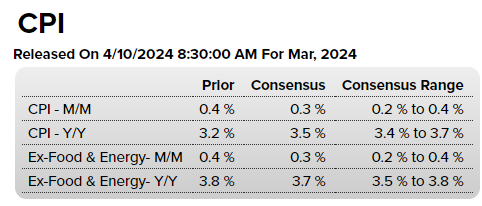

Обратите внимание на обновленную информацию о потребительских ценах в среду (10 апреля) за март, которая поможет прояснить перспективы денежно-кредитной политики – или поможет?

Экономисты ожидают неоднозначных данных по индексу потребительских цен, согласно консенсус-прогнозам, опубликованным на Econoday.com. Прогнозируется, что общий индекс потребительских цен будет снижаться в месячном исчислении, но годовой тренд имеет тенденцию к укреплению до 3,5%, вероятно, из-за повышения цен на энергоносители в прошлом месяце. Но базовый индекс потребительских цен, который не учитывает продукты питания и энергию для более четкого измерения тенденции, будет падать как в месячном, так и в годовом исчислении, прогнозируют аналитики.

Единственное, на что вы можете рассчитывать, это то, что целевой показатель инфляции ФРС в 2% останется недостижимым в ближайшем будущем. Примечательно, что базовый индекс потребительских цен (считающийся более надежным показателем тенденции инфляции) все еще снижается, что говорит о том, что режим дезинфляции остается неизменным. Но тот факт, что годовой темп базового индекса потребительских цен остается значительно выше эквивалента общего индекса потребительских цен (и оба по-прежнему выше 3%), говорит о том, что для ФРС еще преждевременно объявлять о победе и начинать снижать ставки.

«Это сильная экономика. Не заблуждайтесь, он подкреплен долгами и в некоторой степени перегруженными кредитными картами, но это сильная экономика», — говорит Джордж Лагариас, главный экономист Mazars. «Так что ФРС будет изо всех сил пытаться найти повод для снижения ставок в ближайшее время».

Если аргументы в пользу снижения ставок все еще преждевременны, то же самое можно сказать и о том, что дезинфляционная тенденция изменилась. Ансамблевая модель CapitalSpectator.com для изменения базового индекса потребительских цен за год прогнозирует еще одно небольшое падение до 3,7% в марте с 3,8% в предыдущем месяце, исходя из консенсус-прогноза. Возможность жесткой инфляции все еще скрывается, напоминают интервалы прогнозов. Главный вывод: прогресс в борьбе с инфляцией все еще наблюдается, хотя и медленными темпами. Согласно этому моделированию, целевой показатель ФРС в 2% в краткосрочной перспективе по базовому индексу потребительских цен (CPI) отсутствует.

Настроения рынка все больше отражают пересмотренные ожидания. Фьючерсы на фонды ФРС снизили предполагаемую вероятность снижения ставки в июне до подбрасывания монеты – заметное понижение с примерно 70% две недели назад.

Более высокие, чем ожидалось, данные по занятости в пятницу за март не способствуют снижению ставок. Найм в частном секторе снова увеличился в прошлом месяце, увеличившись больше всего за десять месяцев.

«Если данные слишком сильны, то почему мы сокращаем?» — спрашивает Торстен Слок, главный экономист Apollo Global Management. «Я думаю, что ФРС не будет снижать ставки в этом году. Ответ: выше (ставки) и дольше».

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION