Бороться с высокой инфляцией достаточно сложно, но Федеральная резервная система пытается укротить ценовое давление, когда экономика демонстрирует признаки ослабления, по крайней мере, в некоторых областях. Это серьезная проблема, но она стала еще более серьезной после банковских потрясений, вызванных крахом Silicon Valley Bank (SVB).

Центральный банк обычно смягчает денежно-кредитную политику и снижает процентные ставки, когда экономический риск растет. То же самое для периодов, когда банковский кризис угрожает. Но обычные инструменты политики недоступны, когда инфляция высока. Короче говоря, это идеальный шторм для ФРС, который может ухудшиться, прежде чем станет лучше.

Ключевой вопрос заключается в том, что инструменты политики, которые ФРС может использовать для сдерживания инфляции, угрожают увеличить экономический риск и усугубить банковские потрясения. Короче говоря, центральный банк оказался между пресловутым камнем и наковальней.

Нет хороших вариантов политики. Скорее, это вопрос выбора наименее худшей политики и надежды на лучшее. Текущая перспектива заключается в том, что, хотя кризис, спровоцированный SVB, снизил предполагаемую вероятность дальнейшего повышения ставок, дальнейший путь по-прежнему предопределен для дальнейшего ужесточения из-за сохраняющегося риска инфляции.

Рынок фьючерсов на федеральные фонды сегодня утром оценивает 85% предполагаемую вероятность повышения на 25 базисных пунктов на заседании FOMC на следующей неделе. Рыночные настроения больше не ожидают повышения на 50 базисных пунктов, которое преобладало до кризиса SVB. Но цены на фьючерсы по-прежнему повышаются еще на ¼ пункта в мае.

Вывод: ФРС продолжит уделять приоритетное внимание борьбе с инфляцией. Исходя из этого, решение о том, какое давление ожидает экономику и финансовый сектор, тесно связано с поступающими данными об инфляции. На этом фронте перспективы неоднозначны.

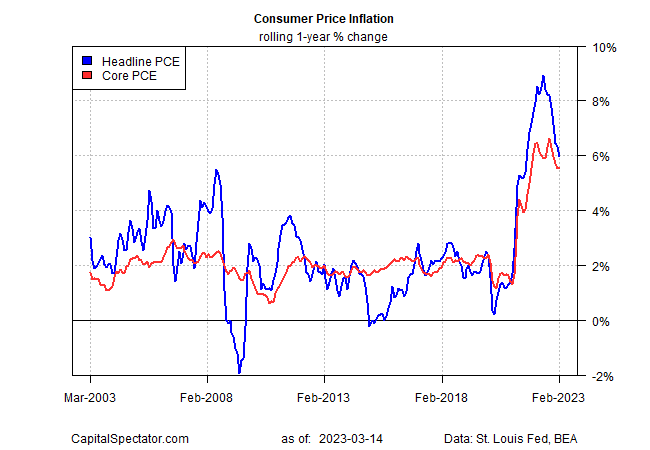

Начнем с хороших новостей: инфляция достигла пика. Потребительские цены продолжали снижаться в годовом исчислении до февраля. Но увеличение общего индекса потребительских цен на 6,0% и базового индекса потребительских цен на 5,5% все еще слишком жарко, чтобы ФРС могла объявить о своей победе. Действительно, цель центрального банка по инфляции в 2% находится далеко не в ближайшем будущем.

Основная проблема на данный момент заключается в том, что замедление инфляции замедляется, и поэтому ужесточение политики ФРС, похоже, продлится дольше, чем недавно ожидалось. В последние дни появились предположения, что центральный банк ослабит свою ястребиную позицию. Это разумный прогноз, но ястребиный уклон все еще, похоже, будет продолжаться, хотя и в меньшей степени.

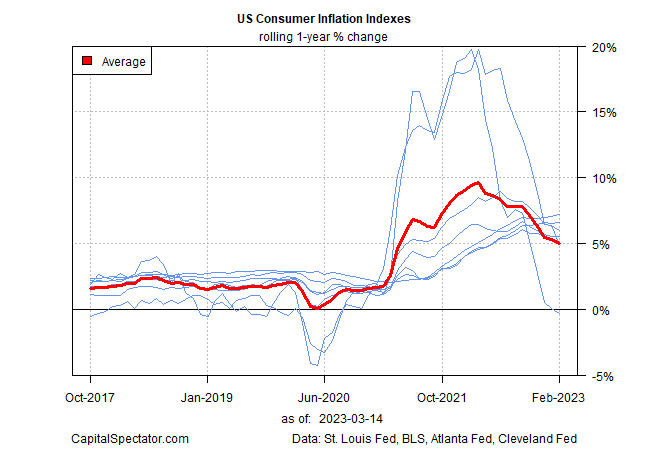

Безусловно, после краха SVB путь вперед гораздо более подвижный, но слон в комнате все еще есть: высокая инфляция. Глядя на несколько альтернативных показателей тенденции инфляции, можно предположить, что оптимистичный сценарий заключается в том, что ценовое давление упадет до приемлемого уровня в какой-то момент летом (подробности на графике ниже см. в образце копии The US Inflation Trend Chartbook здесь).

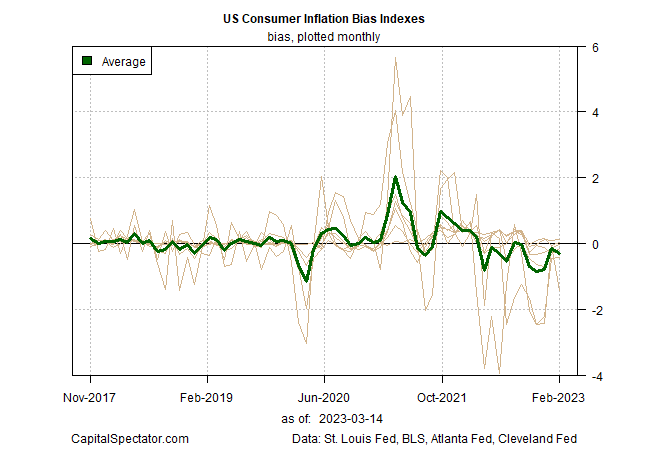

Риск заключается в том, что склонность к понижению инфляции продолжает ослабевать, как это было в последнее время. На следующей диаграмме ниже показана месячная разница в годовых изменениях на приведенной выше годовой диаграмме.

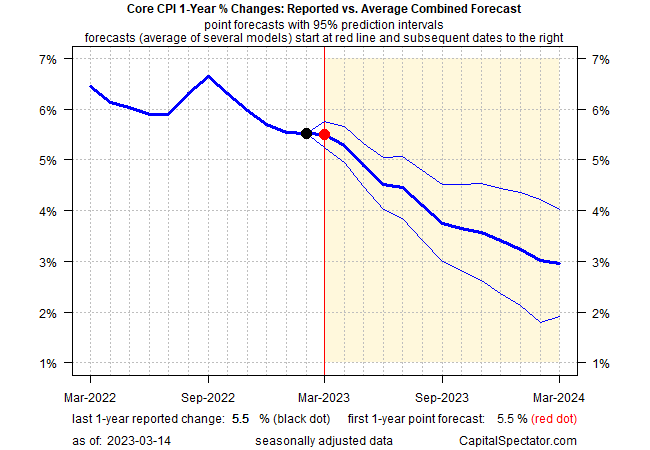

И все же есть основания для осторожного оптимизма. Модель ансамблевого прогнозирования CapitalSpectator.com по-прежнему прогнозирует, что годовая тенденция базового индекса потребительских цен еще больше снизится в ближайшие месяцы.

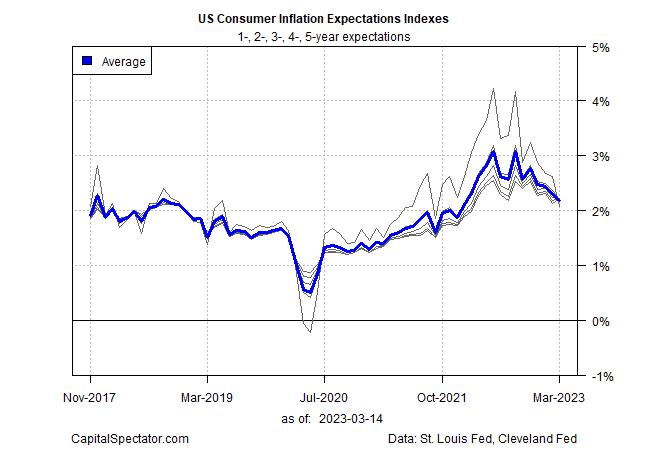

Между тем, инфляционные ожидания по-прежнему имеют тенденцию к снижению, что облегчит работу ФРС по снижению ценового давления (на основе оценок ФРБ Кливленда).

В конце концов, в какой-то момент может сработать самый мощный инструмент борьбы с инфляцией: рецессия и/или полномасштабный банковский кризис.

Цель ФРС, конечно же, состоит в том, чтобы укротить инфляцию, сводя к минимуму негативные последствия для экономики и банковского сектора. Заправить эту иглу сложно даже при самых благоприятных обстоятельствах. Вопрос в том, насколько быстро проблема облегчится или нет. Ответ ожидается в поступающих данных об инфляции, а также в том, как изменятся риски для делового цикла и банковского стресса в предстоящие недели.

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION