Национальная комиссия по ценным бумагам и фондовому рынку (НКЦБФР) совместно с ЛИГА.net подготовила серию публикаций, чтобы просто и доступно объяснить суть и специфику финансовых инструментов и механизмов использования.

В предыдущей публикации мы сформулировали общее понятие процесса секьюритизации: его сущность, цель и историю происхождения.

Напомним, секьюритизация – это механизм рефинансирования активов через выпуск и размещение ценных бумаг. При этом секьюритизация является очень гибким, многогранным механизмом, имеющим большое количество конфигураций, которые структурируются в зависимости от целей и возможностей ее участников.

В этой публикации мы классифицируем основные типы секьюритизации, в каких случаях и для чего они используются.

Типы секьюритизации

Критерием, согласно которому проведена главная классификация секьюритизации, является способ передачи риска, согласно которому секьюритизация делится на классическую, синтетическую и корпоративную.

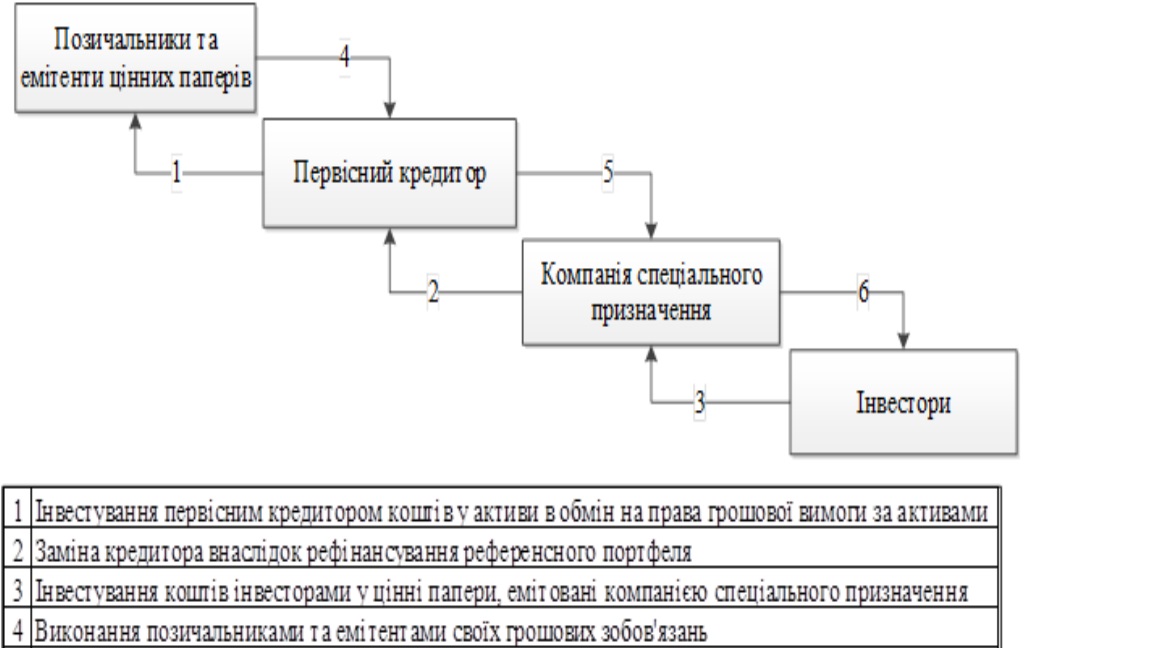

Классическая (традиционная/ванильная) секьюритизация первоначально известная как секьюритизация «действительной продажи» (true sale securitization), является простым и эффективным методом рефинансирования активов. По сути само название «действительная продажа» (true sale) раскрывает главную особенность данного вида секьюритизации – отчуждение (передачу) пула актива от первоначального кредитора (оригинатора) в компанию специального назначения (Special purpose vehicle – SPV). Следовательно – вместе с передачей от первичного кредитора контроля над пулом активов передаются и все риски относительно такого пула активов.

В свою очередь, SPV оплачивает пул активов за счет размещения по меньшей мере двух траншей (классов) ценных бумаг, выплаты по которым обеспечиваются поступлениями по пулу активов.

Схема 1. Общая схема секьюритизации по принципу действительной продажи

Главным преимуществом данного вида секьюритизации для инвесторов (покупателей ценных бумаг SPV) является защита от банкротства первоначального кредитора (оригинатора). К тому же, поскольку пул активов отделен от первоначального кредитора, то на него не распространяются какие-либо ограничения или кредитный рейтинг самого оригинатора.

Классическая секьюритизация является привлекательным механизмом рефинансирования для банков, поскольку их деятельность ограничена установленными нормативами. Так, передача активов и получение рефинансирования позволяет банкам оптимизировать значение экономических нормативов и продолжить кредитование за счет средств, полученных от SPV.

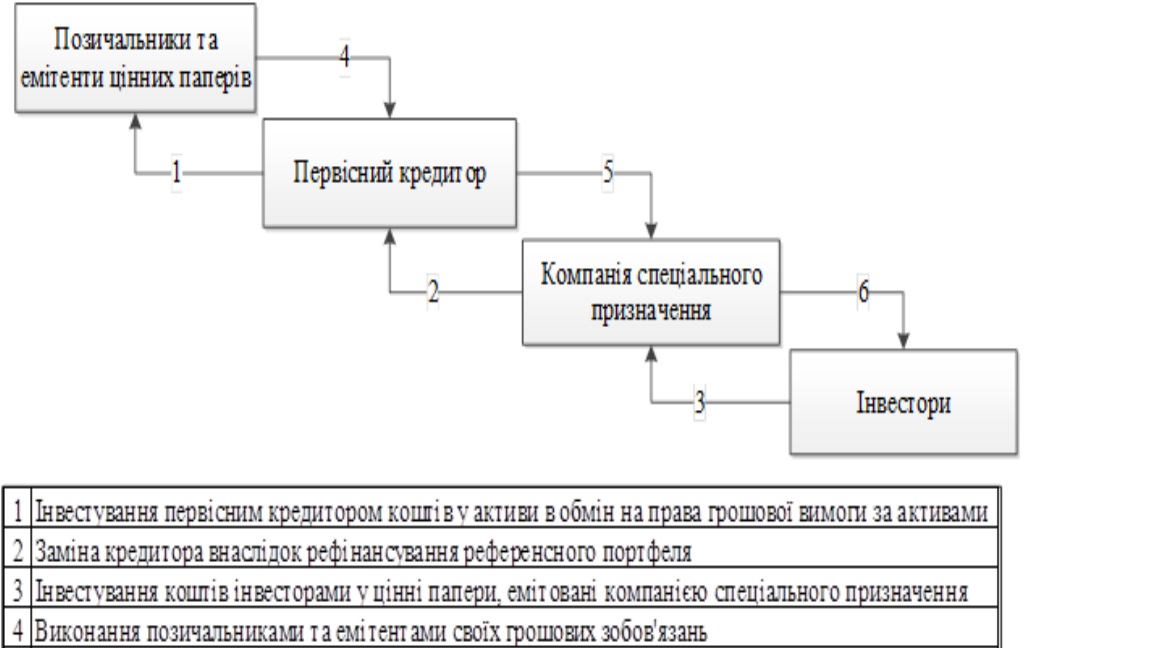

Синтетическая секьюритизация является более сложным и косвенным методом передачи риска – оригинатор не продает активы, а сохраняет их на своем балансе. Он использует кредитные деривативы, как правило, кредитные дефолтные свопы (credit default swap – CDS). В деривативных кредитных инструментах определяются условия, согласно которым покупатель защиты (оригинатор) соглашается выплатить компенсацию продавцу защиты (SPV) в случае определенных кредитных событий, таких как дефолт заемщика, реструктуризация обязательств или другое кредитное событие или снижение кредитного рейтинга базовых активов.

Основной целью использования синтетической секьюритизации является передача рисков. Ее проведение возможно как с созданием SPV, так и без нее.

В первом случае кредитный риск передается компании специального назначения, а она, в свою очередь, выпускает по меньшей мере два транша (класса) ценных бумаг, выплаты по которым обеспечиваются поступлениями от кредитных деривативов и размещением средств в безрисковые активы.

При отсутствии SPV, оригинатор передает кредитный риск сразу на рынок (инвесторам).

Схема. 2. Общая схема нефондированной синтетической секьюритизации с использованием SPV

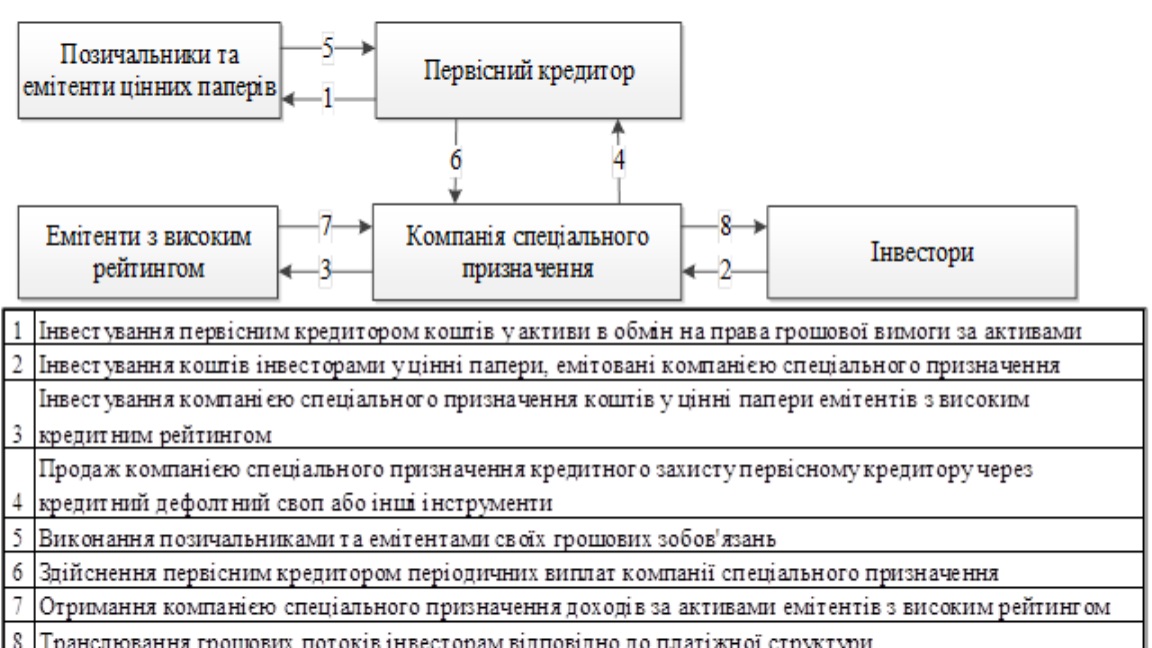

Также заслуживает внимания и может быть интересна для использования отечественными оригинаторами частично фондированная синтетическая секьюритизация . Такая разновидность предполагает предоставление оригинатору финансирования, но без передачи референсного портфеля на баланс SPV, передаются только риски по такому портфелю.

Как и в других примерах, при проведении частично фондированной синтетической секьюритизации SPV привлекает средства путем размещения по меньшей мере двух траншей (классов) ценных бумаг.

Здесь будет уместно объяснить, какие транши ценных бумаг мы упоминаем.

Так, финансирование, которое планируется привлечь в процессе секьюритизации, делится на несколько частей, называемых траншами или классами ценных бумаг (данный процесс распределения еще называется стратификацией). Каждый транш характеризуется отличными от других траншей уровнями доходности и риска и размещается отдельно.

Обычная структура секьюритизации предполагает наличие хотя бы двух траншей – старшего и младшего, между которыми существует субординация, предусматривающая установление очередности удовлетворения требований между инвесторами разных траншей.

Например, инвесторы в наименее рискованный старший транш должны первыми получать доходы, тогда как требования инвесторов в наиболее рискованный младший транш (иногда его называют траншем первых потерь) по получению дохода удовлетворяются в последнюю очередь. Совершенно очевидно, что доходность ценных бумаг младшего транша устанавливается на более высоком уровне, чем доходность ценных бумаг старшего транша.

Читайте также

Теперь давайте вернемся к частично фондированной синтетической секьюритизации.

Особенностью частично фондированной синтетической секьюритизации является использование связанных кредитных нот (credit-linked note – CLN), предусматривающих предоставление эмитентом CLN кредита оригинатору за счет средств, полученных от размещения младшего транша.

В настоящее время средства, полученные при размещении старшего транша, будут использованы для инвестирования в безрисковые активы, что гарантирует выплаты по ценным бумагам старшего транша.

Что касается передачи риска референсного портфеля, то он передается с помощью CDS, обеспечивающего дополнительный доход для выплат по ценным бумагам, эмитированным компанией специального назначения.

Указанные кредитные деривативные инструменты (кредитные ноты и кредитный дефолтный своп) мы рассматривали в предыдущих публикациях (ссылка здесь ).

Схема. 3. Общая схема частично фондированной синтетической секьюритизации

Подытоживая, синтетическая секьюритизация подходит для тех оригинаторов, у которых нет сложностей с продолжением удержания референсного портфеля на собственном балансе. В то же время синтетическая секьюритизация может быть как нефондированной, так и частично фондированной.

Классическая и…

EUROPEAN UNION

EUROPEAN UNION