В двух моих предыдущих постах (здесь и здесь) я описал, как гиперинфляция поразила Веймарскую республику после окончания Первой мировой войны. 15 ноября 1923 года курс немецкой папиермарки достиг 2,5 триллиона долларов за 1 доллар. Двумя неделями ранее за 1 доллар можно было купить 133 миллиарда марок; на начало года 17 972 марки; о введении валюты в 1914 г. 4.19. Валюта Германии умерла. Что убило это?

Мы можем начать отвечать на этот вопрос с помощью уравнения обмена, единственного из немногих действительно полезных уравнений в экономике:

МВ=Пу

Это говорит о том, что денежная масса в экономике (M), умноженная на количество раз, когда она тратится в данный период (скорость обращения, V), равна уровню цен (P), умноженному на выпуск (y); номинальные расходы (MV) равны номинальному доходу (Py).

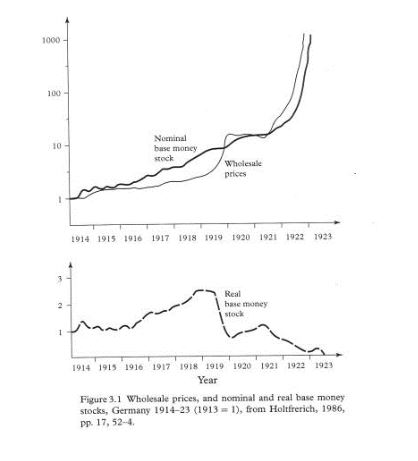

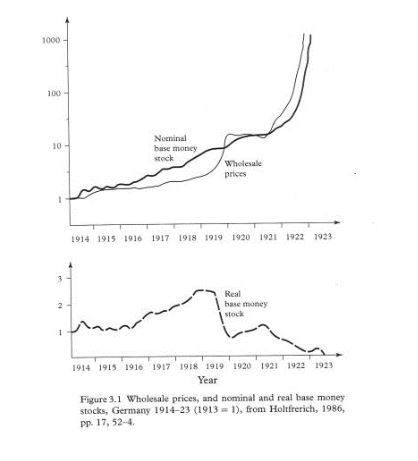

Если предположить, что V и y фиксированы, отсюда следует, что любое увеличение M должно привести к увеличению P: инфляции. Но в Германии в 1921-1923 гг. Тео Балдерстон пишет: «Цены не росли в ногу с денежной массой, как предполагает количественная теория». Вместо этого он отмечает, что:

…в то время как темпы роста денежной базы были довольно стабильными с 1916 по середину 1922 года, темпы роста цен были далеко не стабильными. В частности, денежная масса продолжала расти, хотя и медленно, в 1920-21 годах, в то время как цены падали.

Количественная теория денег, переформулированная Милтон Фридман – Однако это можно объяснить. Он включает в себя «спрос на деньги» или требование иметь остатки наличных денег. Балдерстон объясняет, что хранение денежных остатков:

…дает держателю преимущества, главным образом, с точки зрения удобства ликвидности – возможности тратить без предусмотрительности. Таким образом, запас наличных денег является активом. Однако удобство, обеспечиваемое этим активом, должно быть сбалансировано с потерей дохода или удовольствия из-за хранения своего богатства в этой форме… поскольку хранение денег сопряжено с альтернативными издержками, люди не будут хранить их в неограниченном количестве.

Когда эти альтернативные издержки меняются, меняется и спрос на деньги. Помимо «альтернативных издержек» хранения богатства в виде денежных остатков с точки зрения упущенного процентного дохода, Балдерстон отмечает, что:

Существует также «альтернативная стоимость» хранения богатства в виде денег, а не товаров, если ожидается рост цен, и, наконец, в национальной, а не в иностранной валюте, если ожидается, что национальная валюта обесценится. Таким образом, можно предположить, что, если ожидается увеличение инфляции внутренних цен и/или номинальных процентных ставок, и/или обесценивания валюты, «альтернативная стоимость» владения реальными денежными остатками будет восприниматься как возрастающая, и отдельные лица и фирмы будут экономить на эти балансы.

Они «экономят», тратя свои остатки: другими словами, когда альтернативные издержки хранения денежных остатков воспринимаются как рост спрос на деньги падает В увеличивается и п поднимается , даже если M остается постоянным. И наоборот, когда альтернативные издержки хранения денежных остатков воспринимаются как падать спрос на деньги поднимается В уменьшается и п падает даже если M остается постоянным.

Данные о форвардном обменном курсе марки с 1921 года действительно показывают стабильную отрицательную связь между ожидаемой инфляцией и реальным спросом на деньги. Чем обусловлены ожидания? Карл-Людвиг Хольтфририх , отмечает Балдерстон, «связаны ожидаемые изменения с кризисами репараций». Германия спорила с союзниками по поводу условий Версальского договора, завершившего Первую мировую войну. В апреле 1921 года союзники представили свой законопроект. Большинство немцев считали этот долг неплатежеспособным, и они считали, что правительство прибегнет к печатанию денег для выполнения своих обязательств. Считалось, что альтернативная стоимость владения марками выросла, и немцы стремились «экономить» на своих активах в марках, тратя их. Дальнейшее финансовое давление, возникшее в результате франко-бельгийской оккупации Рура в январе 1923 года, усугубило ситуацию.

Но этому есть предел. Спрос на реальные денежные остатки не может упасть ниже определенного уровня, поскольку время между приобретением денег и их расходованием не может быть сведено к нулю. К концу 1922 г. Фрэнк Д. Грэм Утверждалось, что марки тратились как можно быстрее. Это был период, когда люди бежали в магазины сразу после получения зарплаты.

Таким образом, утверждает Балдерстон, «в долгосрочной перспективе инфляция не может сохраняться, если денежная масса не будет увеличиваться». «В этот заключительный период, — пишет он, — инфляция, вероятно, была вызвана процессом денежной массы», описанным Стивен Б. Уэбб который утверждал, что инфляционные ожидания побудили людей отказаться от государственного долга, который центральный банк купил на недавно напечатанные деньги, чтобы снизить стоимость государственных займов.

Милтон Фридман знаменито утверждал, что:

Инфляция всегда и везде является денежным явлением в том смысле, что она возникает и может быть вызвана только более быстрым увеличением количества денег, чем увеличения выпуска.

Это описание соответствует веймарской гиперинфляции, даже если история немного более тонкая, чем предполагает эта знаменитая формулировка.

Джон Фелан — экономист Центра американского эксперимента.

EUROPEAN UNION

EUROPEAN UNION