Резюме и ключевые выводы:

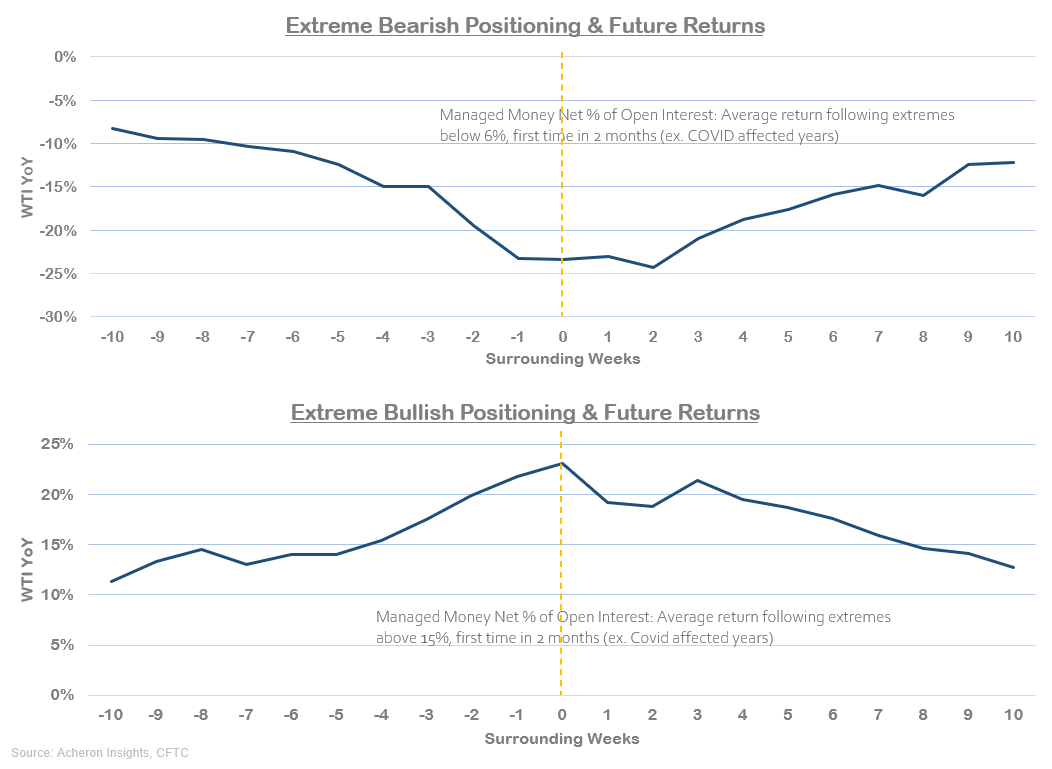

- — Спекулятивные позиции на рынке нефти вернулись к уровням, обычно связанным с минимальными ценами на нефть.

- — Фундаментальные показатели рынка нефти заметно ослабли в течение апреля и мая, что дало спекулянтам повод продавать. Однако в среднесрочной перспективе перспективы кажутся гораздо более благоприятными, поскольку мы вступаем в сезон вождения в северном полушарии.

- — 2024 год, вероятно, будет годом колебаний цен на нефть. Похоже, мы сейчас близки к нижней границе этого диапазона.

- — Учитывая, что мы живем в год выборов, цены, скорее всего, будут ограничены уровнем в 90-95 долларов, а трехзначные цены на нефть вряд ли будут реалистичным сценарием до 2025 года. спины как возможности для покупки.

Возможность покупки для энергетических быков

За последний месяц ситуация превратилась из явной продажи в привлекательную возможность покупки для энергетических быков. В своей последней статье о нефти я довольно ясно дал понять, что очевидная краткосрочная траектория цен на нефть и энергоносители ведет к снижению. И за последний месяц цена WTI откатилась примерно на 10 долларов от своего пика, что более или менее соответствует моему анализу.

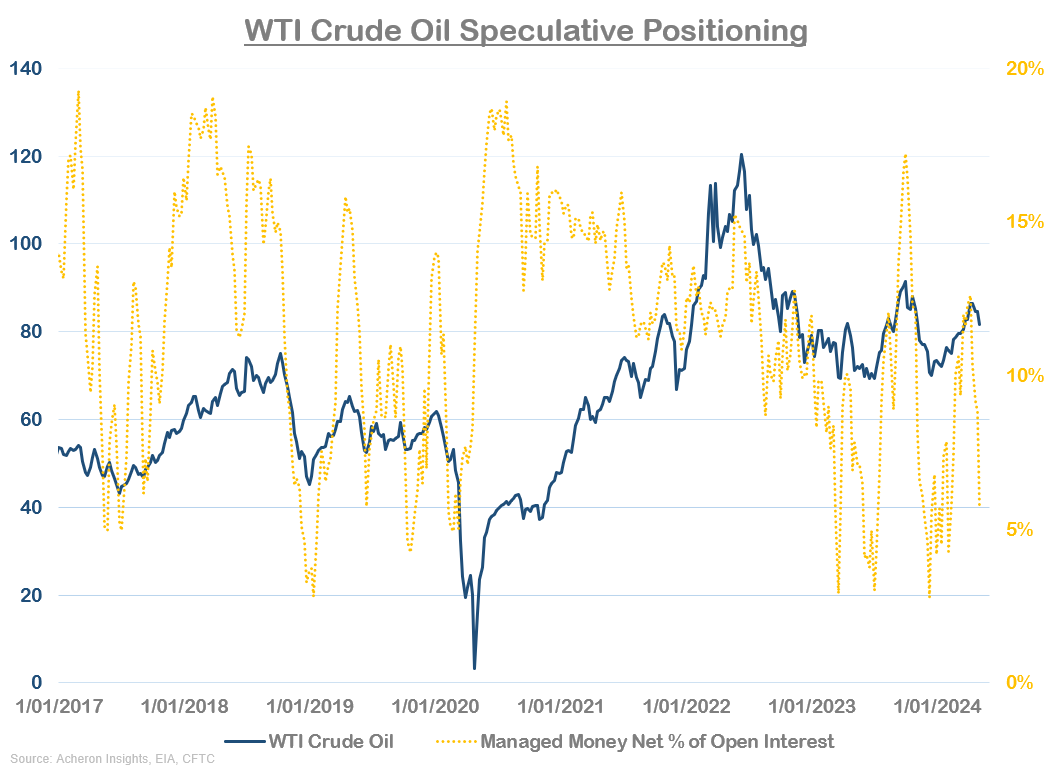

Основная причина моего медвежьего настроя заключалась в том, что расширенное спекулятивное позиционирование привело к резкому росту. Подобные скачки роста в покупках хедж-фондов и CTA редко связаны с продолжающимся ростом цен, а поскольку спреды крэков падали с марта, существовало много возможностей для падения цен по мере увеличения запасов.

Угасание спекулянтов, несомненно, было лучшим способом игры на нефтяных рынках в последнее время. И поскольку за последние несколько недель спекулятивные позиции значительно ослабли, мы снова приближаемся к уровням, связанным с минимумом цен на нефть.

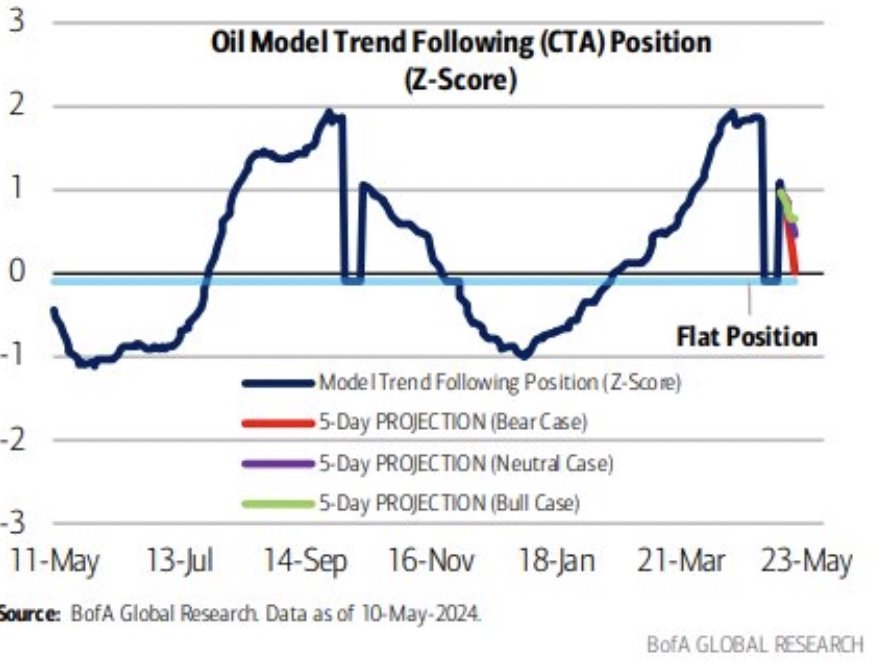

Тем не менее, инвесторы должны иметь в виду, что позиционирование имеет тенденцию зашкаливать как в сторону повышения, так и в сторону понижения. Таким образом, вероятно, произойдет дальнейшее сворачивание длинных позиций CTA и хедж-фондов/увеличение коротких позиций, которые необходимо отыграть, что может продолжать толкать цены вниз в краткосрочной перспективе. Похоже, это относится и к CTA, следующим за трендом, которые, по данным Bank of America, в ближайшие недели все еще будут моделироваться как продавцы.

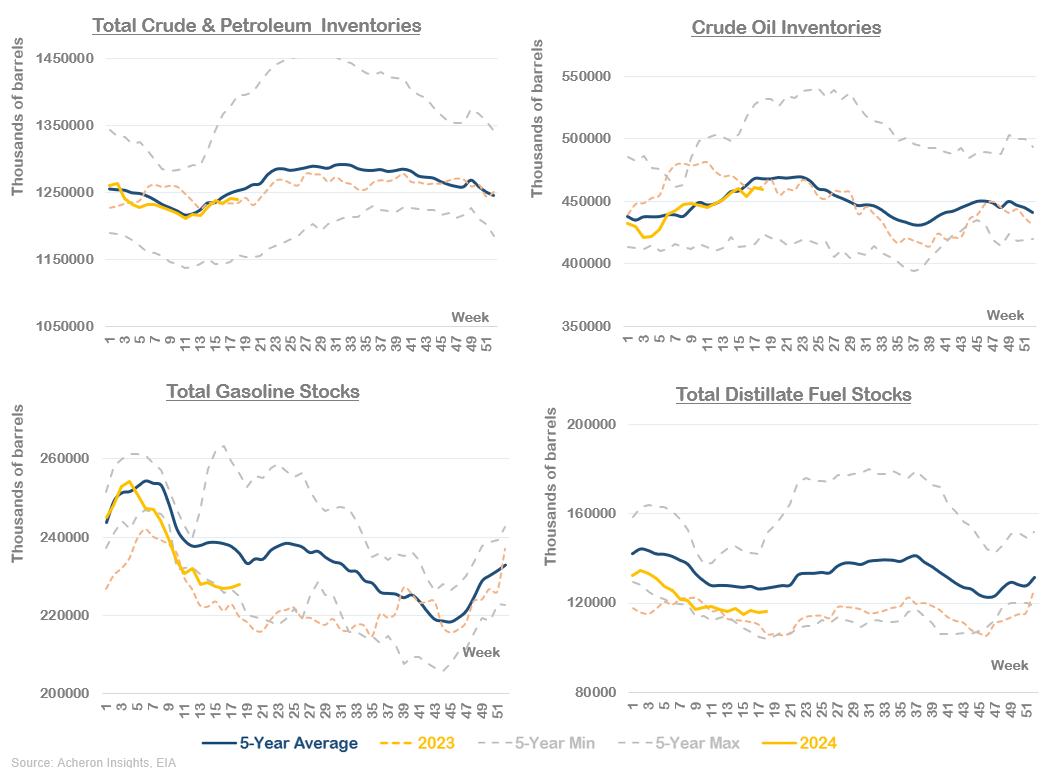

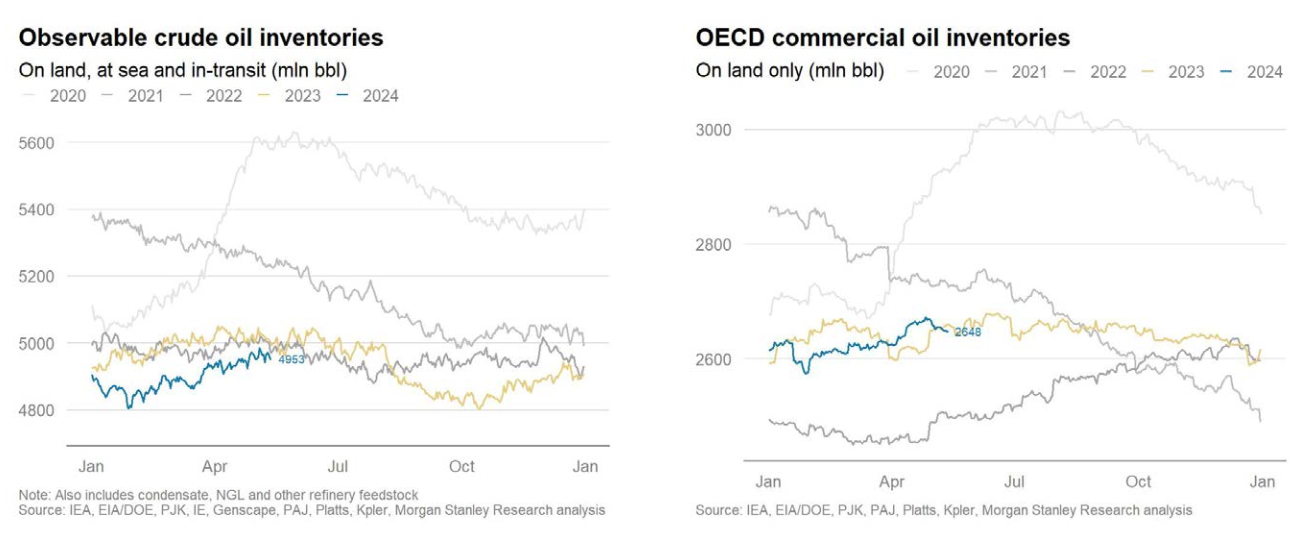

Несмотря на геополитический шум, который постоянно присутствует на нефтяном рынке, фундаментальные показатели явно ухудшились в течение апреля и мая и очень сильно способствовали снижению цен.

За последние пару месяцев в США наблюдался постоянный рост запасов сырой нефти и общих запасов нефти, в то время как запасы продуктов нефтепереработки, таких как бензин и дистилляты, имели боковую тенденцию.

Важно отметить, что с февраля мировые запасы постоянно растут.

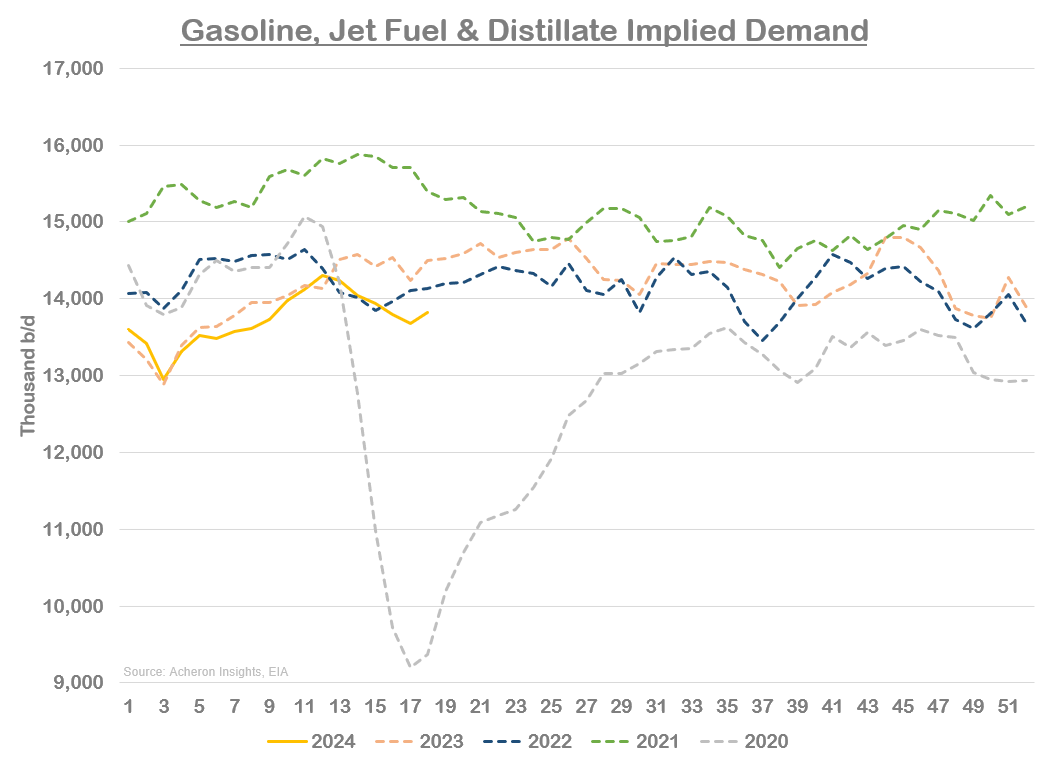

Спрос на нефтепродукты также был ниже среднего сезонного уровня. Хотя к предполагаемым данным EIA о спросе следует относиться с долей скептицизма, в последние пару месяцев спрос явно отсутствовал, что вполне нормально в этот период года.

Снижение спроса, а также сезон технического обслуживания нефтеперерабатывающих заводов и простои нефтеперерабатывающих заводов в Европе, таким образом, привели к тому, что спрос остается на прежнем уровне.

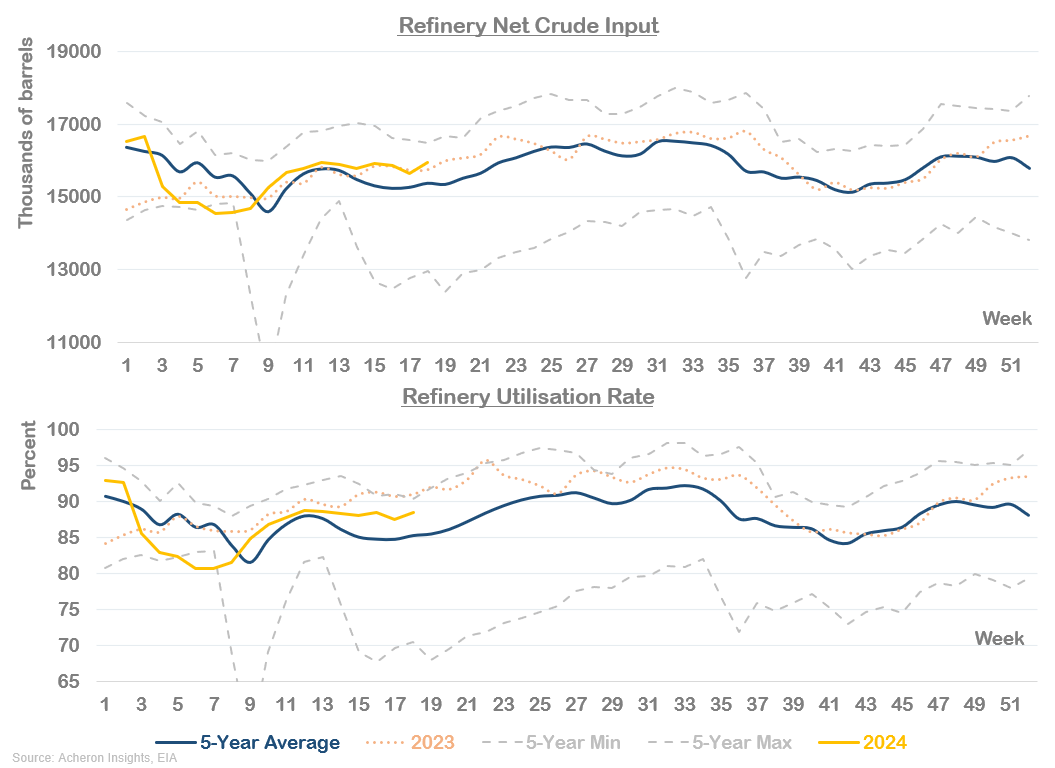

К счастью, перспективы кажутся более благоприятными как для спроса на продукцию нефтепереработки со стороны потребителей, так и для спроса на сырую нефть со стороны нефтеперерабатывающих заводов. Morgan Stanley ожидает, что с апреля по август/сентябрь производительность нефтеперерабатывающих заводов во всем мире увеличится на 3,5 млн в день, когда мы выйдем из сезона технического обслуживания и вступим в летний автомобильный сезон в северном полушарии, период года, связанный с самым высоким спросом на нефть, насколько это возможно. см. ниже.

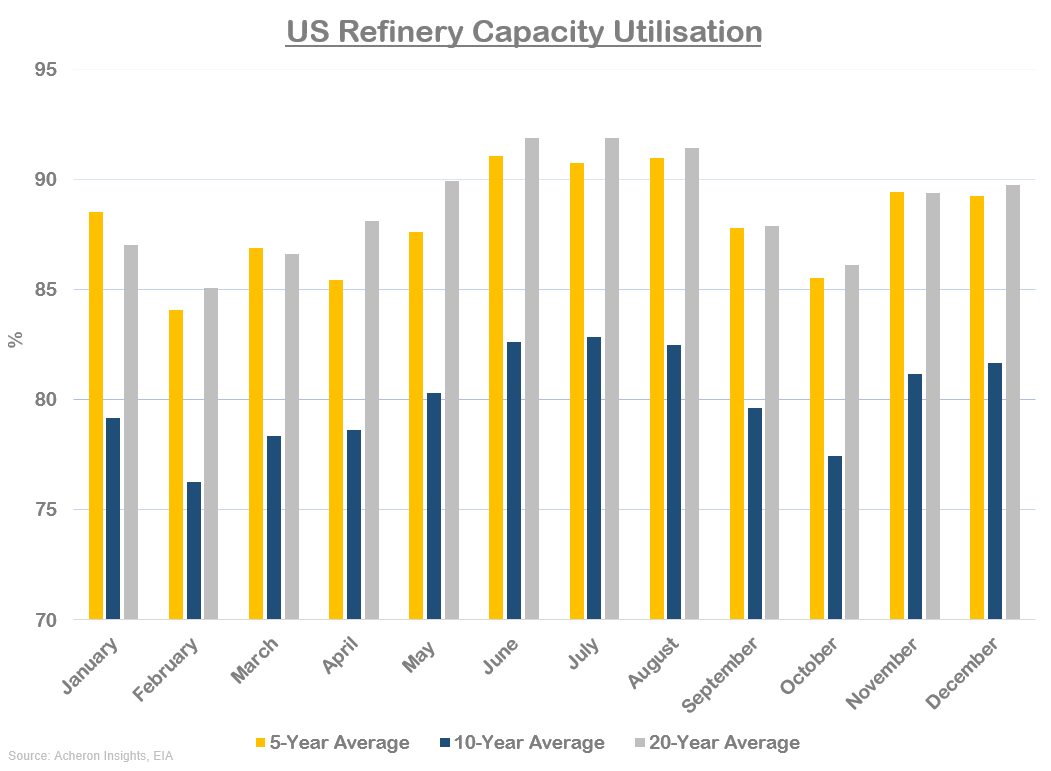

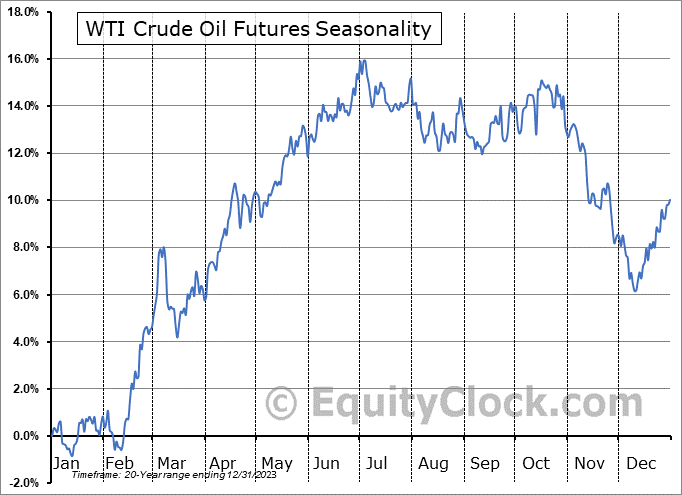

Неудивительно, что период с мая по июль обычно является наиболее благоприятным для цен на нефть.

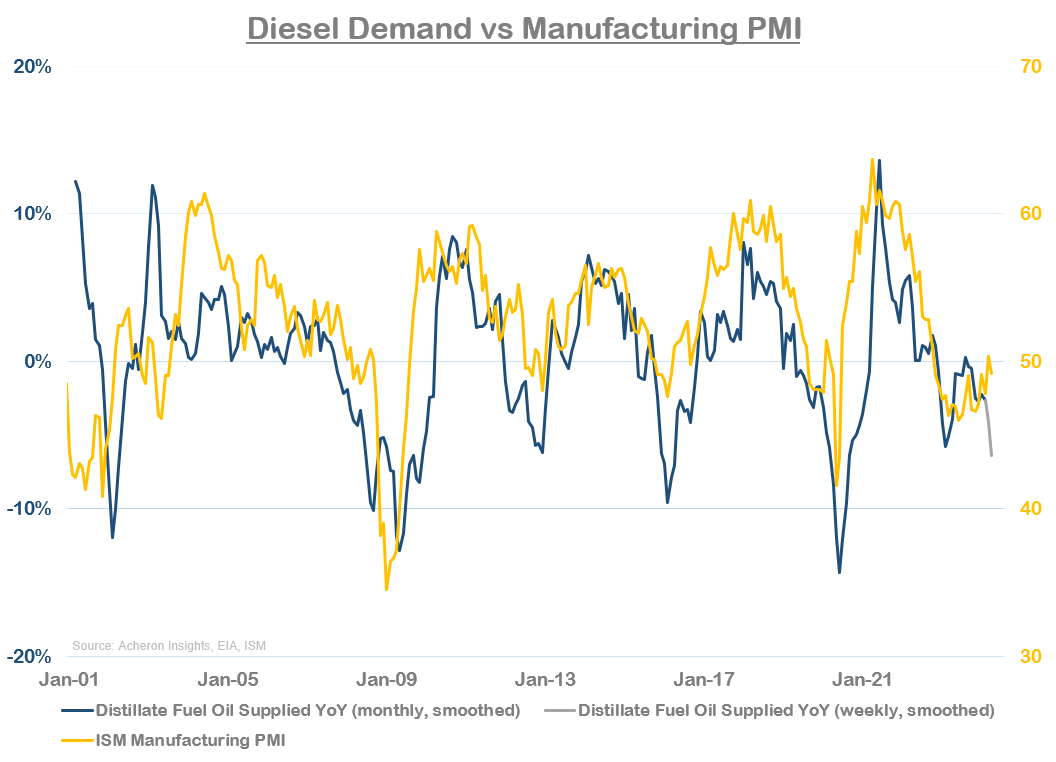

Кроме того, мы должны начать наблюдать рост спроса на дизельное топливо по мере активизации глобального производственного цикла. Ниже мы видим, насколько тесно потребление дизельного топлива связано с бизнес-циклом.

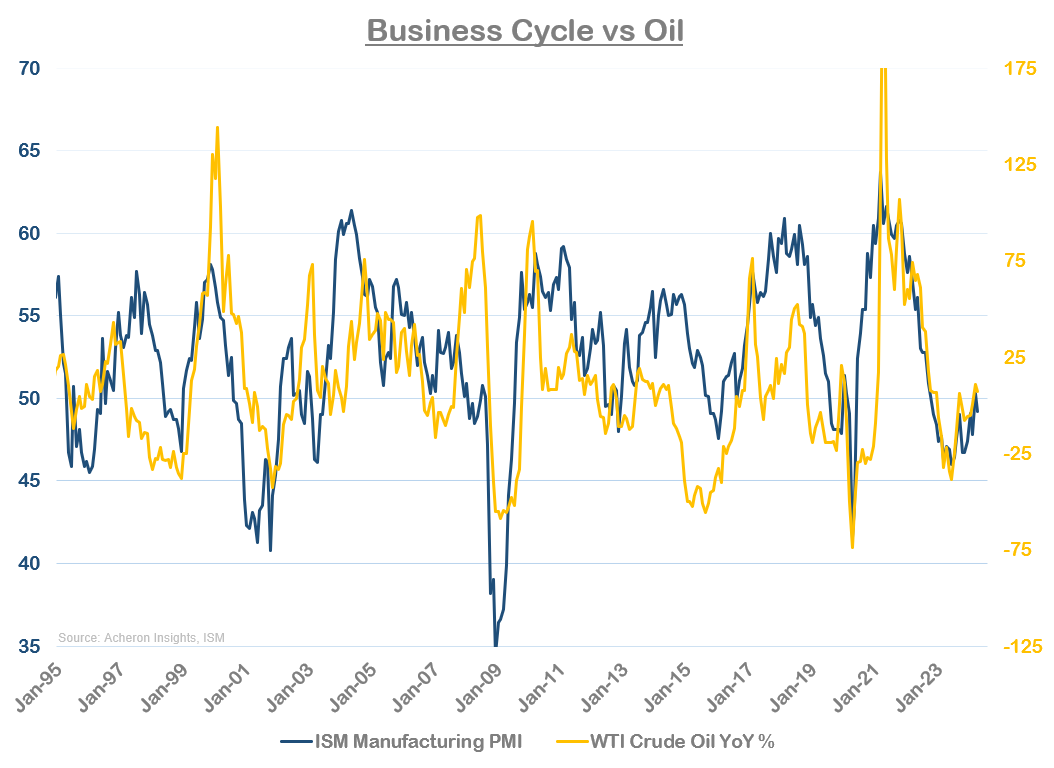

Та же самая связь справедлива для самих цен на нефть и делового цикла.

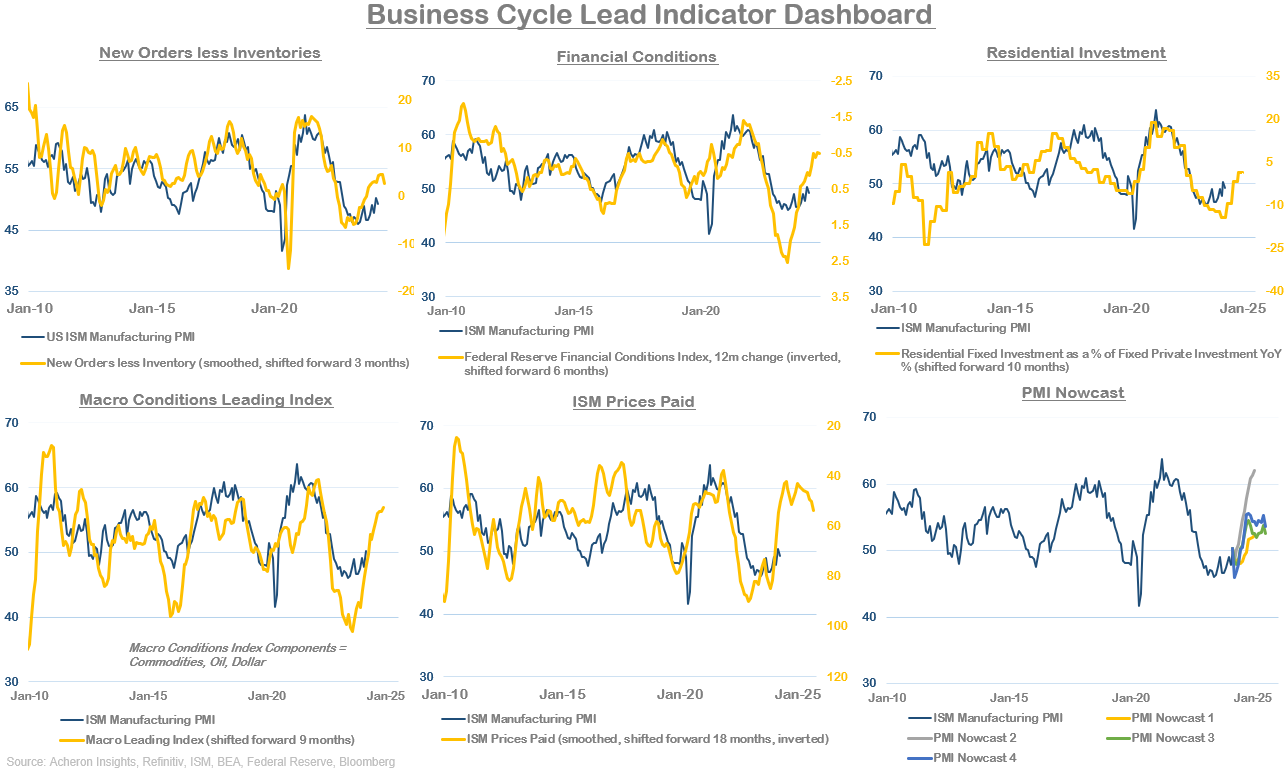

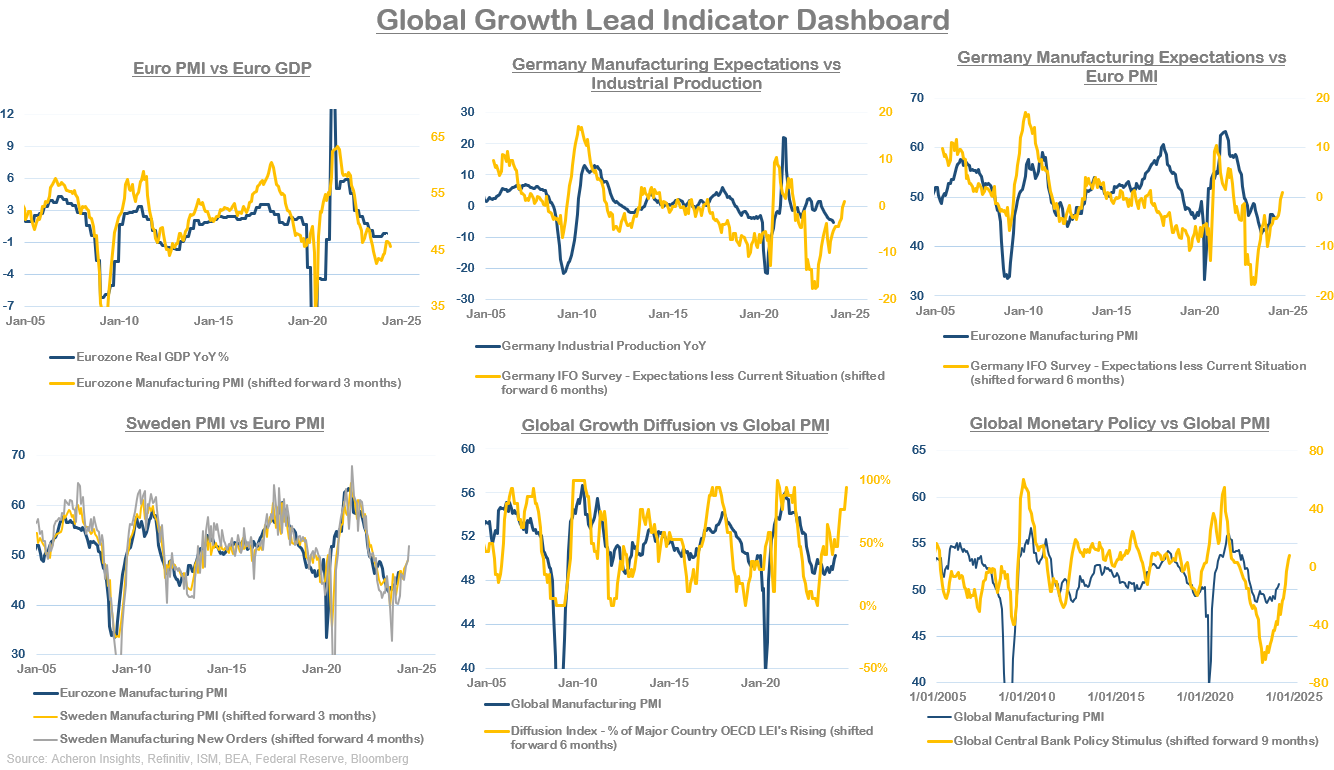

Постоянные читатели будут знать, что предполагают ведущие индикаторы делового цикла. Мой недавний глубокий анализ перспектив экономического цикла показывает, что экономический рост должен продолжать двигаться в правильном направлении до конца 2024 года. На приведенной ниже информационной панели выделен ряд этих ключевых опережающих индикаторов.

Важно отметить, что опережающие индикаторы мирового делового цикла также указывают на благоприятную динамику роста в 2024 году. Таким образом, эта тенденция должна поддерживать глобальную промышленную активность в среднесрочной перспективе и, таким образом, способствовать спросу на нефть.

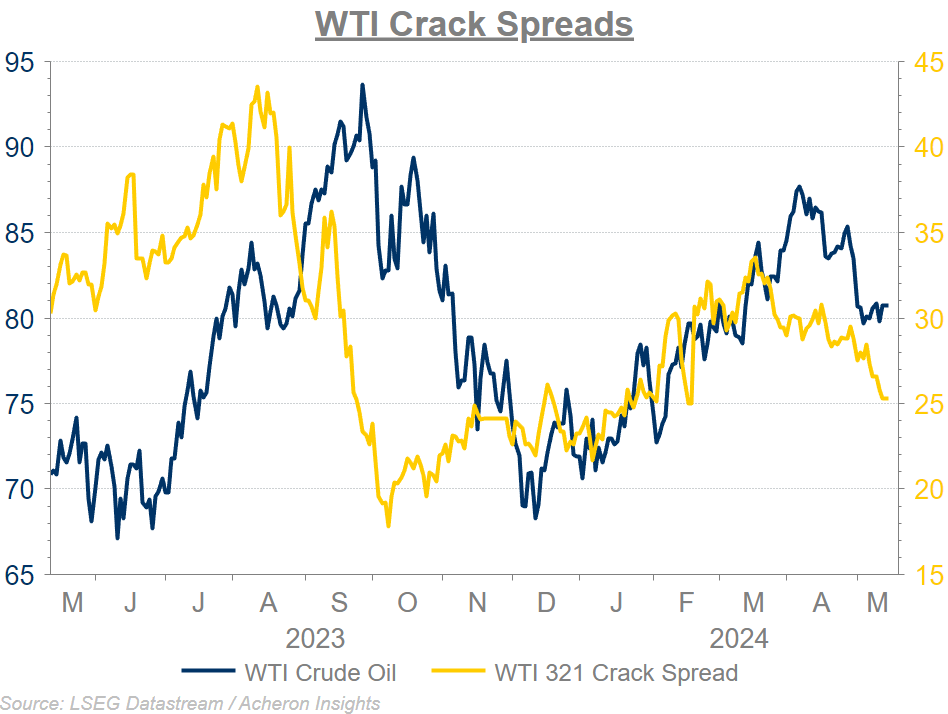

Ключом к оценке того, когда мы действительно увидим рост спроса и улучшение основных показателей нефтяного рынка, являются хорошие спреды. Они были ключевым драйвером цен на нефть в течение последних 12 месяцев. Таким образом, если спреды снова начнут расти, мы должны обрести большую уверенность в том, что этот откат исчерпал себя.

Произойдет ли это при нижней границе $77–78 для WTI, на которой мы находимся в настоящее время, или ниже, в районе $72–75, еще неизвестно. Тем не менее, эта зона представляет собой сильный уровень технической поддержки для WTI, и любое падение ниже следует рассматривать как привлекательную возможность покупки для энергетических быков.

Таким образом, фундаментальная картина цен на нефть ухудшалась в течение апреля и мая, что вынудило спекулянтов снижать риски и снижать цены. Хотя в ближайшие несколько недель, вероятно, сохранится некоторый спад, фундаментальный прогноз на среднесрочную перспективу является конструктивным. Но, как я уже говорил ранее, 2024 год, скорее всего, станет годом, когда цены на нефть будут находиться в диапазоне. Учитывая, что мы живем в год выборов, цены, скорее всего, будут ограничены уровнем в 90-95 долларов, а трехзначный сценарий нефти вряд ли станет реалистичным сценарием до 2025 года.

убрать рекламу

.

EUROPEAN UNION

EUROPEAN UNION