Довод в пользу увеличения доли акций, когда процентные ставки были близки к нулю, был простым. После года повышения процентной ставки Федеральной резервной системой расчет стал более сложным.

По некоторым данным, сейчас дует благоприятный попутный ветер для облигаций, особенно для стратегии «покупай и держи» с казначейскими облигациями. Джим Бьянко из Bianco Research подчеркнул эту идею на этой неделе, отметив, что покупка казначейских облигаций в последнее время и использование резко более высокой текущей доходности открывают возможности, невиданные в последние годы до сих пор.

«Вы получите две трети долгосрочной оценки фондового рынка без какого-либо риска», — говорит Джим Бьянко из Bianco Research.

Справедливое замечание, но решение о том, как увеличить вес облигаций – в частности, казначейских облигаций – требует вдумчивого анализа. Конечно, доходность 10-летних казначейских облигаций на уровне 3,88% (по состоянию на 23 февраля) близка к самому высокому уровню более чем за десятилетие и превышает мировой минимум 2020 года, составляющий примерно 0,5%. Что не нравится?

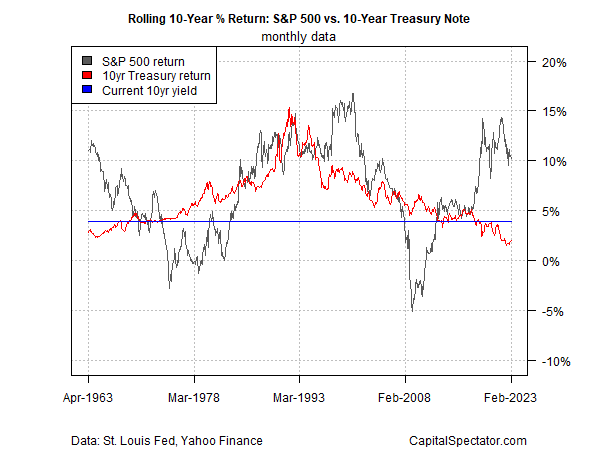

Но решение о том, сколько держать в казначейских облигациях, требует не только доходности. Это также задача учитывать ваш временной горизонт, толерантность к риску и другие переменные, характерные для вас. Важно также сделать некоторые предположения о том, как доходность акций будет разворачиваться в течение соответствующего временного горизонта по сравнению со сроком погашения облигации, который вы предпочитаете. Для начала неплохо рассмотреть, как фондовый рынок США (индекс S&P 500) сравнивается на скользящей 10-летней основе с покупкой и владением 10-летними казначейскими облигациями, которые представлены на диаграмме ниже для результатов с начала 1960-х годов. .

В качестве приблизительного значения того, что вы заработали бы на 10-летних облигациях, я использую текущую доходность 10-летних казначейских облигаций в качестве оценки доходности. Например, предположим, что вы купили 10-летнюю облигацию десять лет назад, когда текущая доходность была чуть ниже 2%. Покупка и удержание этой облигации предполагает доход в размере 2% в течение следующего десятилетия, как показано последней точкой на красной линии на графике выше. Для сравнения, S&P 500 за последнее десятилетие заработал 10,2% в годовом исчислении (черная линия). Синяя линия отмечает текущую доходность 10-летних казначейских облигаций: 3,88% (23 февраля), что служит надежным прогнозом ожидаемой доходности 10-летних облигаций на десятилетие вперед.

Главный вывод: 10-летняя доходность S&P сильно различается по сравнению с предполагаемой доходностью от покупки и владения 10-летней облигацией. Неудивительно, но это напоминание о том, что когда вы покупаете казначейские облигации и как долго вы их держите, это отбрасывает длинную тень на то, как обстоят дела с инвестициями.

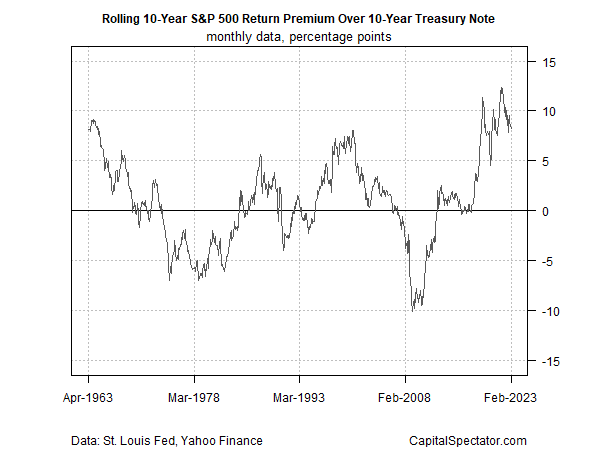

Для более четкого сравнения результатов S&P с позицией по 10-летним облигациям по принципу «покупай и держи» на следующем графике отслеживается премия фондового рынка по этой казначейской ценной бумаге. Очевидно, что недавняя история была необычайно благосклонна к крупным вложениям в акции.

Своевременно ли переходить на тяжелое размещение облигаций (казначейских)? Возможно, но ответ требует большего, чем просто сравнение текущей доходности на рынке облигаций, хотя это хорошее место для начала анализа.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION