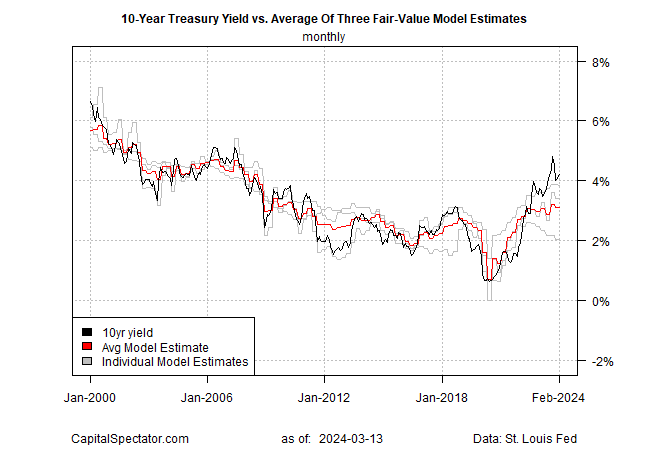

Доходность 10-летних казначейских облигаций США продолжает торговаться значительно выше оценки «справедливой стоимости», основанной на среднем значении трех моделей, поддерживаемых CapitalSpectator.com. Рыночная премия по-прежнему предполагает, что потенциал роста базовой ставки ограничен, но в то же время недавняя история предполагает, что относительно быстрое снижение до справедливой стоимости по-прежнему сталкивается с большими шансами, возможно, из-за поведенческих и других факторов.

Вчерашние данные по инфляции потребительских цен в США за февраль нанесли еще один удар по ожиданиям снижения доходности 10-летних облигаций. Показатели индекса потребительских цен показали неоднозначные результаты, и трейдеры продали облигации, что подняло базовую ставку до 4,16%, недельного максимума за 12 марта.

Тем не менее, доходность 10-летних облигаций продолжает торговаться в диапазоне относительно последних четырех месяцев – и значительно ниже предыдущего пика в ~5%. С технической точки зрения, недавнее падение 50-дневной скользящей средней 10-летней ставки ниже ее 200-дневной аналогии означает, что тенденция к снижению все еще преобладает.

Сегодняшняя пересмотренная средняя оценка справедливой стоимости 10-летних облигаций составляет 3,09% за февраль (красная линия на графике ниже), практически не изменившись по сравнению с предыдущим месяцем.

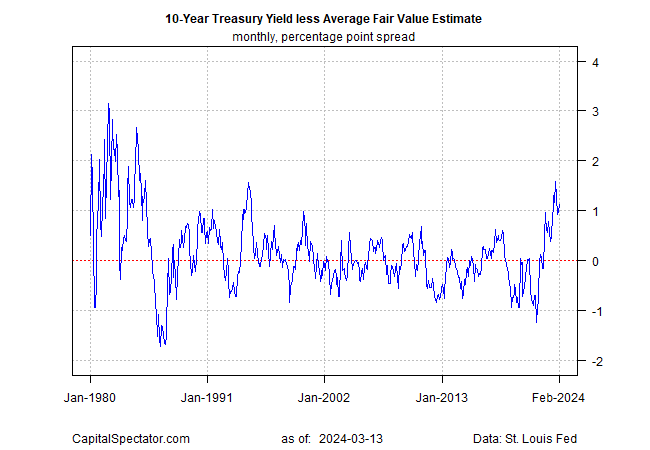

Анализ разницы между средней справедливой стоимостью и рыночной ставкой продолжает отражать существенную премию в пользу оценки толпы. Текущая разница составляет 112 базисных пунктов. Это огромная рыночная премия, хотя она и упала с циклического пика в 159 базисных пунктов в октябре 2023 года.

История показывает, что рыночная премия на нынешнем уровне встречается редко, но не беспрецедентно. Что было бы удивительно, так это то, что текущая рыночная премия сохранится и восстановится. Что будет стимулировать такую тенденцию? Инфляция, остающаяся более высокой в течение длительного времени, входит в короткий список факторов.

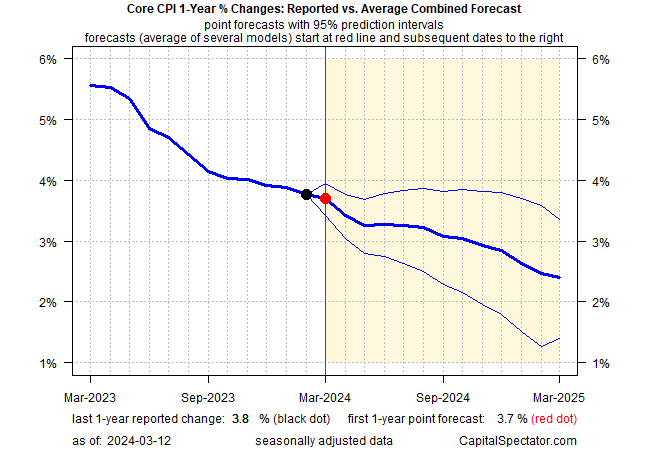

Разумный вывод из вчерашнего отчета по индексу потребительских цен предполагает, что дефляция продолжается, хотя и медленно. Сосредоточение внимания на базовом индексе потребительских цен, который, возможно, является более надежным показателем тенденции по сравнению с общим индексом потребительских цен, указывает на то, что инфляционное давление снизилось до 3,8% в годовом исчислении до февраля, самого низкого уровня почти за три года.

Между тем, пересмотренный прогноз CapitalSpectator.com относительно годового тренда базового индекса потребительских цен (основанный на наборе эконометрических моделей) предполагает очередное снижение инфляции в марте.

Короче говоря, рыночная премия за 10-летнюю ставку все еще выглядит несколько завышенной. Есть основания утверждать, что рыночная премия отражает неопределенность относительно краткосрочной траектории инфляции. Но, несмотря на всплеск рефляции в течение нескольких месяцев, что выглядит маловероятным, главный вывод приведенного выше анализа по-прежнему указывает на относительно стабильную или более низкую доходность 10-летних облигаций, чему способствует вялая, но продолжающаяся дезинфляция.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION