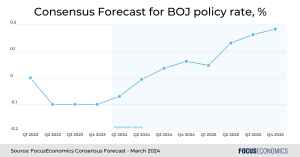

Банк Японии (BOJ), вероятно, положит конец восьмилетнему эксперименту с отрицательные процентные ставки либо на следующем заседании 18–19 марта, либо, что более вероятно, на следующем заседании 25–26 апреля. Такого мнения придерживаются почти все из 18 экономистов, опрошенных FocusEconomics. Однако денежно-кредитная политика Банка Японии, скорее всего, будет включать лишь осторожное повышение ставок; Участники дискуссии пришли к единому мнению, что к концу 2024 года повышение составит в общей сложности 15 базисных пунктов, а к концу 2025 года — 30 базисных пунктов.

Конец отрицательных процентных ставок в Японии

Решение Банка Японии опустить ставки ниже нуля в 2016 году было попыткой положить конец продолжавшейся десятилетиями дефляции. Отчасти это удалось: инфляция уже 22 месяца подряд находится выше целевого показателя Банка Японии в 2,0%. Поддерживая ценовое давление, ежегодные переговоры о заработной плате, которые в основном завершились 13 марта, между профсоюзами и крупными компаниями, привели к предполагаемому повышению средней заработной платы более чем на 4,0 процента, что превышает прошлогодний показатель и является самым большим с 1992 года. Эти факторы позволяют предположить, что Банк Японии вероятно, повысит процентные ставки в марте или апреле.

Осторожный цикл повышения денежно-кредитной политики Банка Японии

Тем не менее, наш консенсус заключается в том, что Японская инфляция опустится ниже целевого показателя Банка Японии в 2,0% в четвертом квартале 2023 года, что позволяет предположить, что Банк Японии, скорее всего, подождет до апреля, прежде чем выйти из отрицательных ставок, и после этого будет лишь осторожно повышать японские процентные ставки. Значительная часть недавнего всплеска инфляции была вызвана внешними факторами, а именно: скачок цен на сырьевые товары вызвано вторжением России в Украину. В этом году цены на сырье – особенно сельскохозяйственный будут смягчены, что, в свою очередь, снизит инфляцию в Японии. Дальнейшее подталкивание Банка Японии к принятию осторожной стратегии может привести к потрясениям на мировых финансовых рынках; правительство Японии государственный долг доля ВВП составляет около 255% — более высокие процентные ставки могут усилить беспокойство рынка по поводу устойчивости долга.

Контроль над кривой доходности и количественное смягчение — еще одни незавершенные дела.

Помимо выхода из отрицательных ставок, денежно-кредитная политика Банка Японии включает в себя и другие незавершенные дела, которые необходимо решить. Одним из них является мягкое ограничение доходности 10-летних облигаций, известное как «контроль кривой доходности»; выход из этой политики, вероятно, будет предпринят одновременно с выходом из отрицательных ставок. Еще одним неясным моментом является свертывание огромной программы количественного смягчения, в рамках которой Банк Японии владеет облигациями и акциями на колоссальные 127% ВВП. Банк Японии, скорее всего, будет лишь постепенно избавляться от этих активов; Ожидается, что в ближайшие несколько лет срок погашения облигаций составит около 70 триллионов иен (470 миллиардов долларов США), что позволит Банку Японии постепенно сокращать свой баланс, продолжая при этом покупать активы. Сворачивание программы количественного смягчения также должно помочь Банку Японии выйти из трехуровневой системы процентных депозитов, которую он принял восемь лет назад, чтобы стимулировать межбанковскую торговлю и смягчить удар по балансам банков от отрицательных процентных ставок.

Мнение наших участников дискуссии:

ИНГ аналитики сказал:

«Мы по-прежнему считаем, что в апреле вероятность повышения ставок несколько выше, чем в марте. Мы ожидаем увидеть изменение прогнозов в заявлении на мартовском заседании и, возможно, прекращение политики контроля над кривой доходности. […]. Прекращение NIRP потребует некоторой координации политики или соглашения между правительством и Банком Японии, поэтому центральный банк не будет спешить с повышением ставок или прекращением NIRP в марте».

Номура аналитики прокомментировал :

«Ранее мы предполагали, что Банк Японии откажется от своей политики отрицательных процентных ставок (NIRP) и контроля над кривой доходности (YCC) в апреле 2024 года, но думали, что он не будет совершать никаких дополнительных повышений процентных ставок до 2025 года. скорости и устойчивости инфляции, мы ожидаем дополнительного повышения ставок на 25 б.п. в октябре 2024 года (мы сохраняем наши прогнозы по учетной ставке на 2025 год). В результате наш новый основной сценарий предусматривает отмену NIRP и YCC в апреле 2024 года и повышение ставок на 25 б.п. в октябре 2024 года».

Наш последний анализ

Португалия недавно пошла на выборы. Наш экономист , Афонсу Алвес Монтейро , изучает последствия для экономики страны .

Китайская производственная деятельность указал в феврале , но наши участники дискуссии указывают на риск чрезмерной интерпретации данных из-за праздника Лунного Нового года.

Загрузите наш бесплатный специальный отчет об экономических перспективах АСЕАН в 2024 году и в последующий период.

EUROPEAN UNION

EUROPEAN UNION