Председатель Федеральной резервной системы Джером Пауэлл в пятницу произнес слова, которые инвесторы жаждали услышать: цикл повышения ставок подходит к концу. За исключением того, что, возможно, это не так.

Выступая на конференции на прошлой неделе, он объяснил, что недавний кредитный кризис сделал часть тяжелой работы по обузданию инфляции. «Инструменты финансовой стабильности помогли успокоить ситуацию в банковском секторе», — отметил Пауэлл. «Развитие там, с другой стороны, способствует ужесточению условий кредитования и, вероятно, будет сказываться на экономическом росте, найме и инфляции».

Итог: «Наша учетная ставка, возможно, не должна повышаться так сильно, как в противном случае, для достижения наших целей. Конечно, степень этого весьма неопределенна».

Комментарии Пауэлла, по мнению некоторых наблюдателей, укрепили мнение о том, что ФРС намерена приостановить повышение ставок на следующем заседании по вопросам политики 14 июня. Рынок фьючерсов на фонды ФРС сегодня утром оценивает умеренно высокую 77-процентную вероятность того, что центральный банк оставить целевую ставку без изменений в диапазоне от 5,0% до 5,25%. Если это так, то пауза станет первым случаем, когда ставки останутся стабильными с тех пор, как ФРС начала повышение в марте 2022 года.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

Но пока не устраивайте празднования риска. Даже если прогноз окажется точным, неясно, будет ли текущая ставка по фондам ФРС максимальной в этом цикле, считает президент ФРБ Миннеаполиса Нил Кашкари. Если ставки останутся без изменений в следующем месяце, «это не означает, что мы закончили наш цикл ужесточения. Для меня это означает, что мы получаем больше информации», — сказал он CNBC в понедельник.

Президент ФРБ Сент-Луиса Джеймс Буллард не помог голубям, когда вчера рекомендовал еще два повышения ставок в этом году. «Я думаю, что нам придется повысить учетную ставку, чтобы оказать достаточное понижательное давление на инфляцию», — сказал он вчера. «Я думаю о еще двух переездах в этом году, но не совсем уверен, где они будут. Но я часто выступал раньше, чем позже».

Прогнозы — это всегда рискованное дело, особенно в текущих условиях, даже для глав ФРС. Тем более, что нет недостатка в причинах оставаться скромными в решении того, что будет дальше. Риск превышения долгового потолка — одна из причин, по которой следует проявлять осторожность при прогнозировании будущего. Хотя вчера президент Байден и спикер палаты представителей Маккарти провели «продуктивную» встречу, сделки по-прежнему нет, и аналитики напоминают, что стороны по-прежнему далеки друг от друга в вопросах политики.

Доводы в пользу приостановки еще не решены из-за замедления темпов снижения инфляции в последнее время. Как сообщалось ранее в этом месяце в The US Inflation Trend Chartbook, среднее годовое изменение различных показателей потребительских цен в апреле было неизменным или частично выше на 4,5%. Устойчивый темп знаменует собой первый случай с августа прошлого года, когда годовой темп не снизился. Неясно, является ли это шумом или новой фазой инфляции, которая остается более высокой дольше, чем ожидалось.

Тем не менее, доходность 2-летних казначейских облигаций США оценивается в паузе и снижении ставок. Этот зависящий от политики срок погашения в настоящее время составляет 4,29% (22 мая), что почти на целый процентный пункт ниже текущей целевой ставки по фондам ФРС. Разрыв означает, что рынок облигаций оценивает высокую вероятность того, что центральный банк вскоре снизит ставки.

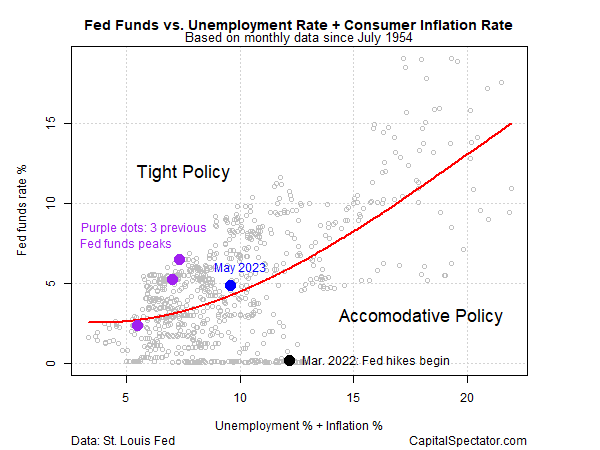

Простая модель, использующая инфляцию и безработицу для оценки «справедливой стоимости» фондов ФРС, показывает, что преобладает умеренно жесткая политика.

Достаточна ли текущая политическая позиция, чтобы инфляция падала темпами, удовлетворяющими ФРС?

Да, прогнозирует Марк Занди, главный экономист Moody’s. «Банковская система по-прежнему испытывает сильный стресс, экономика замедляется, риски рецессии высоки. Если все это сложить, я не думаю, что есть необходимость в повышении ставки. Не сейчас», — сказал он CNBC в пятницу. «Я абсолютно уверен, что к концу года инфляция приблизится к 3% и приблизится к целевому показателю ФРС к этому времени в следующем году».

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION