ПЕТАЛИНГ ДЖАЯ: Хотя уровень государственного долга, как ожидается, вырастет в ближайшее время, по мнению экономистов, это не станет основанием для понижения рейтинга страны глобальными рейтинговыми агентствами.

Профессор экономики Университета Sunway Да Ким Ленг сказал StarBiz, что государственные долги в настоящее время оцениваются на один уровень выше инвестиционного рейтинга BBB, но на уровне A- это на одну ступень меньше, чем попадание в категорию BBB.

По его словам, обеспокоенность вызывает то, что страны с аналогичным суверенным рейтингом A- имеют более низкий уровень долга.

До сих пор, по словам Да, Малайзии удавалось избегать понижения рейтинга двумя из трех мировых кредитных рейтинговых агентств благодаря более высоким показателям роста валового внутреннего продукта (ВВП) и низкой подверженности валютным рискам.

«Он также должен будет продемонстрировать свою приверженность фискальной консолидации и налоговым реформам, чтобы улучшить свои фискальные показатели, чтобы избежать любого потенциального понижения рейтинга, которое повысит стоимость заимствований и сделает государственный долг менее привлекательным для инвесторов», — сказал он.

Еще в декабре 2020 года Fitch Ratings понизило рейтинг Малайзии с A- до BBB+.

Одной из причин понижения рейтинга было увеличение финансового бремени, которое было высоким по сравнению с его аналогами, переживающими кризис в области здравоохранения.

Да сказал, что общий долг и обязательства правительства, включая гарантии, 1 МБ и другие финансовые обязательства, оцениваются в 88,1% ВВП на конец 2021 года.

По его словам, прямой государственный долг на уровне ниже 65% ВВП и совокупные обязательства в размере 88,1% ВВП обычно считаются высокими для стран с развивающейся экономикой.

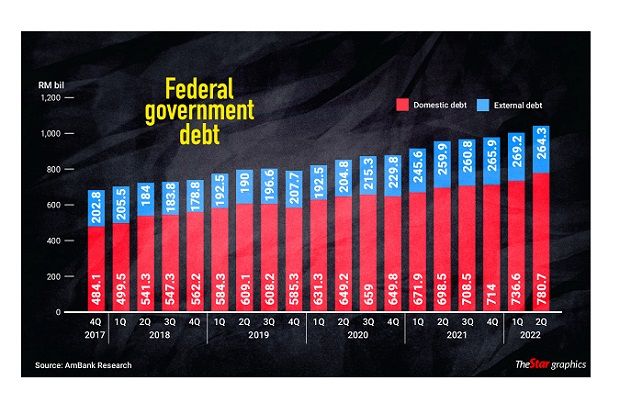

Во втором квартале этого года (2 квартал 2022 года) общий долг федерального правительства составил около 1,05 трлн ринггитов по сравнению с 1,01 трлн ринггитов в 1 квартале 2022 года. В 4К21 уровень долга составлял около 980 миллиардов ринггитов. (см. график)

Главный экономист Juwai IQI Global Шан Саид не предвидит какого-либо чрезмерного долга или стрессового долгового давления на внутреннюю экономику. Он объяснил это сильным ВВП, устойчивым потреблением, притоком инвестиций и ростом объемов торговли.

«Мы в Juwai IQI внимательно следим за ситуацией во многих странах. Глобальные инвесторы ищут стабильности и благоразумия в управлении экономикой со стратегическим подходом.

«Рейтинговые агентства становятся неактуальными, так как все больше стран и инвесторов ориентируются на макроэкономическую стабильность страны, а не на тег статуса рейтингов A, B или C.

«После Covid-19 рынки одержимы не краткосрочным анализом, а скорее долгосрочными переменными, такими как инфраструктура, внутреннее потребление и, прежде всего, показатели торговли и коммерции».

Стабильные правительства привлекают внутренние и международные инвестиции в экономику, добавил Шан.

Согласно последнему отчету Управления инвестиционного развития Малайзии, общий объем прямых иностранных инвестиций (ПИИ) и прямых внутренних инвестиций (ПИИ) страны с января по июнь составил 123,3 млрд ринггитов.

ПИИ оставались основным источником общих утвержденных инвестиций на уровне 70,9% или 87,4 млрд ринггитов.

Между тем, экономист и генеральный директор Center for Market Education Кармело Ферлито сказал, что он не слишком обеспокоен рейтингами рейтинговых агентств, поскольку инвестиции все еще могут поступать при правильной институциональной и нормативной базе.

Он сказал, что многое также зависит от того, как тратятся деньги, а также от структурных и надежных инвестиций, продиктованных потребностями рынка или субсидиями и текущими расходами.

«Долг становится проблемой, когда есть инфляция (дополнительный поток денег в систему) и, следовательно, создание искусственной траектории роста, не поддерживаемой реальными фундаментальными показателями, и такая ситуация приведет к экономическому спаду.

«Кроме того, увеличение долга за счет подрыва роста рассматривается как перекладывание бремени на будущие поколения, в том числе с точки зрения меньших возможностей», — отметил он.

Экономист Шанкаран Намбиар, который также является руководителем отдела исследований в Малазийском институте экономических исследований, сказал, что нет никаких сомнений в том, что Малайзия сталкивается с бурными водами из-за растущего долга, давления рецессии, ослабления ринггита и сложного глобального сценария.

«Есть несколько проблем, которые необходимо решить, например, жесткая финансовая ситуация, ослабление местной валюты, инфляционное давление и внешние экономические условия.

«Глобальная экономическая среда смягчается, и внешний спрос, возможно, не будет высоким, поскольку мы приближаемся к 2023 году. На более дезагрегированном уровне нельзя ожидать, что сектор электротехники и электроники (E&E) будет поддерживать экономику.

«Полупроводниковая промышленность Малайзии столкнется с более слабым спросом в соответствии с замедлением глобального спроса. Поскольку сектор E&E вносит значительный вклад в экономику, нам придется нести последствия этого», — отметил Намбияр.

Итак, есть ли у Малайзии правильная политика, чтобы гарантировать, что ее долговая ситуация не ухудшится?

Да сказал, что в последнем бюджете Министерство финансов обнародовало пересмотренные среднесрочные финансовые рамки, которые обязывают правительство применять подход постепенной фискальной консолидации и укрепление государственных финансов посредством налоговых реформ и пересмотра расходов.

По его словам, срочно необходима адресная схема топливных субсидий для снижения фискального бремени и непроизводительного использования скудных доходов и невозобновляемых природных ресурсов.

«Что касается доходов, необходимо скорректировать налоговую структуру, состав, налоговую базу и налоговые ставки, чтобы остановить снижение отношения налоговых поступлений к ВВП на 11% в 2021 году до уровней, наблюдавшихся в предыдущие десятилетия.

«Отношение налоговых поступлений к ВВП в среднем составляло 17% в 1990-х, 15% в 2000-х и 13% в последнее десятилетие», — сказал Да.

Шан из Juwai сказал, что за последние два года правительство использовало фискальную и денежно-кредитную политику для стимулирования экономического роста страны.

Он отметил, что текущее отношение долга к ВВП на уровне 63,3% и дефицит бюджета на уровне 6% значительно ниже пороговых уровней, вызывающих тревогу.

«Правительство проделало хорошую работу по управлению экономикой. Денежно-кредитная политика в настоящий момент выглядит стабильной, и Bank Negara предпринял несколько хороших шагов — стратегических и тактических, чтобы сохранить осмотрительность в денежно-кредитной сфере.

«Центральный банк успешно выполнил свой мандат по обеспечению стабильности цен и роста. У него есть много возможностей для маневра в денежно-кредитной политике, чтобы поднять ставки, чтобы обуздать инфляционное давление.

«Ринггит может оказаться под давлением из-за роста доллара, но в конечном итоге он восстановится и вскоре достигнет своей справедливой рыночной стоимости в диапазоне от 4,15 до 4,30 по отношению к доллару», — сказал Шан.

Ферлито, однако, считает, что в настоящее время не существует правильной политики для решения долговой ситуации.

Например, план введения адресных субсидий на данный момент является лишь обсуждением.

То же самое можно увидеть в действиях по реформированию налоговой системы (для увеличения доходов) и рационализации государственных расходов (для сокращения расходов), сказал он, добавив, что обсуждения на данном этапе больше сосредоточены на 15-х всеобщих выборах.

EUROPEAN UNION

EUROPEAN UNION