(Блумберг) — Процентная ставка, которая не стимулирует и не замедляет экономику США, после пандемии выросла как минимум вдвое, давая инвесторам повод нервничать по поводу покупки облигаций или акций, согласно последнему опросу Bloomberg Markets Live Pulse.

Самые читаемые по версии Bloomberg

Около 85% из 528 респондентов считают, что так называемая реальная нейтральная ставка, которая исключает влияние инфляции, выросла примерно до 100 базисных пунктов или выше по сравнению с оценками примерно в 50 базисных пунктов до того, как разразился Covid.

Председатель Федеральной резервной системы Джером Пауэлл заявил в марте, что «честно говоря, мы не знаем», где находится нейтральная ставка. Но если устойчивая экономика США вывела его за рамки того, что преобладало исторически, это дает центральному банку дополнительные основания для более жесткой денежно-кредитной политики в течение длительного времени, что снижает стоимость акций и облигаций.

Оба класса активов в последнее время терпят убытки, поскольку инвесторы смирились с перспективой длительного периода более высоких процентных ставок. Доходность десятилетних казначейских облигаций на прошлой неделе ненадолго превысила 5%, впервые с 2007 года, что усилило обеспокоенность, в частности, по поводу оценок акций технологических компаний. Тем временем индекс S&P 500 и высокотехнологичный Nasdaq 100 вошли в коррекцию.

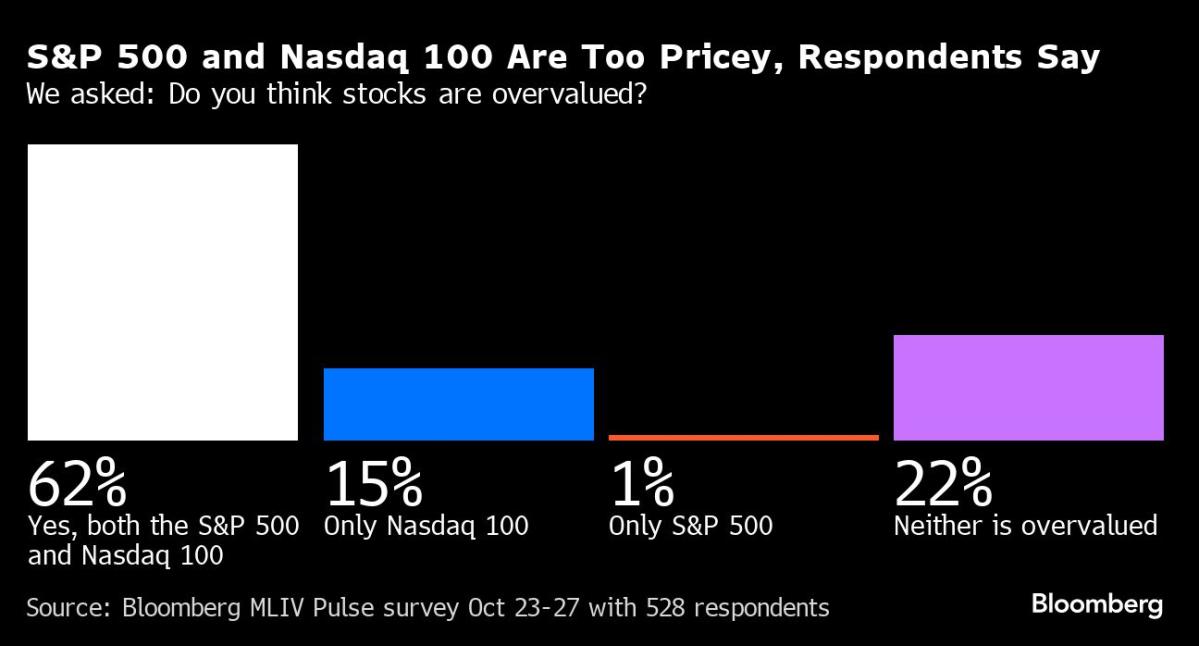

Что касается 10-летних казначейских облигаций, участники опроса мало ожидают, что давление ослабнет. Согласно среднему прогнозу респондентов, срок погашения, скорее всего, закончится в году с доходностью 5%. Более 60% участников опроса говорят, что индексы S&P 500 и Nasdaq 100 переоценены, а около 15% считают, что оценки завышены только для акций технологических компаний.

По мнению 45% респондентов, в этом квартале индекс Nasdaq 100 упадет на целых 10%. Пятый говорит, что падение будет еще сильнее. Ранее в этом году энтузиазм вокруг искусственного интеллекта побудил инвесторов игнорировать рост процентных ставок, что привело к росту индекса Nasdaq 100 примерно на 35% за первые три квартала года. Сейчас он находится на пути к третьему ежемесячному падению подряд, чего он не делал уже более года. По одним подсчетам, технологический комплекс все еще переоценен на 10% на момент закрытия торгов в пятницу.

Результаты опроса совпадают с отчетом Bloomberg Economics, в котором говорится, что реальная нейтральная ставка вырастет до 2,7% в 2030-х годах. В свою очередь, согласно исследованию, доходность 10-летних казначейских облигаций может колебаться где-то между 4,5% и 5%.

Как и в декабре 2019 года, представители ФРС оценивают ставку по долгосрочным фондам в 2,5%, предполагая при этом инфляцию в 2%, косвенно прогнозируя нейтральную реальную ставку в 50 базисных пунктов. Нейтральная ставка, возможно, выросла из-за множества факторов, помимо силы экономики: бэби-бумеры выходят на пенсию и тратят свои сбережения, уменьшая предложение сбережений; Аппетит Китая к казначейским облигациям ослабевает; а растущий дефицит государственного бюджета усиливает конкуренцию за инвестиционный капитал.

Более того, неуверенность в будущем после пандемии побудила потребителей тратить сейчас и экономить позже — явление, известное как высокие временные предпочтения. По сути, это означает, что потребители будут стремиться к более высоким процентным ставкам для инвестиций и отказываться от текущих расходов, что приведет к повышению нейтральной ставки.

Незначительное большинство респондентов опроса пессимистично оценивают последствия повышения доходности казначейских облигаций. Эта группа прогнозирует, что если доходность останется выше 5% в течение квартала или дольше, это приведет к жесткой посадке — сценарию, при котором действия ФРС по сдерживанию инфляции вызовут рецессию. Около 47% говорят, что экономика воспримет это спокойно.

Тема повышенной доходности, вероятно, поднимется во время пресс-конференции Пауэлла после политического решения центрального банка от 1 ноября, когда многие ожидают, что чиновники будут удерживать процентные ставки на самом высоком уровне за последние два с лишним десятилетия. Инвесторы будут следить за тем, прокомментирует ли Пауэлл уровень комфорта ФРС в связи с недавним ростом доходности и то, что это означает для перспективы мягкой посадки.

На фоне повышения доходности казначейских облигаций и заявлений ФРС о том, что рост будет продолжаться дольше, почти 60% респондентов опроса заявили, что они ожидают, что доллар укрепится через месяц.

Опрос читателей Bloomberg News на терминале и в Интернете MLIV Pulse проводится еженедельно командой Bloomberg Markets Live, которая также ведет блог MLIV. Вен Рам — стратег по перекрестным активам в Bloomberg’s Markets Live. Наблюдения являются его собственными и не предназначены для использования в качестве инвестиционных советов. Чтобы подписаться на дополнительные опросы MLIV Pulse, нажмите здесь.

Самые читаемые по версии Bloomberg Businessweek

©2023 Bloomberg LP

EUROPEAN UNION

EUROPEAN UNION