Обзор рыночных тенденций в начале сентября показал, что недавняя коррекция не вызвала явного сигнала об отказе от риска. Два месяца спустя мало что изменилось, судя по нескольким парам ETF, которые являются индикаторами различных аспектов рыночных настроений через цены до вчерашнего закрытия (8 ноября). Рынки колеблются, поскольку различные угрозы вызывают вопросы о будущем пути, но на данный момент все еще не очевидно, что инвесторы отказываются от рисковых активов.

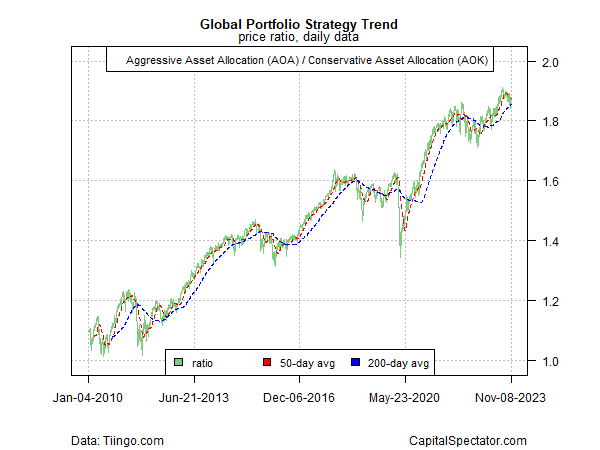

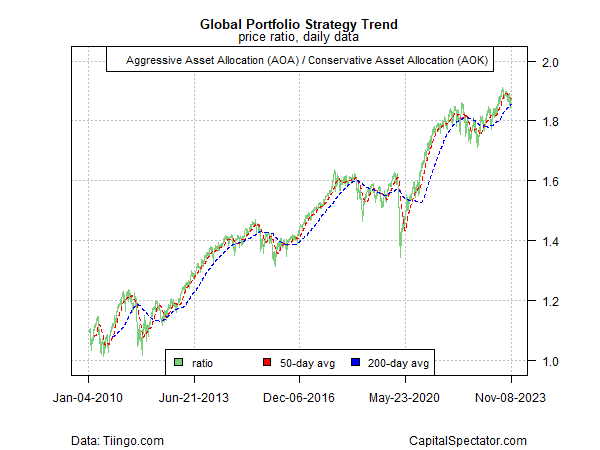

Давайте начнем с общей картины через набор глобальных фондов распределения активов. Соотношение агрессивного портфеля (AOA) и его консервативного аналога (AOK) скорректировалось в последние месяцы, но восходящий тренд все еще заметен. Тенденция к повышению, если она сохранится, предполагает, что склонность к риску, хотя и пошатнувшаяся в последнее время, еще не уступила прямому сигналу об отказе от риска.

Соотношение акций США (SPY) и подмножества акций с низкой волатильностью (USMV) может быть на пороге сигнала о том, что среда для отказа от риска, но пока нет. Следующие несколько недель могут стать решающими, так или иначе, но на данный момент эта пара фактически сидит на заборе и ждет, чтобы увидеть, как будут развиваться различные факторы риска.

Напротив, относительная сила акций полупроводников (SMH) по сравнению с акциями США в целом (SPY) по-прежнему отражает бычий тренд, хотя в последнее время он сохранялся. Это обнадеживает, поскольку полуакции считаются индикатором склонности к риску в целом, а также бизнес-цикла. Вряд ли это панацея, но это еще один пункт в бычьей колонке, по крайней мере потенциально.

Одна область, которая вызывает больше беспокойства: жилищный фонд (XHB). Сравнение этих акций с широким рынком акций (SPY) дает более осторожный прогноз, что неудивительно, учитывая недавний рост ставок по ипотечным кредитам. Но если доходность казначейских облигаций достигла пика, что является открытым для обсуждения, возможно, худшее для жилья уже позади. Если это так, то это будет хорошим предзнаменованием для рисковых активов в целом. Еще раз: следующие несколько недель могут стать решающими для принятия решения о том, что нас ждет в 2024 году.

Наконец, соотношение акций и облигаций (через SPY и BND) продолжает предполагать, что склонность к риску только снизилась, но восходящий тренд не сломан. Это обнадеживает, поскольку недавний всплеск макро- и геополитических угроз еще не снизил это соотношение, что предполагает устойчивость, которая по-прежнему благоприятствует распределению рисков.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION