- Инвесторы передумали по поводу снижения ставки ФРС в июне

- Доллар выиграл от последней переоценки рынка

- В центре внимания будут данные NFP в пятницу в 12:30 по Гринвичу.

Данные и риторика ФРС влияют на ставки ФРС на снижение ставок

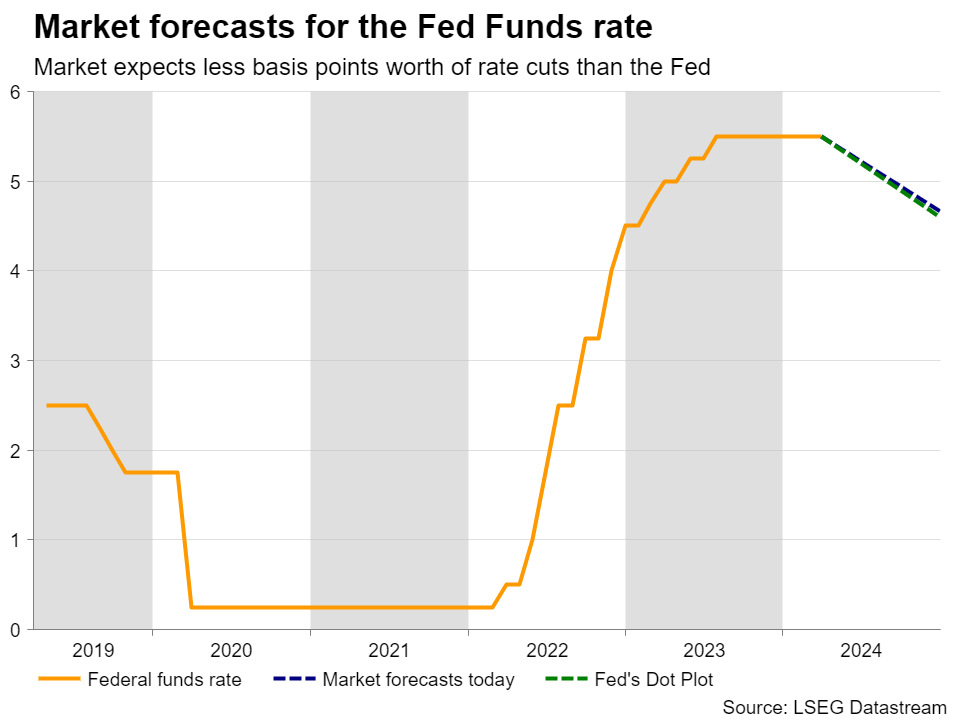

На своем последнем собрании ФРС выглядела более миролюбивой, чем ожидалось, по-прежнему указывая на три снижения ставок на четверть пункта в 2024 году. Это позволило участникам рынка вернуться к своим июньским ставкам на снижение, повысив вероятность снижения на 25 б.п. примерно до 80%.

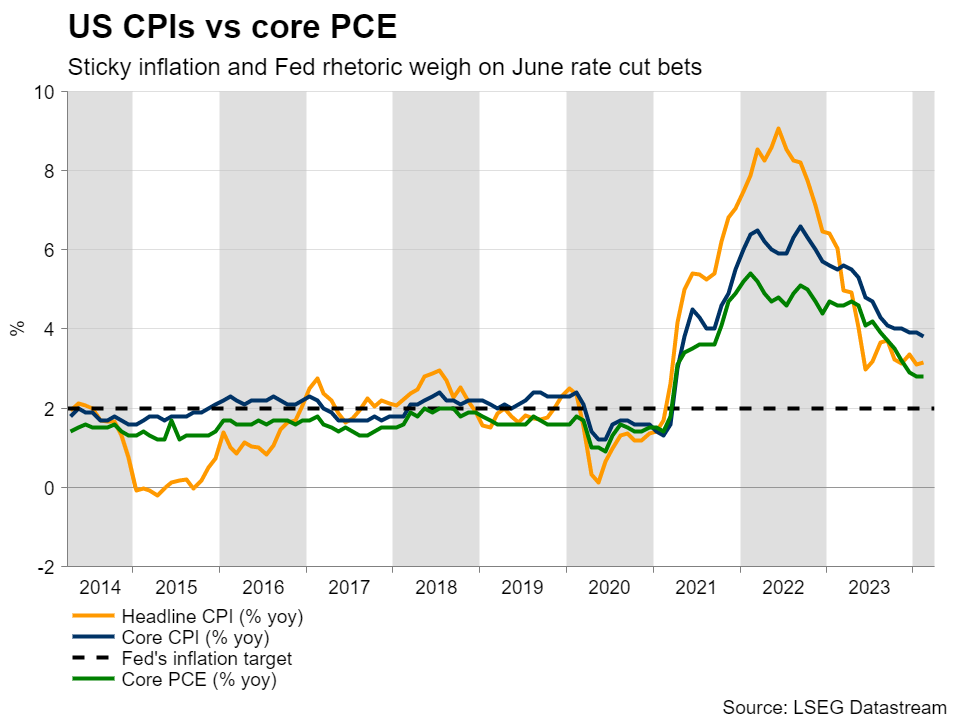

Однако это оказалась временная оценка. На прошлой неделе управляющий ФРС Уоллер заявил, что комитет не торопится начинать снижение процентных ставок, и это мнение поддержал председатель ФРС Пауэлл в пятницу, после того как базовый индекс PCE составил 2,8% г/г, как и ожидалось.

Это позволило быкам по доллару вернуться в игру, укрепив свои позиции в понедельник после того, как производственный PMI от ISM за март расширился впервые с сентября 2022 года. Субиндекс цен вырос до 55,8 с 52,5, подтверждая прогноз, нарисованный S&P Global. флэш-индекс деловой активности за месяц показал, что отпускные цены росли самыми быстрыми темпами чуть менее чем за год.

В сочетании с пересмотром в сторону повышения модели GDPNow ФРС Атланты до 2,8% с 2,3% в первом квартале, последние события побудили инвесторов снова отказаться от своих ставок на снижение ставок. Согласно фьючерсам на фонды ФРС, вероятность первого снижения на четверть пункта в июне снизилась примерно до 65%, а общее количество базисных пунктов снижения ставок к концу года сократилось до 68.

Ожидая около 160 пунктов в начале года, рынок теперь ожидает меньшего снижения, чем 75 пунктов, прогнозируемых самой ФРС, что добавляет риски снижения доллара в случае разочаровывающих данных в будущем.

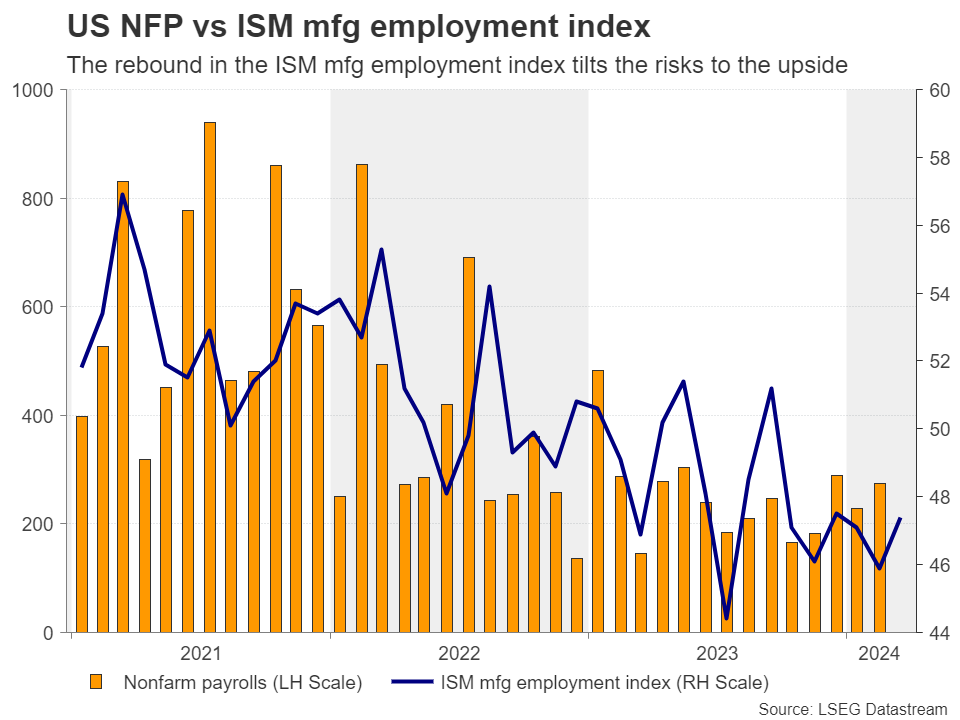

Станет ли дальнейшее смягчение ситуации на рынке труда сигналом тревоги?

Учитывая это, следующим крупным событием в повестке дня инвесторов может стать пятничный отчет о занятости в США за март. Ожидается, что уровень безработицы останется стабильным на уровне 3,9%, а количество рабочих мест в несельскохозяйственном секторе, по прогнозам, замедлится до 205 тысяч с 275 тысяч. Тем не менее, восстановление субиндекса занятости производственного PMI от ISM склоняет риски в сторону повышения. Ожидается, что средний почасовой заработок несколько снизится до 4,1% в годовом исчислении с 4,3%.

Эти цифры указывают на дальнейшее смягчение ситуации на рынке труда, но они далеки от того, чтобы предполагать, что снижение ставок является неотложным. В конце концов, еще один месяц с созданием более 200 тысяч рабочих мест очень обнадеживает для экономики, в то время как темпы роста заработной платы на уровне около 4% вряд ли помогут инфляции снизиться быстрее, чем считалось ранее.

Доллар может продолжить опережать евро

Доллар, скорее всего, сохранит курс на север, особенно по отношению к евро, поскольку, по данным денежных рынков, июньское снижение ЕЦБ на четверть пункта более чем полностью учтено, хотя после недавних миролюбивых замечаний члена ЕЦБ Виллеруа де Гальо и Стурнараса, вероятность сокращения на предстоящем заседании 11 апреля составляет почти 20%.

Пара евро/доллар упала ниже ключевой зоны поддержки 1,0795 в четверг и ускорила свое падение на этой неделе, направившись к очень важной области между 1,0655 и 1,0695. Решительное падение ниже 1,0655 может повлечь за собой более серьезные медвежьи последствия и, возможно, проложить путь к барьеру 1,0520, отмеченному минимумами 26 октября и 1 ноября.

Тем не менее, в случае, если отчет о занятости разочарует, пара может восстановиться и снова подняться выше 1,0795, но для того, чтобы перспективы стали выглядеть лучше, может потребоваться движение выше круглого числа 1,1000.

EUROPEAN UNION

EUROPEAN UNION