Смешанная динамика рынков на прошлой неделе принесла частичную отсрочку, но профиль тенденции по-прежнему в целом отрицательный, исходя из широкого измерения основных классов активов через набор ETF.

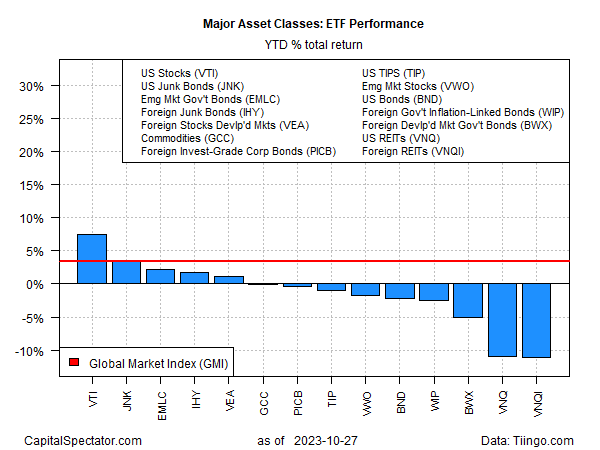

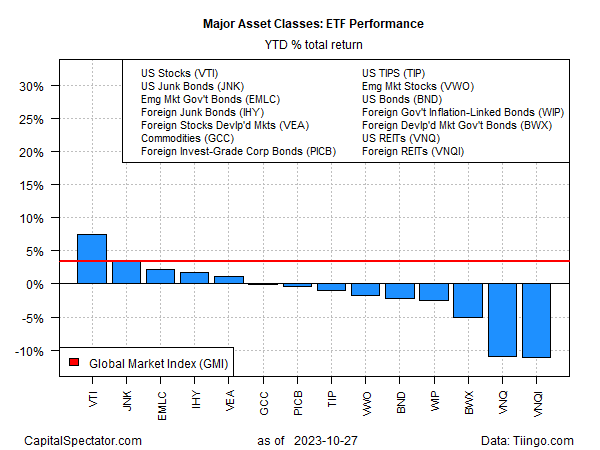

Индекс глобального рынка (GMI) снова упал на торговой неделе, закончившейся в пятницу, 27 октября, отметив пятое недельное снижение за последние шесть. С начала года индекс GMI по-прежнему демонстрирует скромный прирост в 3,4%, но падение с летних максимумов, похоже, продолжается по мере приближения 2023 года к последним двум месяцам года. GMI — это неуправляемый эталон, который учитывает все основные классы активов (кроме денежных средств) в весах рыночной стоимости через ETF и представляет собой конкурентный показатель для портфельных стратегий с несколькими классами активов.

Акции США (VTI) продолжают лидировать по показателям в 2023 году, хотя и в меньшей степени по сравнению с предыдущими месяцами. Американские акции в настоящее время выросли на 7,5% к закрытию пятницы. На втором месте по доходности: мусорные облигации США (JNK) с ростом на 3,4%.

Коммерческая недвижимость в США и за рубежом (VNQ и VNQI) продолжает демонстрировать самые большие потери в этом году для основных классов активов: в 2023 году снижение превысит -10%.

Два ключевых фактора риска продолжают оказывать давление на настроения инвесторов: вероятность более широкой войны на Ближнем Востоке и пассивное ужесточение политики ФРС в последние месяцы за счет роста доходности казначейских облигаций.

Bloomberg сегодня утром сообщает, что «рынки Ближнего Востока оценивают низкую вероятность более широкой региональной войны», но расширение наземного наступления Израиля в секторе Газа сегодня может изменить расчеты.

«Существует реальный риск эскалации», — говорит Санам Вакил, директор программы по Ближнему Востоку и Северной Африке лондонского аналитического центра Chatham House, в интервью в воскресенье.

Между тем, если Федеральная резервная система сохранит свою целевую ставку в текущем диапазоне от 5,25% до 5,50%, это приведет к положительной реальной ставке. Предпочитаемый ФРС показатель ценового давления, базовая инфляция PCE, в прошлом месяце снова снизилась, снизившись до 3,7% в годовом исчислении к сентябрю. Доходность 10-летних казначейских облигаций, напротив, недавно выросла и закрылась в пятницу на уровне 4,84%, что близко к 16-летнему максимуму и значительно превышает уровень базовой инфляции.

Если предположить, что инфляция продолжит снижаться, последует пассивное ужесточение, если только центральный банк не снизит ставки, что маловероятно, исходя из фьючерсов на фонды ФРС. Ожидается, что заявление ФРС на этой неделе (1 ноября) оставит ставки без изменений.

«То, что рынок облигаций обеспечивает ужесточение политики, которого хочет ФРС, означает, что ФРС может быть немного более осторожной», — говорит Шамик Дхар, главный экономист BNY Mellon Investment Management.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION