Ничто не вечно, это знает любой изучающий экономический цикл. Но признание того, что экономика динамична и постоянно меняет свою форму, не облегчает обнаружение изменений тенденций в режиме реального времени.

В конце 2022 — начале 2023 года большинство наблюдателей опоздали с признанием того, что прошлогоднее замедление экономической активности в США обратилось вспять. Макротенденция в Америке, безусловно, выглядела тревожной в последние месяцы 2022 года. Но были первые намеки на то, что назревают перемены.

В начале ноября CapitalSpectator.com отметил, что пара индикаторов делового цикла США демонстрирует признаки стабилизации и, похоже, «останется умеренно позитивной в ближайшем будущем». В то время это было не совсем ясно, и CapitalSpectator.com не полностью поверил этой идее до конца весны 2023 года. Но теперь история показывает, что ноябрь стал поворотным моментом, который впоследствии превратился в диагноз «устойчивости» для Экономическая активность США в 2023 году – устойчивость, которая сохранится, по крайней мере, на данный момент.

И тем не менее, появляются признаки того, что устойчивость, возможно, достигает своего пика. Чтобы внести ясность: вероятность того, что рецессия, определенная NBER, началась или является неизбежной, остается маловероятным риском, если судить по анализу широкого количества индикаторов экономики и финансовых рынков. Например, средний текущий прогноз ВВП США в третьем квартале продолжает отражать умеренный рост. Но прилив может находиться на ранних стадиях пика/разворота, опять же, хотя и скромно, как вор в ночи.

Чтобы подчеркнуть это, легко выбрать несколько индикаторов, таких как продолжающееся снижение количества вакансий, которое в июне упало до самого низкого уровня с марта 2021 года. годовой рост числа рабочих мест в несельскохозяйственном секторе, который замедлился до 2,2% к июлю. Это по-прежнему здоровый рост, но поскольку с каждым месяцем наблюдается все более слабый рост, переломный момент для рынка труда в какой-то момент в будущем становится все ближе и яснее.

Возможность того, что процентные ставки останутся повышенными или, возможно, повысятся, не помогает. На прошлой неделе председатель Федеральной резервной системы Пауэлл заявил: «Хотя инфляция снизилась со своего пика (что является долгожданным событием), она остается слишком высокой». Он добавил, что «мы готовы и дальше повышать ставки, если это будет необходимо, и намерены удерживать политику на ограничительном уровне до тех пор, пока не будем уверены, что инфляция устойчиво снижается к нашей цели».

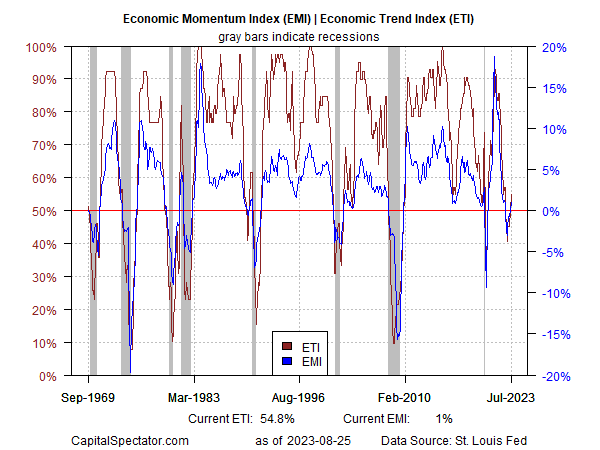

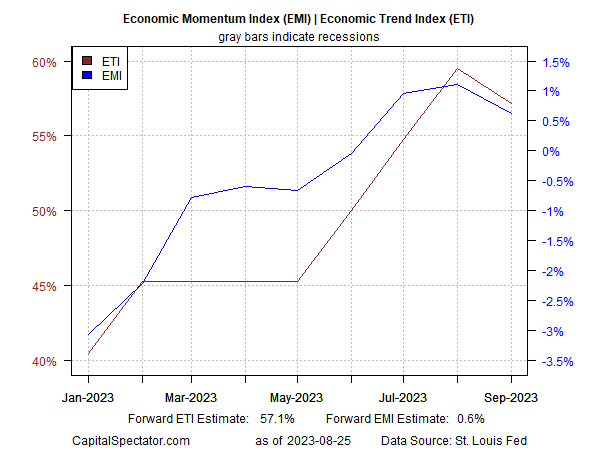

Разговоры дешевы, и ваш редактор предпочитает сосредоточиться на данных, особенно на широком, тщательно диверсифицированном показателе экономической активности в США. Сюда входят Индекс экономического тренда (ETI) и Индекс экономического импульса (EMI), которые являются частью основной аналитики для еженедельных обновлений Отчета о рисках делового цикла США. Как отмечалось в выпуске для подписчиков на этой неделе, прогнозы ETI и EMI показали умеренное снижение в сентябре – первое снижение по сравнению с предыдущим месяцем, зафиксированное в этом году.

Для контекста давайте начнем с исторического взгляда на ETI и EMI. Оглядываясь назад, можно сказать, что экономический подъем США, начавшийся в конце 2022 года, очевиден и останется неизменным до июля.

Задача, как всегда, заключается в моделировании текущих условий и ближайшего будущего. (В качестве отступления: популярное искусство попыток прогнозировать экономические условия более чем на месяц или два вперед становится все более бессмысленным/безнадежным, чем дальше, но я отвлекся). Относительная методология, разработанная для Отчета о рисках делового цикла США, использует модель ARIMA для прогнозирования каждого из 14 индикаторов ETI и EMI на ближайшее будущее. Этот подход оказался ценным для количественной оценки агрегированных данных по ETI и EMI в течение следующих 1-2 месяцев. Исходя из этого, похоже, что экономическая устойчивость США в 2023 году может достичь своего пика.

Честно говоря, преждевременно считать этот очевидный сдвиг окончательным. Поступающие данные в течение следующих нескольких недель могут подтвердить или опровергнуть предварительное изменение тренда. Также возможно, что умеренный рост экономики США продолжится в течение некоторого периода времени, а не ускорится или замедлится.

Тем временем я нахожусь на пике дежурства в США. Это может быть ложное предупреждение, но об этом говорить еще слишком рано. Хотя мы отслеживаем цифры на ближайшие дни и недели, полезно помнить, что слишком легко предположить, что недавняя экономическая активность является лучшей оценкой будущей активности в ближайшем будущем. Это правда в большинстве случаев… пока это не так.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION