Список вещей, которые могут подорвать настроения в отношении риска, длинный и разнообразный, но на данный момент толпа не проявляет особого энтузиазма по поводу отказа от прибыльных сделок. Об этом говорят несколько пар прокси ETF для профилирования склонности к риску — обзор, который подтверждает, что бычий энтузиазм остается сильным, исходя из цен до 8 апреля 2024 года.

Этот положительный отзыв перенесен из нашего предыдущего обновления в конце февраля. В сегодняшнем отчете несколько ключевых тенденций по-прежнему твердо перекошены на сторону быков.

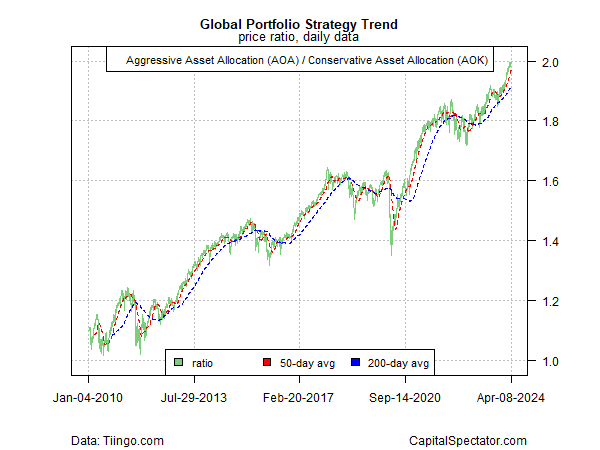

Рассмотрим общую картину, основанную на агрессивном портфеле глобального распределения активов (AOA) в сравнении с его консервативным аналогом (AOK). Это соотношение продолжает расти. В предстоящие месяцы разгораются споры о том, сохранится ли эта тенденция, но на данный момент этот общий показатель глобальной склонности к риску служит неуловимым напоминанием о том, что толпа еще не сдалась на ралли.

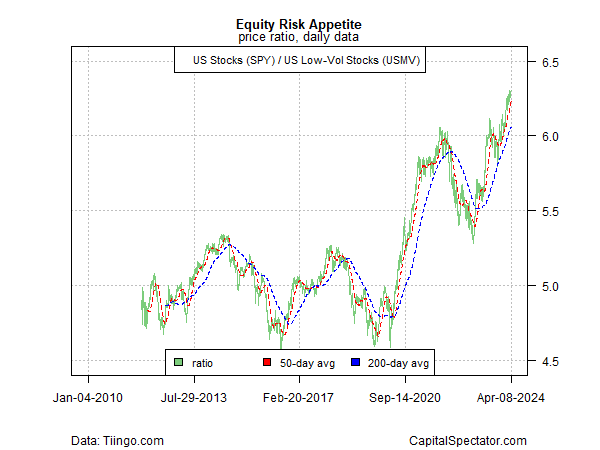

Подобный профиль в пользу риска применим и к сравнению акций США (SPY) и акций с низкой волатильностью (USMV).

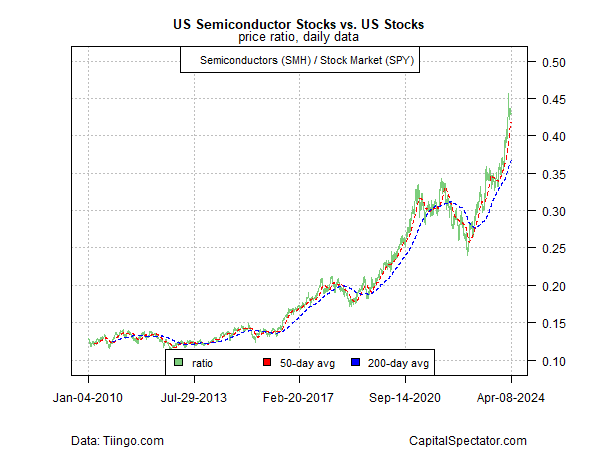

Аналогичным образом, мнение о том, что рынки вот-вот перевернутся, находит мало поддержки в продолжающемся росте акций полупроводников (SMH) – которые считаются индикатором бизнес-цикла – по сравнению с широким показателем акций США (SPY).

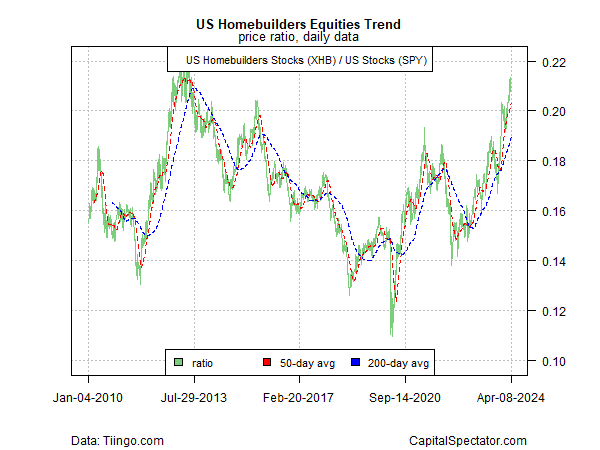

Даже жилищно-строительные компании (XHB) резко растут по отношению к акциям США (SPY), и эта тенденция удивляет некоторых аналитиков, учитывая последствия для недвижимости после недавнего повышения стоимости заимствований, которое оказало давление на спрос на покупку недвижимости.

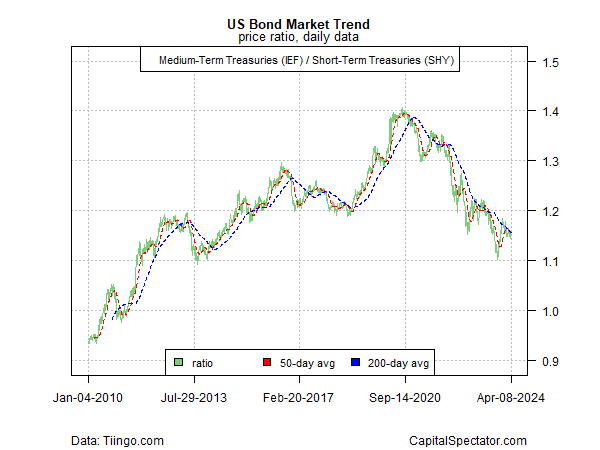

Одной из областей, которая по-прежнему явно настроена по-медвежьи, является рынок казначейских облигаций США. Сравнение среднесрочных государственных облигаций (IEF) с их краткосрочными аналогами (SHY) продолжает отражать негативную тенденцию. Последний раунд снижения ожиданий снижения ставок подпитывает новую распродажу облигаций. Однако использование пары IEF/SHY позволяет предположить, что медвежий рынок облигаций продолжается уже несколько лет и не показывает никаких признаков достижения дна.

Постоянная слабость облигаций поднимает вопрос о том, отразится ли эта негативная тенденция в конечном итоге на бычьем рынке акций? На данный момент признаков риска побочных эффектов практически нет, если вообще они есть. Это может быть удивительно, возможно, даже иррационально. Но, как говорится, рынки могут оставаться иррациональными дольше, чем вы остаетесь ликвидными, и поэтому игнорирование тренда может легко превратиться в невынужденную ошибку.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пицерно

EUROPEAN UNION

EUROPEAN UNION