Вот пять наблюдений о последних тенденциях в денежно-кредитной политике:

1. ФРС действительно хотела бы избежать дальнейшего повышения процентных ставок. Это психологическое отвращение к процентным ставкам становится нерациональным и фактически повышает вероятность того, что ФРС сочтет необходимым еще больше повысить процентные ставки. Это потому, что такого рода «неприятие разворота» само по себе является формой прямого руководства, что делает денежно-кредитную политику более неуклюжей. Это увеличивает риск того, что дефляция изменит курс, что потребует дальнейшего повышения ставок.

2. Я видел заявления о том, что Джей Пауэлл в частном порядке предпочитает Байдена Трампу. Люди часто ссылаются на тот факт, что он отказывался снижать процентные ставки так часто, как хотелось бы Трампу, и что он воздерживался от ужесточения денежно-кредитной политики в конце 2021 года, когда Байден обдумывал вопрос о том, повторно ли назначать его председателем ФРС. Я не знаю, верны ли эти обвинения в политическом фаворитизме (я отношусь к ним скептически), но если это правда, это означает, что Пауэлл в конечном итоге сильно помог Трампу и навредил Байдену, даже несмотря на то, что казалось, что он пытался сделать противоположное.

Посыл здесь ясен. Людей очень беспокоит политическая предвзятость. Но когда дело доходит до денежно-кредитной политики, политические ошибки представляют собой гораздо большую проблему, чем предвзятость политики.

3. Мохамед А. Эль-Эриан опубликовал новое эссе в Блумберг :

Вместо того, чтобы поддерживать функцию политического реагирования, основанную на чрезмерной зависимости от ретроспективных данных, ФРС было бы полезно воспользоваться этой возможностью и предпринять запоздалый поворот к более стратегическому взгляду на долгосрочные перспективы. Такой поворот позволит признать, что оптимальный среднесрочный уровень инфляции для США ближе к 3%, и, таким образом, даст политикам гибкость, позволяющую не слишком остро реагировать на последние данные по инфляции.

Как я подробно описал в колонке в прошлом месяце, этот путь не потребует явного и немедленного изменения целевого показателя инфляции, учитывая, насколько ФРС перевыполнила его за последние три года. Вместо этого это будет медленный прогресс. В частности, ФРС «сначала повысит ожидания относительно сроков перехода до 2%, а затем, в дальнейшем, перейдет к целевому показателю инфляции, основанному на диапазоне, скажем, 2-3%». . . .

Хотя такой политический подход не лишен рисков, он приведет к лучшим общим результатам для экономики и финансовой стабильности, чем тот, который предполагает проведение ФРС чрезмерно жесткой денежно-кредитной политики.

Я согласен, что это приведет к лучшему результату для экономики в течение следующих нескольких лет. Но я не верю, что это хорошая идея. В идеале ФРС должна была бы перейти к целевому показателю ВВП в 4%. Но если они настаивают на таргетировании инфляции, им следует остаться на уровне 2%. Это классический пример проблема несоответствия времени . Лучшая политика на ближайшие несколько лет не всегда является лучшей долгосрочной стратегией. В долгосрочной перспективе создание четкого правила и его соблюдение принесут огромные выгоды.

4. Брэд Сетсер выражает некоторые широко распространенные взгляды на политику обменного курса Китая:

Китаю необходимо искать политику, которая приблизит его к балансовому внутреннему и внешнему балансу – и это (неудобно) означает ограничение использования классических инструментов денежно-кредитной политики.

Но также вполне разумно, что Китай предпринял реальные усилия, чтобы использовать свое внутриполитическое пространство для поддержки собственного восстановления, и до сих пор он не желал оказывать прямую поддержку домохозяйствам с низкими доходами или рассматривать реформы своей исключительно регрессивной налоговой системы. . Логан Райт и Дэниел Розен растоптали эти моменты в недавней статье в журнале Foreignaffers.

В конечном счете, конечно, Китай устанавливает свою собственную политику обменного курса; у него долгая история игнорирования внешних советов, которые идут вразрез с его самовосприятием собственных интересов. Но нет никаких причин, по которым торговые партнеры Китая должны поощрять Китай двигаться к большей гибкости прямо сейчас, когда это только поможет Китаю экспортировать больше своей собственной продукции в сопротивляющийся мир. Прагматизм должен править.

У меня прямо противоположная точка зрения. Китаю следует избегать бюджетных стимулов и вместо этого полагаться на монетарные стимулы, даже если это приведет к обесцениванию валюты. Я также сомневаюсь, что такое обесценивание юаня приведет к увеличению положительного сальдо торгового баланса Китая. Денежный стимул, вероятно, увеличит китайские инвестиции, что, как правило, снижает профицит текущего счета. Это также может увеличить внутренние сбережения, но, вероятно, на меньшую сумму. Другими словами, эффект замещения, возникающий в результате более слабой иены, вероятно, будет слабее, чем эффект дохода, возникающий в результате ускорения роста ВВП легкими деньгами.

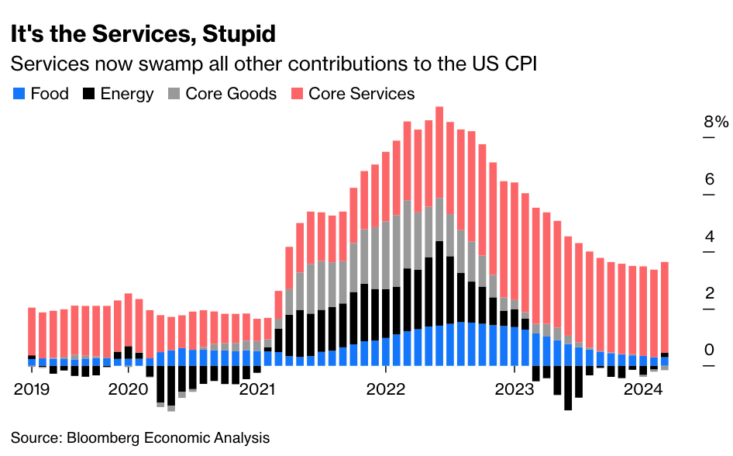

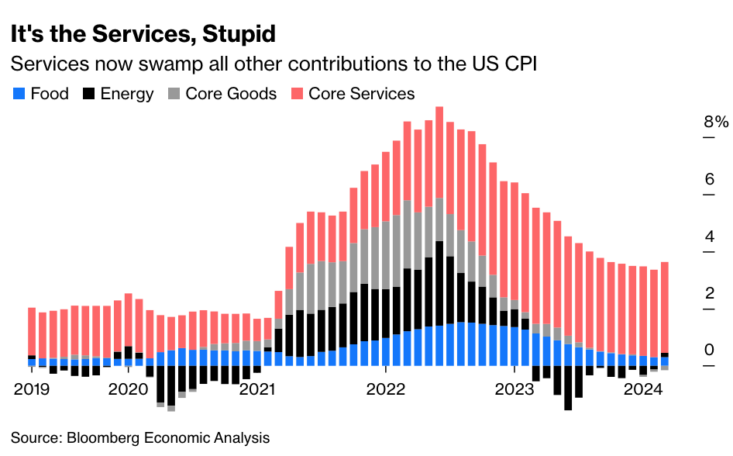

5. Джон Аутерс в Блумберг имеет интересный график, показывающий вклад 4 ключевых секторов в общий (12-месячный) уровень инфляции ИПЦ:

Продовольствие, энергия и основные товары гораздо сильнее страдают от «шоков предложения», чем услуги. Но денежно-кредитная политика влияет даже на цены этих товаров. Таким образом, вы можете думать о красной зоне (услуги) как о почти полностью отражающей денежно-кредитную политику, а колебания в черной, синей и серой областях отражают сочетание монетарных (спрос) и факторов предложения.

Инфляция в секторе услуг перестала улучшаться после октября 2023 года, что является тревожной тенденцией.

EUROPEAN UNION

EUROPEAN UNION