Говорят, что финансовая «мудрость» носит циклический, а не кумулятивный характер, но это несправедливо. По крайней мере, в сфере управления и проектирования портфелей ученые и финансовые менеджеры за последние полвека добились больших успехов в расшифровке загадочных сигналов г-на Рынка. Задача, приведшая пресловутую лошадь к воде, заставить ее напиться.

Ставки высоки. История, по сути, показывает, что издержки упущенных возможностей огромны, отмечается в новой книге Виктора Хагани и Джеймса Уайта «Пропавшие миллиардеры: руководство по принятию лучших финансовых решений», которые управляют фирмой по управлению активами Elm Wealth. Использование 19й В качестве примера авторы сообщают, что промышленник века Корнелиус Вандербильт: Когда Вандербильт умер в 1877 году, он был самым богатым человеком в мире, а его сын Билли унаследовал 95% активов своего отца. «За 70 лет после смерти коммодора семейное богатство было в значительной степени растрачено. Сегодня ни один потомок Вандербильтов не может объяснить свое богатство огромным состоянием, завещанным Корнелиусом».

Ставки высоки. История, по сути, показывает, что издержки упущенных возможностей огромны, отмечается в новой книге Виктора Хагани и Джеймса Уайта «Пропавшие миллиардеры: руководство по принятию лучших финансовых решений», которые управляют фирмой по управлению активами Elm Wealth. Использование 19й В качестве примера авторы сообщают, что промышленник века Корнелиус Вандербильт: Когда Вандербильт умер в 1877 году, он был самым богатым человеком в мире, а его сын Билли унаследовал 95% активов своего отца. «За 70 лет после смерти коммодора семейное богатство было в значительной степени растрачено. Сегодня ни один потомок Вандербильтов не может объяснить свое богатство огромным состоянием, завещанным Корнелиусом».

Что случилось? Короткий ответ: плохое управление капиталом. Точнее, плохое планирование и управление инвестиционным портфелем, усугубляемое столь же неверным суждением при наблюдении за решениями о деаккумуляции (расходах).

Финансовое консультирование улучшилось с тех пор, как «Позолоченный век» создал огромные состояния, но недальновидные решения в управлении активами стали устойчивым явлением. Хагани и Уайт приводят данные, опубликованные Форбс По оценкам, в 2022 году «в Соединенных Штатах было чуть более 700 миллиардеров, и вам будет сложно найти хотя бы одного человека, который прослеживает свое богатство до предка-миллионера из 1900 года». Фактически, «менее 10% сегодняшних миллиардеров США происходят от членов первой Форбс «Список 400 богатых людей», опубликованный в 1982 году. Даже самая бедная семья из этого списка 1982 года, имеющая «всего» 100 миллионов долларов, сегодня должна была породить четыре семьи миллиардеров».

Даже если принять во внимание целенаправленные усилия по раздаче богатства, отсутствие миллиардеров вызывает удивление. «Наша точка зрения состоит в том, что в совокупности мы все сталкиваемся с действительно большой и широко распространенной проблемой, когда дело доходит до принятия правильных финансовых решений. ».

Ловушки, которые привели к так называемым пропавшим миллиардерам, включают в себя некоторые очевидные ошибки, такие как слишком агрессивный подход к риску и слишком быстрые траты. Вероятно, наиболее важным решением, которому посвящена книга, является так называемое решение о размере – оптимальная доля богатства для использования в рискованных активах или эквивалент для определения того, сколько тратить через определенные промежутки времени. Оценка этой доли — «самая важная часть инвестирования», пишут авторы.

Хорошей новостью является то, что исследования по выбору размера имеют давнюю историю, начиная с современной эпохи, рассказал Хагани The Capital Spectator в недавнем интервью. Все начинается с исследований Джона фон Неймана по теории игр в 1940-х годах. Основная цель, объясняет он: «Максимизировать ожидаемое богатство с поправкой на риск – установить ограничение на максимальный уровень риска».

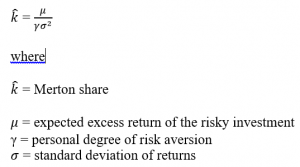

Количественное решение для принятия решения об определении размера инвестиций было предложено в 1956 году Джоном Келли (критерий Келли), а затем, с несколько иной точки зрения, Робертом Мертоном в 1969 году с помощью так называемой доли Мертона. Значительная часть книги «Пропавшие миллиардеры» анализирует последствия последнего, и это правильно, поскольку это краеугольный камень информированного проектирования портфеля и управления им. Фактически, искусный обзор книги и деконструкция методологии акций Мертона возводят «Пропавших миллиардеров» в список обязательных к прочтению книг последнего поколения в инвестиционном жанре.

На базовом уровне формула акций Мертона столь же элегантна, сколь и проста:

Например, «Пропавшие миллиардеры» используют акции Мертона для обратного проектирования необходимых исходных данных для обоснования портфеля акций/облигаций с соотношением 60%/40%, популярного эталона распределения активов. Решение указывает на приблизительную оценку «типичного» неприятия риска, равного 2, с годовым стандартным отклонением 20% и предполагаемой 5%-ной избыточной доходностью акций. Хотя некоторые рыночные эксперты жалуются, что эталонный показатель 60/40 является субъективным и поэтому подозрительным, анализ акций Мертона говорит об обратном, поясняют Хагани и Уайт:

«Возможно, рекомендуемое соотношение акций и облигаций 60/40 не так произвольно, как может показаться, учитывая, что с 1900 года реализованная доходность акций США сверх государственных облигаций США составляла примерно 6% в год».

Более практическое применение факторов акций Мертона во временном горизонте и решающий расчет оценки ожидаемой доходности. Ключевой вывод заключается в том, что динамическое распределение активов должно отражать меняющиеся перспективы риска и доходности. Это заставляет Хагани и Уайта пересмотреть то, что они считают основой для управления распределением активов во времени: расчет ожидаемой доходности фондового рынка – числителя в формуле акций Мертона – через доходность, основанную на циклически скорректированной цене профессора Роберта Шиллера. -отношение прибыли к прибыли (CAPE) и доходность облигаций с поправкой на инфляцию (оцененная индексированными по инфляции казначейскими облигациями (TIPS)). Приливы и отливы ожидаемых показателей акций создают основу для динамичной стратегии распределения активов, учитывающей меняющееся состояние рыночных оценок. Конечный результат: повысить (понизить) вес собственного капитала, когда ожидаемая доходность относительно высока (низка).

По сравнению со статическим портфелем 65% акций и 35% TIPS с конца 1997 года (самая ранняя дата TIPS) результаты говорят в пользу динамической стратегии. Продление бэктеста до 1900 года (путем создания прокси для TIPS до 1997 года) дает столь же обнадеживающие результаты для корректировки подверженности акциям на основе колеблющихся перспектив динамики фондового рынка. А еще лучше: динамическая стратегия превосходит результаты с поправкой на риск, согласно историческому коэффициенту Шарпа.

«Еще более примечательно», сообщают авторы, что динамическая стратегия «превзошла 100%-ные результаты по акциям США, что привело к более низкой общей доходности при увеличении риска на 40%».

Авторы стараются объяснить, что стратегия, основанная на прибыли и доходности, посредством акций Merton, является аналитическим инструментом и не дает никаких гарантий лучших рыночных результатов в любое время и для всех периодов времени. Это ведь финансы, а не физика. Они также советуют, что базовую настройку можно настроить и настроить несколькими способами – например, добавив компонент импульса. Но в качестве основополагающей концепции «Пропавшие миллиардеры» представляют собой убедительный план построения динамичной стратегии распределения активов, и инвесторы хорошо подготовлены к рассмотрению деталей.

Главный вывод должен быть знаком начитанным студентам-финансистам, а именно: учет риска имеет важное значение для разработки стратегии портфеля. По этому вопросу нет никаких дискуссий, что может быть единственной областью консенсуса в инвестиционной сфере.

Недостатком, если это можно так назвать, является дополнительная работа, необходимая для управления стратегией динамического распределения активов по сравнению с простым принятием статических весов и периодической ребалансировкой. Мнения разойдутся во мнениях относительно того, какой подход более практичен. В защиту динамической модели Хагани и Уайт суммируют ключевые преимущества подсчетов:

«Без сомнения, реализация динамической стратегии является более сложной и требует большего внимания, чем следование политике статического веса. С другой стороны, инвестору может быть легче придерживаться динамического подхода, основанного на правилах, поскольку он может удовлетворить желание инвестора чувствовать себя отзывчивым перед лицом меняющегося мира».

Проще говоря, возможность объединить элемент управления поведенческими рисками с надежной количественной методологией распределения активов — это непростая задача в стремлении удержать потенциальных миллиардеров будущего в кругу победителей.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION