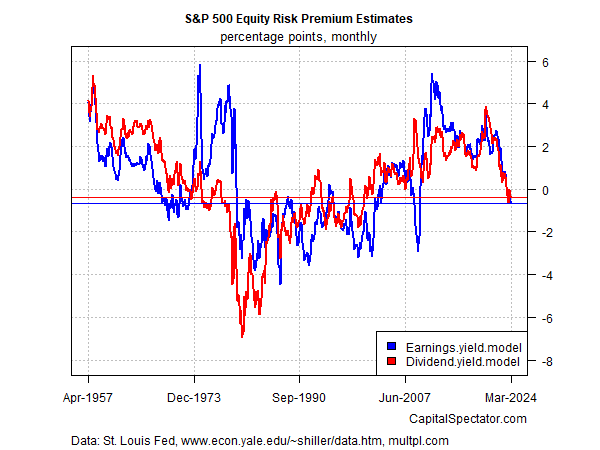

Бурно развивающийся фондовый рынок США в новейшей истории принес ошеломляющий рост, но за счет будущих доходов. По крайней мере, это одна из интерпретаций моделей прибыли-доходности и дивидендной доходности, которые оценивают ожидаемую премию за риск по акциям (ERP). Основываясь на конкретном анализе цифр, эта пара продолжает оценивать отрицательную ERP.

Возражением является то, что искусственный интеллект (ИИ) и связанные с ним технологические инновации изменили расчеты. Возможно, но даже оптимистам с широко раскрытыми глазами следует учитывать недавнее снижение и падение двух вариантов оценки того, что акции принесут сверх так называемой безрисковой ставки в ближайшие годы. Эти прогнозы не являются судьбой, но, безусловно, являются актуальными темами для обсуждения.

В этом упражнении я использую два способа расчета: модель прибыли-доходности (EYM) и модель дивидендной доходности (DYM). Доходность 10-летних казначейских облигаций США является «безрисковой» ставкой. Конечно, есть и другие варианты, поэтому результаты будут различаться в зависимости от ваших предпочтений. Но это очевидный способ начать, хотя бы в качестве основы.

Для EYM я использую скользящую доходность S&P 500 за вычетом доходности 10-летних казначейских облигаций США. Формула для DYM основана на модели роста Гордона и модели дисконтирования дивидендов, которая сводится к взятию текущей дивидендной доходности и добавлению оценки роста. Существует несколько вариантов оценки роста: давайте воспользуемся скользящим 10-летним темпом роста экономики США (на основе реального ВВП). Здесь предполагается, что дивиденды на фондовом рынке будут расти в соответствии с экономической активностью в долгосрочной перспективе.

Анализ цифр показывает, что и EYM, и DYM оценивают премию за риск по акциям как умеренно отрицательную. Фактически, текущие оценки знаменуют собой первый случай, когда мы наблюдаем отрицательную премию за риск по акциям за многие годы (за исключением короткого периода для EYM во время финансового кризиса 2008 года).

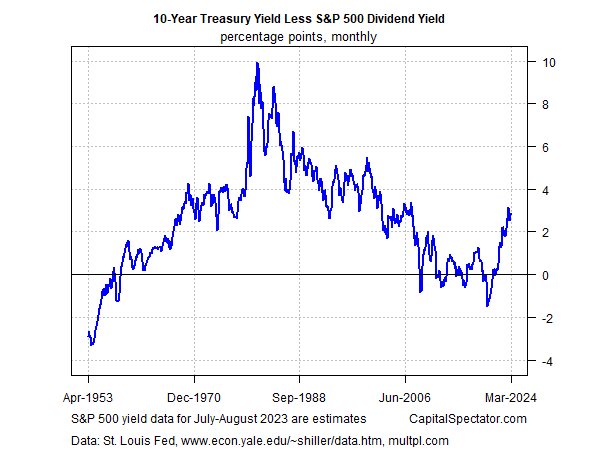

Результат неудивителен, если учесть, что доходность 10-летних облигаций продолжает значительно превышать дивидендную доходность S&P, как показано на втором графике ниже. Ключевой вывод заключается в том, что облигации продолжают представлять собой конкурентоспособную альтернативу акциям, что, в свою очередь, имеет последствия для распределения активов.

Конечно, есть предостережения, которые следует учитывать. Оценка премий за риск в долгосрочной перспективе может быть, а может и не быть актуальной в краткосрочной перспективе, в которой, как правило, доминирует тенденция. Что касается последнего пункта, бычий тренд для S&P 500 и других фондовых индексов означает, что акции все еще находятся на пути к сильному росту.

Как всегда, критический вопрос заключается в следующем: когда долгосрочный прогноз оценки превзойдет фактор краткосрочной тенденции? Это, конечно, тот Вопрос, с которым сталкивается каждый инвестор. К сожалению, простых и тем более безупречных ответов не существует.

Тем не менее, с точки зрения расчетного риска, аргументы в пользу постепенного принятия защитной позиции имеют определенную привлекательность, даже если тенденция продолжает превращать это решение в фарш.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пицерно

EUROPEAN UNION

EUROPEAN UNION