Прогнозы о том, что относительно неэффективные акции на рынке акций готовятся к развороту, являются устойчивыми многолетними, но ожидаемые изменения всегда, кажется, откладываются для некоторых из обычных подозреваемых. Примечательно, что прогнозы о том, что иностранные акции компаний с малой капитализацией и стоимостных акций должны превзойти по доходности свои американские, крупные и растущие аналоги, в этом году столкнутся с новыми препятствиями.

Профилирование тенденций с помощью пар ETF продолжает рассказывать историю неудачных прорывов и обманутых ожиданий, основанных на данных вчерашнего закрытия (27 марта). Давайте начнем с акций США и иностранных компаний. Резкие потери в прошлом году для акций почти везде привели к росту акций за исключением США в относительном выражении. Но зарубежное преимущество в этом году ослабевает, поскольку акции США (VTI) и зарубежных развитых рынков (VEA) показывают сопоставимые результаты после того, как судьба американских акций изменилась.

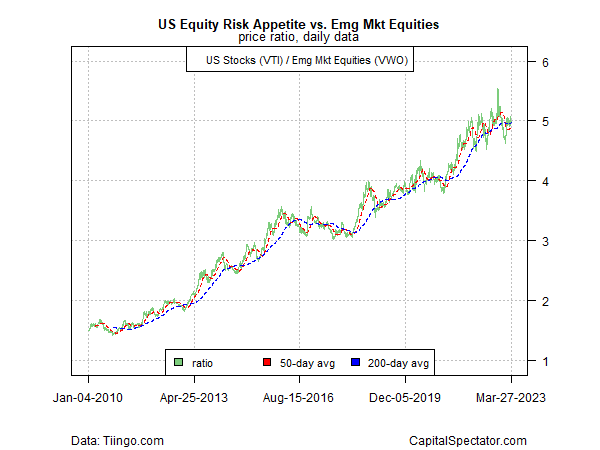

Тенденция для акций США (VTI) практически не колебалась по сравнению с акциями развивающихся рынков (VWO). Соотношение VTI:VWO немного колебалось за последний год, но смещение вверх для американских компаний не ухудшилось из-за износа на этом фронте.

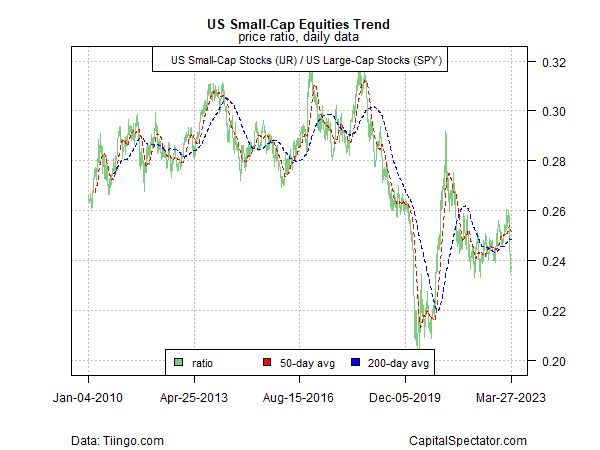

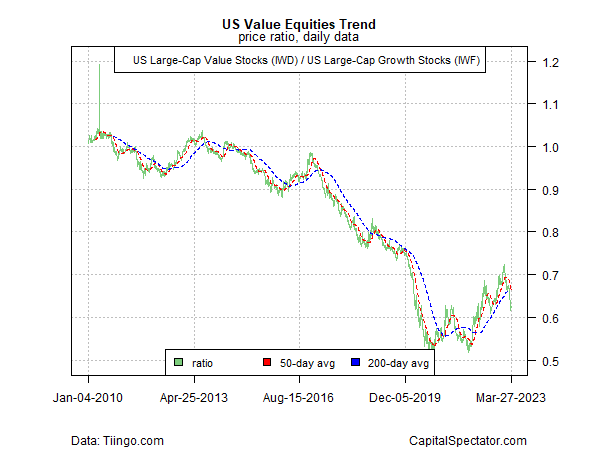

На рынке США возродилась надежда на то, что стоимостные акции и акции с малой капитализацией, наконец, вырастут выше, чем акции роста и акции с большой капитализацией, соответственно. Недавняя история дала основания полагать, что эти изменения тренда, наконец, наступили, но последняя рыночная активность снова разрушила эти надежды.

Относительная сила акций компаний с малой капитализацией (IJR) в последнее время сильно упала по сравнению с акциями компаний с большой капитализацией (SPY).

Аналогичный поворот судьбы случился с недавним отскоком акций стоимости (IWD) по сравнению с акциями роста (IWF) в пространстве с большой капитализацией.

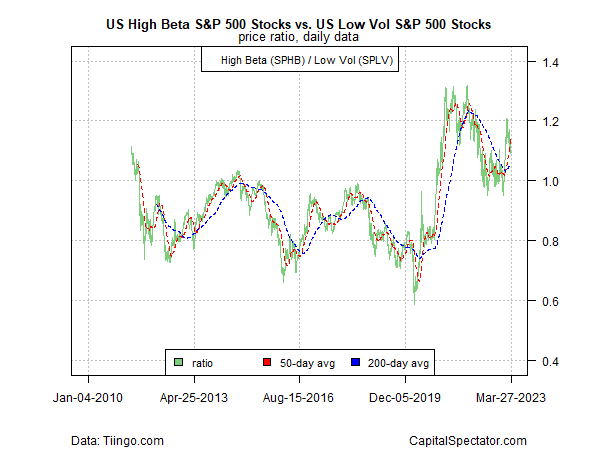

Частично ослабление относительной силы факторов стоимости и риска малой капитализации связано с возрождением отношения к риску в целом по акциям США, исходя из соотношения акций с высоким бета-коэффициентом (SPHB) и акций с низкой волатильностью (SPLV). ).

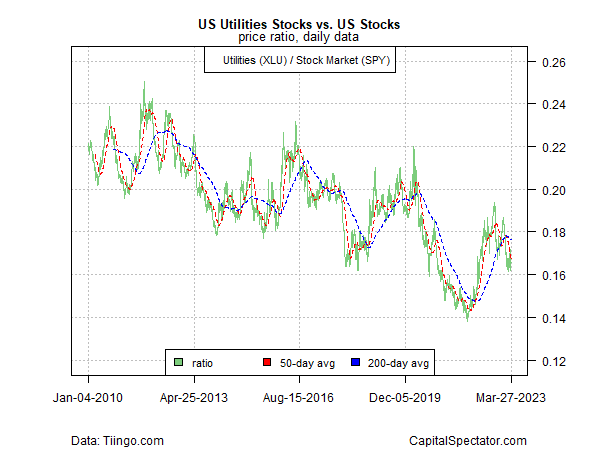

О восстановлении отношения к риску также свидетельствует возобновившаяся слабость акций коммунальных предприятий (XLU) в качестве убежища по сравнению с акциями широкого спектра (SPY).

В той мере, в какой более твердая уверенность в будущем и бодрость духа создали новые препятствия для акций компаний с малой капитализацией, стоимостных и иностранных акций, недавние банковские потрясения в США могут быть признаком того, что преждевременно терять надежду на эти многострадальные рынки. . Предупреждение, конечно, заключается в том, что относительное превосходство не будет иметь большого значения, если медвежий рынок возобновится для рискованных активов в целом.

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION