В выпуске картографии Acheron Insights на этой неделе:

- Окно слабости опционов после истечения сентября может ознаменовать период волатильности…

- Внутренние показатели рынка и позиция инвесторов продолжают указывать на дальнейший потенциал роста рисковых активов…

- Энергетические рынки выглядят растянутыми.

Один

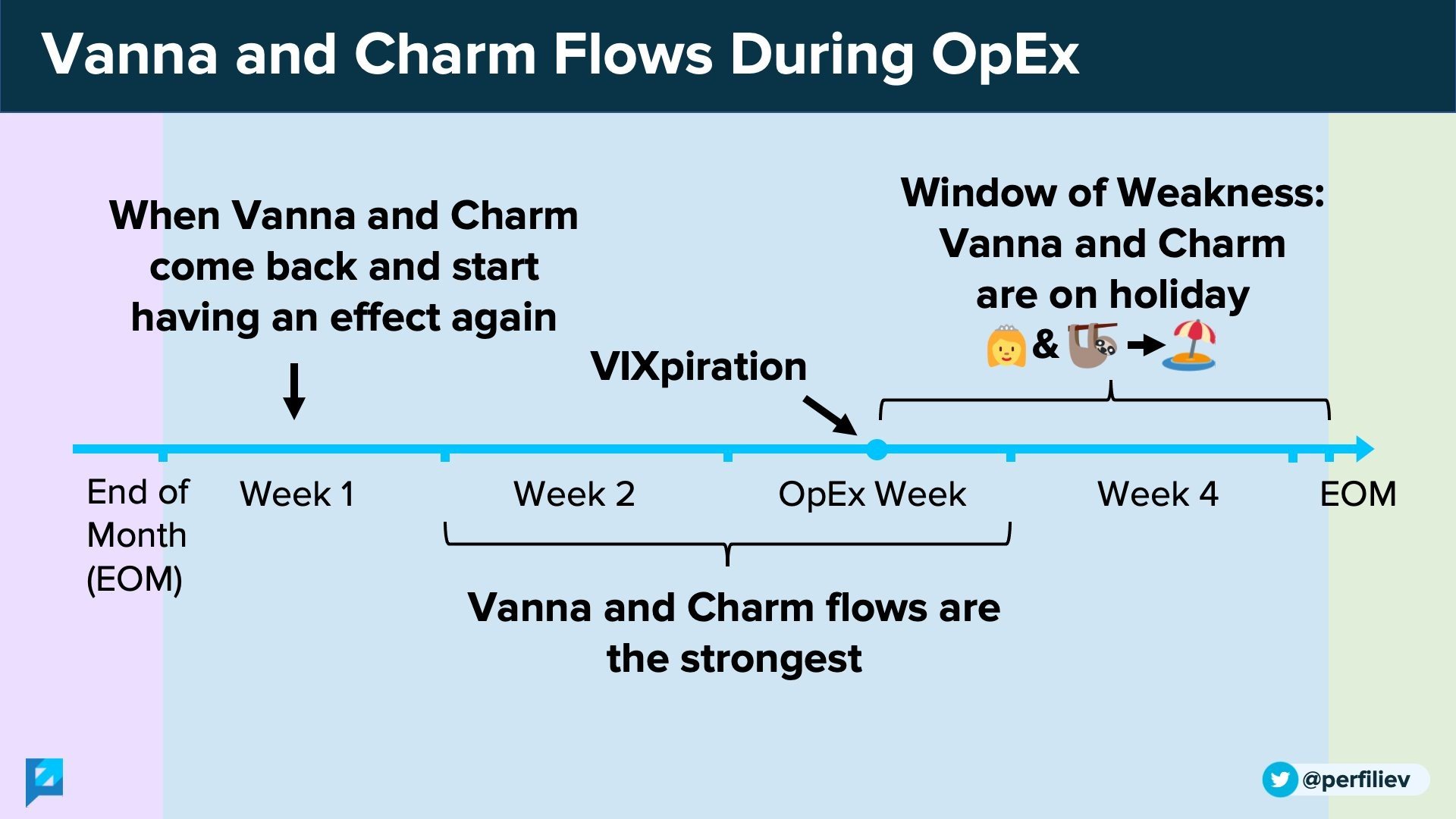

Добро пожаловать в окно уязвимости операционных расходов после сентября. В результате того, что систематические потоки доминируют на сегодняшних финансовых рынках, одна-две недели после дня истечения срока действия ежемесячных опционов обычно представляют собой короткий период, в течение которого поддерживающие потоки Vanna и Charm, которые приводят к росту акций в нормальных рыночных условиях, гораздо менее заметны. Такие окна создают период уязвимости, в течение которого макроэкономические потоки и фундаментальные факторы оказывают большее влияние на движение широких рыночных индексов, в первую очередь индекса .

Нет никаких гарантий, что акции должны упасть в такие периоды, но способность индекса S&P 500 (к которому привязано большинство структурированных продуктов) испытывать гораздо большие движения в том или ином направлении увеличивается. Тот факт, что сентябрьские OPEX (пятница на прошлой неделе) предшествует почти пятинедельному периоду перед октябрьскими OPEX 17 числа следующего месяца, открывает большее окно, в котором отсутствуют поддерживающие потоки Vanna и Charm, открывая потенциальный период более высокой волатильности ( вверх или вниз) в течение следующих двух-трех недель.

Два

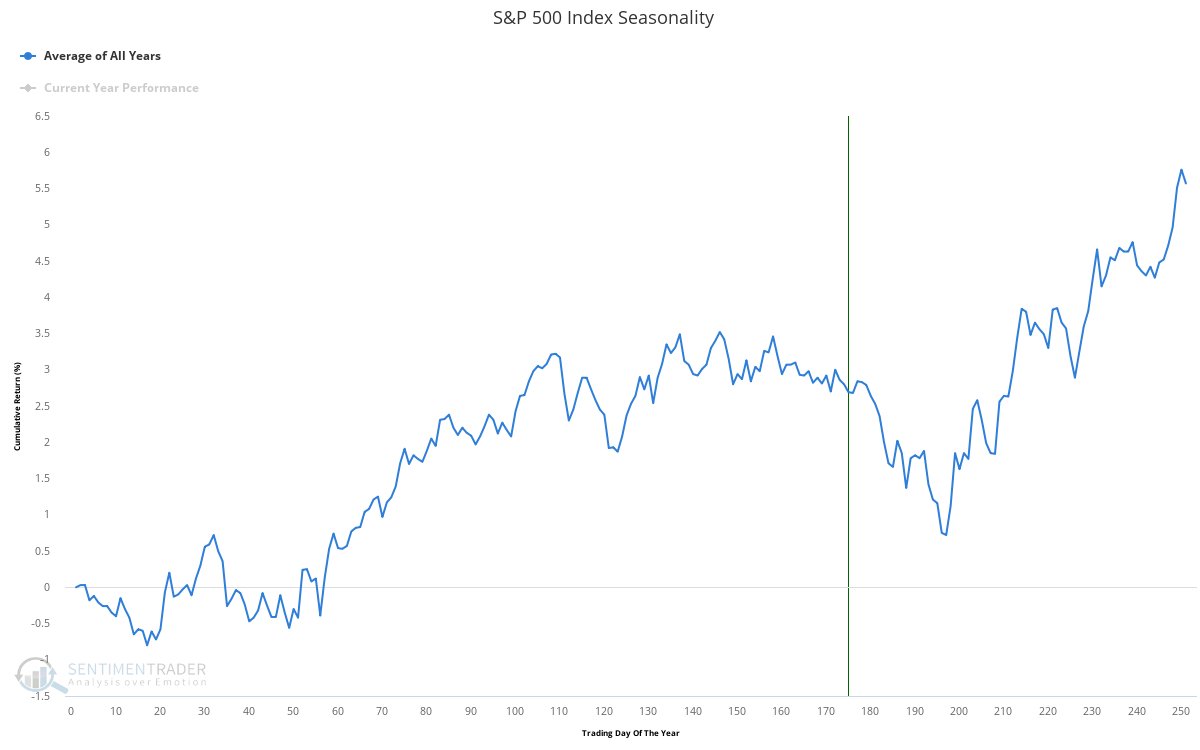

Это основная причина того, что вторая половина сентября – начало октября, как правило, является наименее благоприятным временем года для фондового рынка. В этот период рынок просто более уязвим к негативным потокам. Означает ли это, что акции будут падать в течение следующих нескольких недель? Я настроен скептически.

Три

Действительно, наличие уязвимости не исключает для рынка негативного результата. Тот факт, что индекс S&P 500 уже пережил неудачные несколько недель, создает ситуацию, при которой вероятность неблагоприятных движений во время этих периодов слабости фактически снижается. Именно здесь измерения внутреннего состояния рынка и позиционирования дают столь ценную информацию.

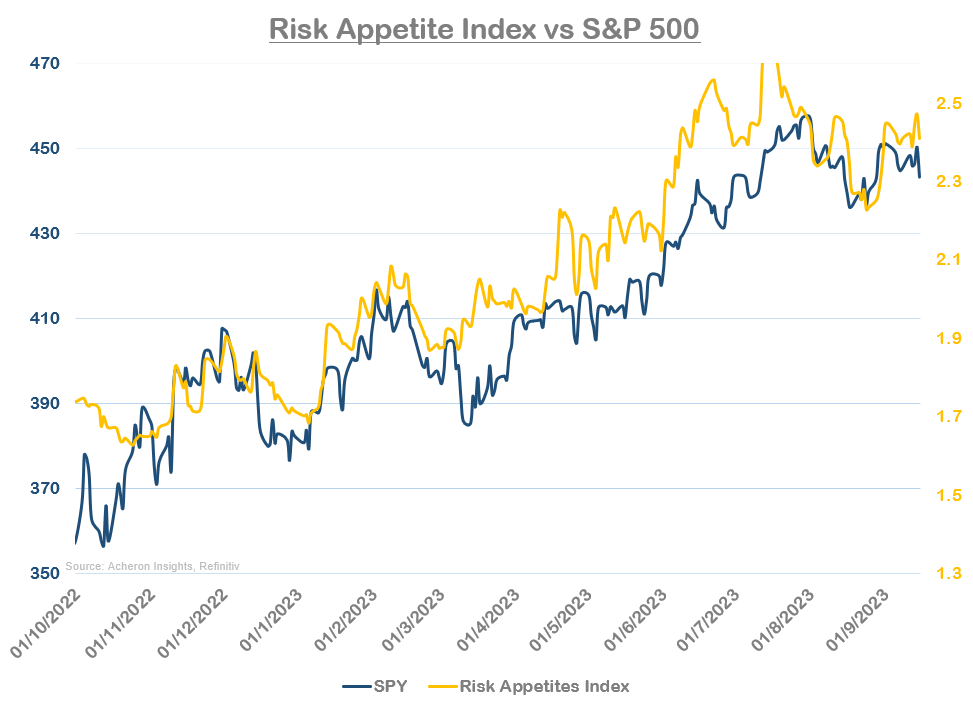

В настоящее время внутренние показатели рынка, похоже, держатся относительно хорошо. Хотя мой циклический индекс, который измеряет относительную эффективность наиболее экономически чувствительных секторов рынка по отношению к индексу S&P 500, опроверг большую часть недавнего движения вверх, мой индекс склонности к риску продолжает оставаться устойчивым, как и на протяжении большей части последних 12 лет. месяцы.

Четыре

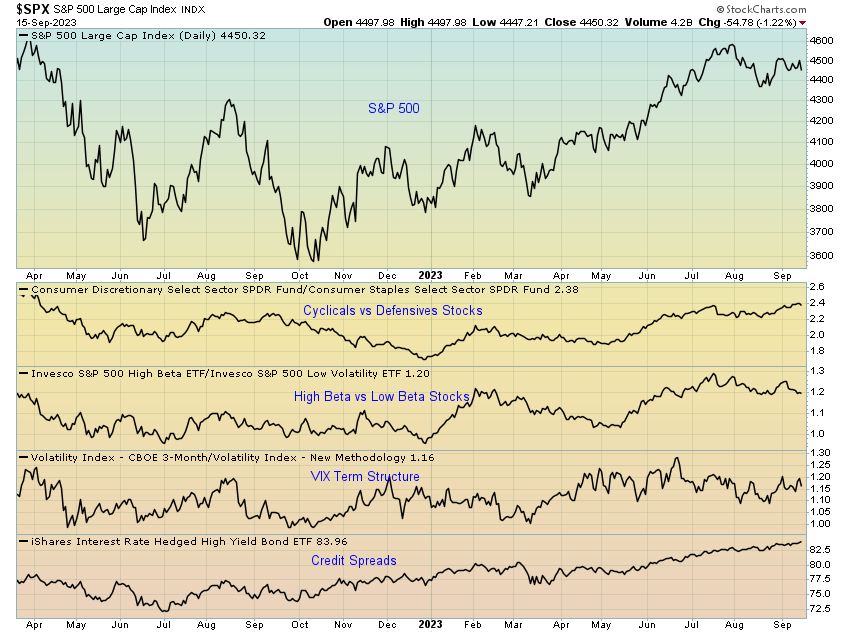

Если мы посмотрим на другие показатели внутренних показателей рынка (некоторые из которых включены в приведенные выше индексы), такие как соотношение циклических и защитных активов, соотношение высокого/низкого бета, временная структура и кредитный ETF, хеджированный процентной ставкой ( кредитные спреды), ни один из них не движется существенно в сторону понижения, что позволяет предположить, что должен быть обеспечен значительный уровень давления со стороны продавцов. Фактически, никто не подчеркивает наличие материальной слабости под капотом и на самом деле не предполагает, что это похоже на еще один спад, который следует покупать в конце года.

Пять

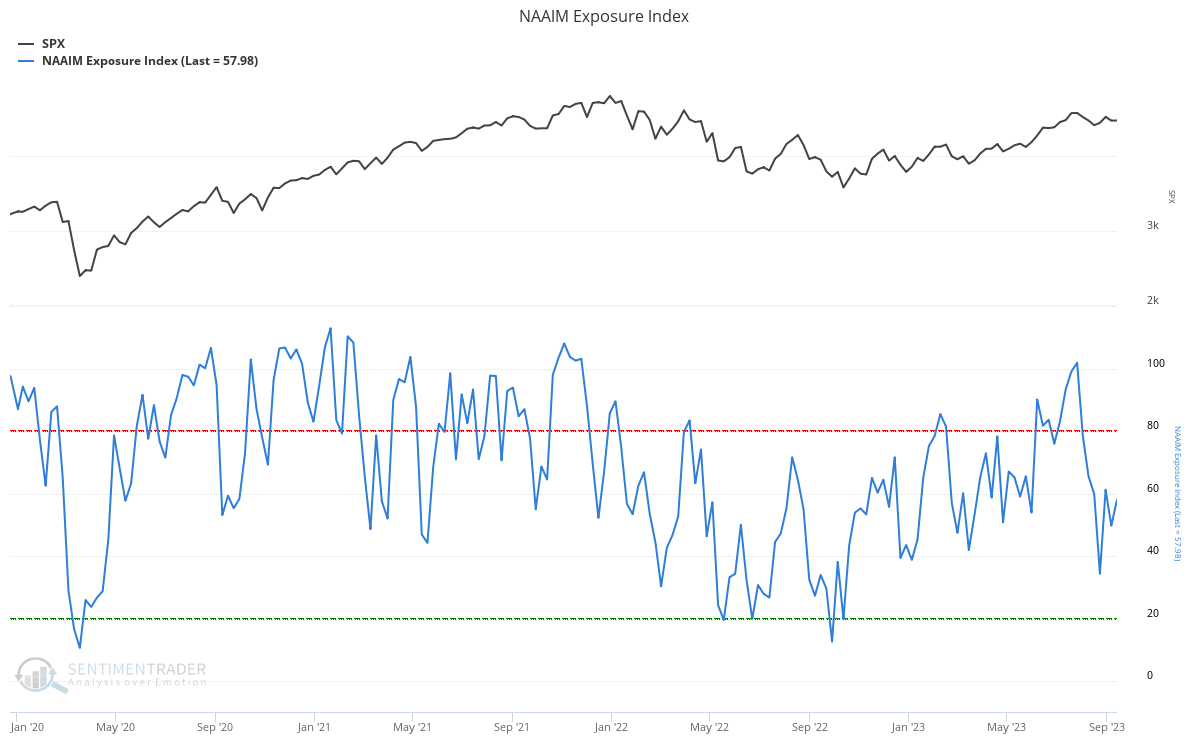

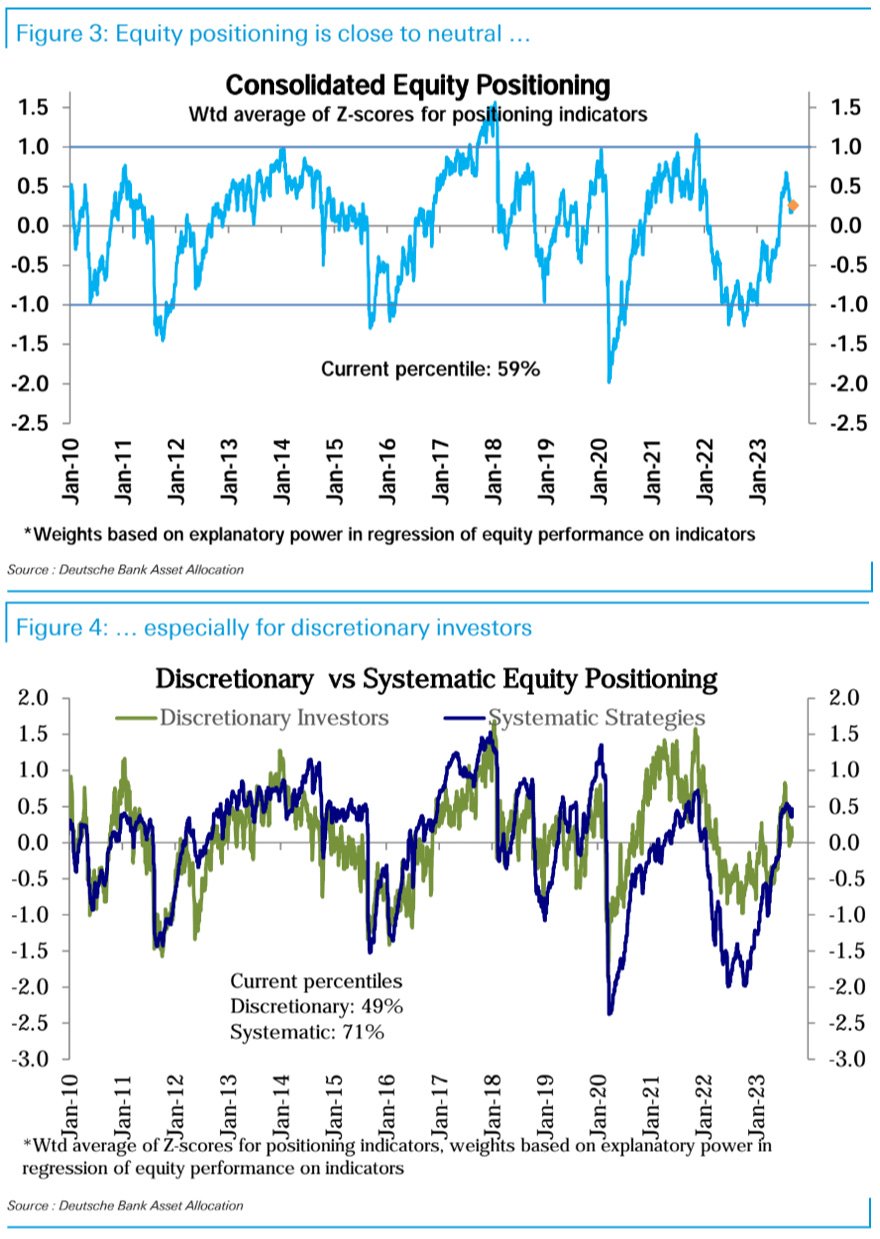

Что также меняет мои бычьи взгляды на следующие несколько месяцев, так это перезагрузка позиций, которую мы наблюдаем последние пару недель. Хотя позиционирование по всем направлениям достигло крайне оптимистичных уровней в июле и августе на фоне безумия в области искусственного интеллекта и технологий, с тех пор мы наблюдаем быстрое восстановление. Это можно увидеть ниже через призму соотношения быков/медведей AAII и индекса воздействия NAAIM, оба из которых изменились с крайне оптимистичного уровня на нейтральный.

Шесть

То же самое можно сказать и о хедж-фондах, которые за последние пару недель значительно сократили свои доходы. По данным SentimenTrader, хедж-фонды сейчас меньше всего подвержены влиянию акций с тех пор, как рынок достиг дна в третьем квартале прошлого года.

Семь

Если мы хотим увидеть продолжение снижения в этот период уязвимости, нам необходимо увидеть устойчивый всплеск подразумеваемой волатильности, который вызовет каскад продаж для систематических инвесторов и потоков хеджирования дилеров. Учитывая, насколько хорошо обеспечена волатильность в настоящее время и что общее положение вернулось в достаточно нейтральное состояние, это маловероятно.

Восемь

Действительно, тот факт, что волатильность по-прежнему хорошо обеспечена и достигает более низких минимумов (синяя линия, перевернутая ниже), и, поскольку у нас уже произошел сброс позиционирования, это означает, что вероятность, похоже, благоприятствует дальнейшему росту, а не снижению в конце года. Хотя я по-прежнему считаю, что недостаточный вес рисковых активов оправдан на циклической основе, краткосрочный риск для фондового рынка был в восходящем направлении в течение большей части последних 12 месяцев, и кажется, что эта тенденция, вероятно, продолжится в начале года. 2024.

Девять

Производительность также может сыграть роль в решающем шаге в конце года. Карьерный риск реален, и такие дискреционные инвесторы, которые имели недостаточный вес в акциях и, следовательно, показывали низкие результаты в течение всего года, захотят (или должны) принять участие в акции. В запасе еще много денег.

Когда вы сочетаете погоню за доходностью с нейтральным/низким позиционированием, а также с хорошо обеспеченной волатильностью, которая стимулирует систематические и структурные потоки, а также с устойчивой экономикой и устойчивым рынком труда, вы получаете смесь правого хвостового риска для акций.

Десять

В моем последнем Книге графиков я обсуждал бычий настрой и его поддерживающие фундаментальные факторы. Эта картина не изменилась. Тем не менее, стоит подчеркнуть, что позиционирование хедж-фондов и CTA на рынке нефти в настоящее время достигло чрезвычайно бычьего уровня, поскольку эти участники рынка перешли от очень коротких к очень длинным, повышая при этом цены.

Одиннадцать

Если рассматривать эту растянутую позицию в контексте того факта, что цены на нефть, похоже, сталкиваются с важным уровнем сопротивления около отметки в 90 долларов, а также завершили последовательный сигнал продажи ДеМарка 9-13-9, рынок нефти, похоже, ожидает роста. откат назад. Возврат к середине 80-х годов кажется отличной возможностью для роста. Я продолжаю сохранять осторожный бычий взгляд на цены на нефть до конца года, и я легко вижу, что это ралли достигнет уровня около 95-100 долларов за WTI, хотя я по-прежнему скептически отношусь к тому, что цены значительно превысят трехзначные цифры. 2024/25, а не 2023 год.

EUROPEAN UNION

EUROPEAN UNION