Согласно новому раунду прогнозов текущей погоды, экономическая активность в США снизится после публикации данных по ВВП за первый квартал в следующем месяце. Сегодняшняя пересмотренная оценка основана на медиане для набора прогнозов текущей погоды, собранных CapitalSpectator.com.

В настоящее время прогнозируется, что объем производства за период с января по март снизится до 2,1% (годовой показатель с учетом сезонных колебаний). Согласно правительственным данным, оценка отражает существенно более мягкий рост по сравнению с сильным ростом на 3,2% в четвертом квартале, что, в свою очередь, означает снижение по сравнению с резким ростом на 4,9% в третьем квартале.

Сегодняшняя пересмотренная оценка за первый квартал практически не изменилась по сравнению с предыдущим прогнозом за первый квартал (опубликованным 7 марта). В этот поздний срок текущего квартала вероятность того, что текущая медианная оценка является разумной оценкой фактических данных о ВВП, которые Бюро экономического анализа опубликует в конце апреля, относительно высока.

Рост ВВП примерно на 2% означает еще одно замедление по сравнению с последними кварталами, но если текущий прогноз верен, это означает, что риск рецессии остается низким. Вопрос в том, сохранится ли замедление во втором квартале и далее. Учитывая ожидаемое замедление темпов роста в первом квартале, экономика, возможно, приближается к переломному моменту рецессии позднее в этом году. Делать такой прогноз с высокой степенью уверенности преждевременно, но этот сценарий становится все более правдоподобным, хотя пока и спекулятивным.

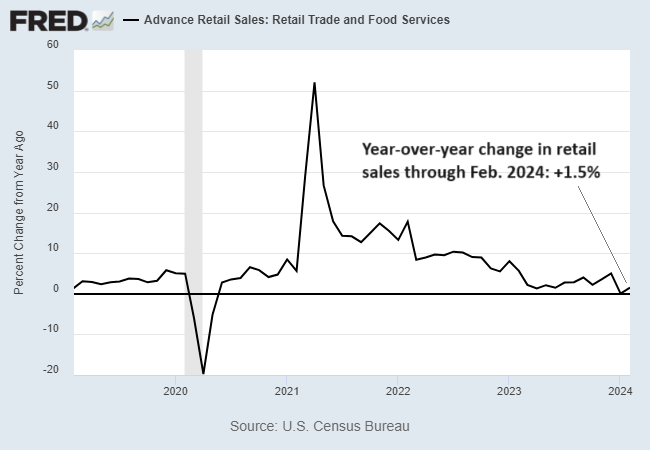

Вчерашняя публикация данных по розничным продажам за февраль указывает на вероятность того, что наступит еще более слабый рост. Хотя расходы восстановились в прошлом месяце после резкого снижения в январе, этот отскок оказался ниже, чем ожидалось.

«Умеренное восстановление розничных продаж в феврале предполагает, что рост потребительских расходов замедлился в начале 2024 года», — говорит Майкл Пирс, заместитель главного экономиста Oxford Economics в США.

Анализ розничных расходов по сравнению с прошлым годом дает более четкое представление о профиле более медленного роста. В прошлом месяце темпы выросли до 1,5% по сравнению с уровнем предыдущего года, но это близко к самому медленному росту в постпандемическом восстановлении.

Несмотря на появившиеся признаки замедления роста, облегчение для экономики в виде снижения процентных ставок может оказаться более отсроченным, чем ожидалось недавно, из-за последнего раунда неприятных новостей по инфляции на этой неделе.

«Когда ФРС обдумывает серию снижений ставок и сталкивается с внезапным замедлением экономического роста и внезапно более высокой инфляцией, они каждый раз будут реагировать на новые новости об инфляции», — говорит Крис Лоу, главный экономист FHN Financial. «В конце концов, это не первый случай за последние пару лет, когда потребители приостанавливают расходы на пару месяцев, чтобы перевести дух».

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION