Что нас ждет в IV квартале: мнения, прогнозы, рекомендации от экспертов БКС Экспресс — в одном обзоре.

Материал объемный — советуем добавить ссылку в избранное, если у вас нет времени прочитать его сразу. Для удобной навигации воспользуйтесь содержанием:

• Российская экономика: взгляд на IV квартал

• Российские акции: лидеры в каждом секторе на IV квартал

• Дивидендный портфель на IV квартал

• Рынок облигаций: перспективы на IV квартал

• Американская экономика: ключевые драйверы IV квартала

• Американский рынок: ключевые риски IV квартала

• Прогноз по S&P 500 на IV квартал

• Американские акции: перспективные отрасли IV квартала

• Рынок нефти: сколько будет стоить баррель в IV квартале

• Рынок золота: прогноз на IV квартал

• Валютный рынок: какой курс рубля ждать в IV квартале

Российская экономика: взгляд на IV квартал

Товарные рынки. В III квартале 2021 г. на сырьевых площадках сохранялась благоприятная обстановка. Нефть Brent к концу сентября вернулась на максимумы года, а котировки газа не прекращают штурмовать исторические вершины. Профицит торгового баланса страны стал рекордным — сальдо международной торговли за июль составило $23,2 млрд.

Но конца года ожидается охлаждение, и взгляд по товарным рынкам на IV квартал осторожный.

Деловая активность . В III квартале индексы менеджеров по закупкам (PMI), показывающие сентимент как в промышленности, так и сфере услуг, снизились. Уже к августу индикаторы экономического здоровья ушли под планку в 50 п. — это сигнал снижения деловой активности в стране.

К концу года ситуация способна несколько выправиться. Уменьшение инфляции поспособствует возвращению PMI к 50 п.

Фискально-монетарные тренды . Все больше сигналов указывает на разворот монетарных курсов международных регуляторов.

По итогам заседания ФРС США 22 сентября укрепились ожидания скорейшего сворачивания QE, а подъем ставки ожидается в 2022 г.

ЕЦБ уже высказался за более умеренные темпы выкупа бумаг.

Ужесточение ДКП в других странах способно умерить аппетит к российским инструментам. О значительных потрясениях для России речи не идет, поскольку ЦБ РФ уже предпринял упреждающие шаги и проявил завидную для других регуляторов жесткость, взвинтив ставку к 6,75% годовых. Если сейчас российская инфляция не сбавит обороты (на 20 сентября — 6,96%), то 22 октября ЦБ еще раз надавит на цены. Однако уже в 2022 г. не исключается постепенное потепление. Дезинфляционные факторы могут значительно усилиться к концу года из-за замедления глобальных экономик. Тогда ставка может пойти вниз вслед за инфляцией.

Геополитика. В течение III квартала геополитический фактор себя не проявлял, лишь в последнюю неделю сентября возникли некоторые риски. Европейские парламентарии озабочены резким подъемом цен на газ, пытаясь найти в этом злой умысел российских компаний. Американские законодатели вновь вернулись к вопросу ограничений на суверенный долг, теперь уже по вторичному рынку госбумаг. Индекс гособлигаций RGBI на этом фоне обновил полуторалетние минимумы.

Обычно влияние геополитического фактора на наш фондовый рынок скоротечно, но какое-то время негативный фон будет играть против облигаций и отчасти рубля.

Рынок труда. Кривая уровня безработицы в соответствии с нашими июньскими прогнозами на конец III квартала ушла под уровень в 5%. Актуальные метрики за июль показали и вовсе 4,5%. Таким образом, индикатор вернулся на допандемический уровень. Ограничения с привлечением иностранных граждан будут способствовать уровню безработицы к концу года даже ниже 4,5%.

ВВП . Во II квартале мы наблюдали исторический подъем ВВП на 10,5% в годовом исчислении. По оценкам на III квартал показатель может снизиться и под 4%, а в последнем квартале темпы могут сократиться еще больше. Тем не менее годовой результат окажется относительно сильным: темп роста ВВП в 2021 г. может составить до 4,5%.

Индекс МосБиржи . Несмотря на доминирующий восходящий тренд, в индексе акций МосБиржи в IV квартале не исключается коррекция. Могут наблюдаться попытки обновления сентябрьских максимумов, но локальные риски перевешивают краткосрочную доходность. Значимая область поддержки пролегает немногим выше 3800 п.

Прочитайте статьи, где подробно разобраны ключевые драйверы и риски для российской экономики.

Российские акции: лидеры в каждом секторе на IV квартал

Нефтегазовая отрасль

Спрос поддерживается восстановлением экономической активности от воздействия пандемии, сокращением предложения в рамках ОПЕК+, погодными условиями. Сектор будет среди наиболее привлекательных и перспективных в грядущем квартале.

Газпром является одним из ярких фаворитов как в секторе, так и в целом на российском рынке. Цены на газ в Европе находятся вблизи максимумов, отражая высокий спрос. На 25 сентября заполненность ПХГ в Европе составила 73,5% — рекордно низкий уровень с 2011 г. Показатель на 16% ниже среднеисторических значений. Это создает предпосылки сохранения благоприятной для компании конъюнктуры на рынке и в IV квартале.

На фоне роста цен на газ финансовые метрики Газпрома по итогам года должны заметно улучшиться. Сильным драйвером для акций являются ожидания крупных дивидендов. Если благоприятная конъюнктура сохранится, дивидендная доходность акций может превысить 10%.

Лукойл выигрывает от высоких цен на нефть. Средняя стоимость барреля Brent в рублях за III квартал составляет 5356 руб., что на 5% выше уровня предыдущего квартала и на 68% аналогичного периода 2020 г.

Благодаря росту цен компания способна предложить акционерам дивидендную доходность около 10–12% по итогам года — максимальный для отрасли уровень. По итогам I полугодия Лукойл в рамках действующей дивидендной политики может выплатить 339 руб. на акцию, что предполагает 5% дивдоходности.

Роснефть является одним из ключевых бенефициаров роста цен на нефть в 2021 г., а также ослаблений по объемам добычи нефти в рамках ОПЕК+. Помимо общерыночных драйверов, компания интересна развитием крупного проекта Восток Ойл, который планируется ввести в эксплуатацию к 2024 г.

Металлургия и майнинг

РУСАЛ . Ключевой драйвером роста акций — ожидания сохранения благоприятной конъюнктуры на рынке алюминия. Средняя цена тонны алюминия за III квартал составляет 193,8 тыс. руб., что на 8,5% выше уровня предыдущего квартала и на 51% аналогичного периода 2020 г.

Дополнительный драйвер — снижение рисков роста налоговой нагрузки. Обозначенные недавно планы по увеличению НДПИ для металлургов должны оказать на РУСАЛ наименьшее воздействие среди представителей сектора. Из приятных бонусов также стоит отметить делеверидж благодаря участию в buyback Норникеля, возможность попадания в MSCI Russia.

Финансовый сектор

Сбербанк и ВТБ. Банковский сектор в 2021 г. демонстрирует сильный рост финансовых показателей. По итогам I полугодия чистая прибыль Сбербанка увеличилась в 2,2 раза г/г, ВТБ — в 3,1 раза. Основной причиной стало снижение объемов резервирования после прохождения острой фазы коронакризиса. В III квартале результаты обоих банков должны продолжить рост, пусть и более медленными темпами за счет восстановления базы 2020 г.

Чистая прибыль Сбербанка и ВТБ в целом по итогам 2021 г. обещает стать рекордной. Так топ-менеджмент ВТБ прогнозирует прибыль за год в районе 295 млрд руб., что предполагает дивидендную доходность около 12%. Сбербанк конкретные прогнозы по прибыли не обозначил, отмечая лишь, что показатель должен превысить 1 трлн руб. за 2021 г. — это на 32% выше прошлогоднего уровня.

Телекоммуникации

МТС может стать лидером в телекоммуникационном секторе в IV квартале. Компания привлекательна для консервативных инвесторов, прежде всего, стабильными и предсказуемыми дивидендами. В октябре МТС намерена выплатить 10,55 руб. на акцию, что соответствует 3,2% дивидендной доходности. В совокупности с выплатами по итогам 2020 г. дивдоходность в 2021 г. может составить 10,8%.

В ближайшей перспективе очевидных драйверов для опережающего рынок роста сектора и акций МТС не прослеживается, однако в будущем компания может получить стимул к росту на объявлении новой дивидендной политики в 2022 г., запуске buyback, гашении казначейского пакета акций.

Потребительский сектор

Детский мир во II квартале увеличил скорректированную чистую прибыль в 2 раза г/г. III квартал также обещает быть сильным благодаря восстановлению экономической активности и сезонному фактору. Дивидендная доходность акций ритейлера за 2021 г. может превысить 10%. В IV квартале должна появиться рекомендация по промежуточным дивидендам за 9 месяцев, которая способна вернуть интерес инвесторов к бумаге.

Энергетика

Юнипро — одна из наиболее интересных акций в секторе электроэнергетики на IV квартал. Во II квартале компания запустила энергоблок №3 Березовской ГРЭС и с мая начала получать повышенные платежи за мощность по программе ДПМ.

Благодаря этому компания ожидает существенного улучшения финансовых показателей и намерена увеличить дивиденды до 20 млрд руб. за год. С учетом уже выплаченных в июне 2021 г. 8 млрд руб., в декабре ожидается к выплате 12 млрд руб. или 0,19 руб. на акцию. Дивидендная доходность по текущим котировкам составляет 6,9%, а всего в 2021 г. — в районе 11%.

Химическая отрасль

НКНХ, Казаньоргсинтез — акции, на которые стоит обратить внимание в секторе нефтехимии. Компании привлекательны в свете грядущего объединения ТАИФа с Сибуром.

Благодаря сделке компании могут получить синергию на закупках, логистике, маркетинге, обмене технологиями. На текущий момент не до конца ясно, как именно отразится объединение на инвестиционной программе НКНХ и КОС, дивидендной политике, поэтому неопределенность здесь повышенная.

IT-сектор

Яндекс по итогам II квартала сообщил об удвоении выручки в годовом сопоставлении до рекордных 81,4 млрд руб. Сильный рост обусловлен восстановлением сегмента Поиск и портал, трехкратным ростом Такси, развитием Яндекс.Маркета. На фоне сильных результатов прогноз по выручке на 2021 г. был повышен. Подъем акций в IV квартале ожидается на фоне дальнейшего органического роста.

HeadHunter отчитался о трехкратном росте основных финансовых метрик в III квартале, благодаря восстановлению рынка труда, консолидации Зарплата.ру, Skillaz.

Компания улучшила прогноз по выручке на 2021 г. с 45–50% до 63–68%. Результаты III квартала также ожидаются сильными, что должно поддержать растущий тренд в бумаге.

Девелопмент

ЛСР, Эталон — фавориты в девелопменте. Обе компании оценены дешево относительно конкурентов по отрасли при более высокой дивидендной доходности. Отставание от выросших коллег по сектору может начать постепенно сокращаться в IV квартале.

Транспортная отрасль

Аэрофлот. В целом на IV квартал по транспортному сектору нейтральный взгляд. Но, если выбирать бумаги, которые могут быть наиболее интересными, стоит обратить внимание на Аэрофлот. Операционные метрики группы хоть и остаются под давлением ограничений на авиасообщение, но последовательно восстанавливаются. По итогам августа 2021 г. пассажирооборот упал на 23,2% к августу доковидного 2019 г., в сравнении с августом 2020 г. показатель вырос на 58,7%.

Есть хорошая вероятность, что уже по итогам III квартала компания вернется к прибыли впервые с III квартала 2019 г. Сам факт положительного финансового результата может улучшить сентимент в бумаге.

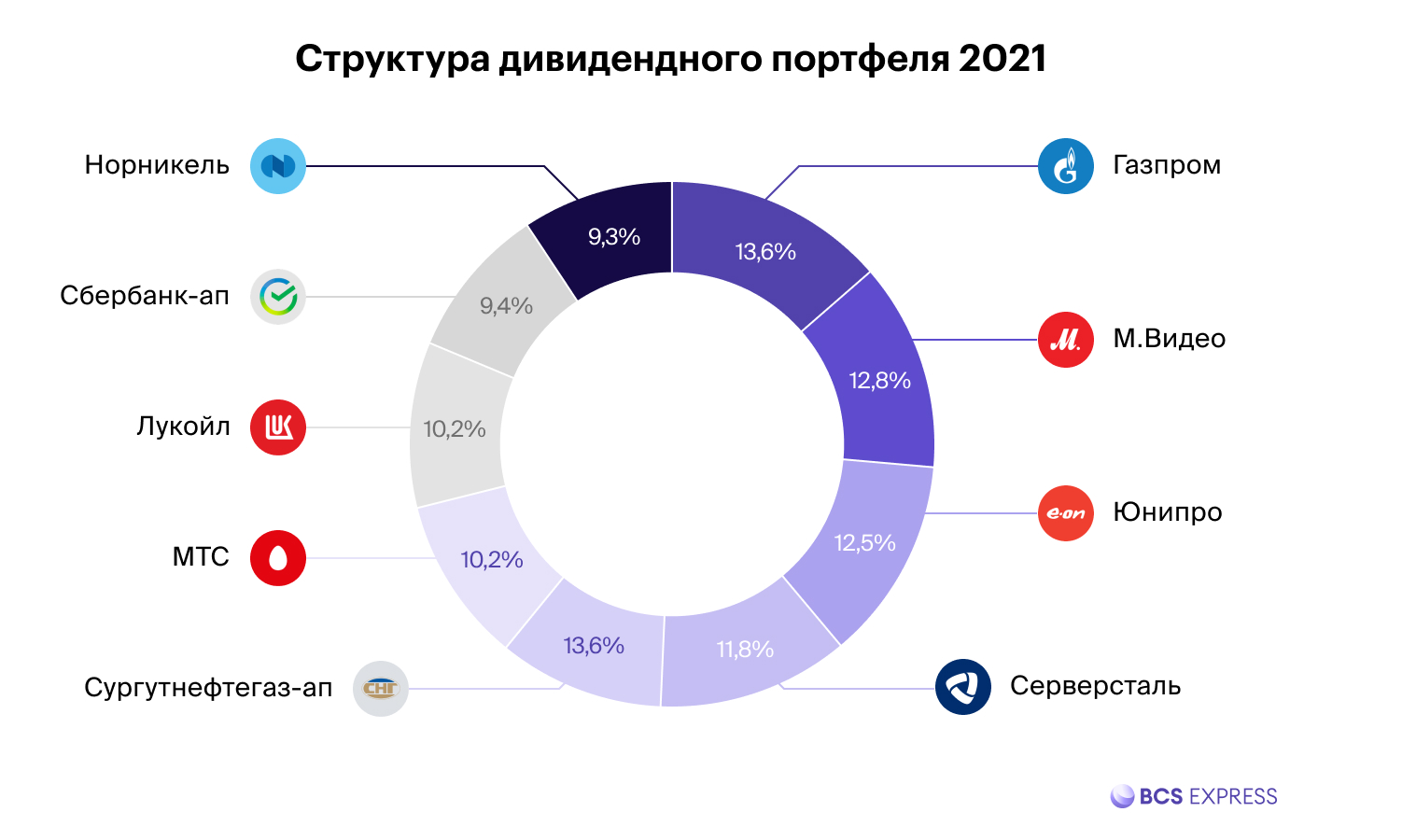

Дивидендный портфель на IV квартал

В III квартале дивидендный портфель 2021 с учетом полученны х дивидендов прибавил 5,0%. С начала года доходность портфеля составила 23,4%.

В рамках ребалансировки был проведен ряд изменений в структуре портфеля.

Самые существенные изменения коснулись акций Норникеля , их доля снизилась на 0,8%. Сокращение обусловлено ухудшением конъюнктуры на рынках ключевых металлов, а также влиянием объявленного недавно повышения НДПИ для металлургических компаний. Налоговое давление на Норникель от объявленных мер ожидается одним из наиболее сильных среди представителей отрасли.

На 0,7% была увеличена доля бумаг Газпрома . Ставка на бумагу полностью себя оправдывает. Несмотря на подъем к локальным вершинам, потенциал роста при текущих ценах на газ еще есть. Дивидендная доходность при сохранении высокого спроса на топливо может оказаться в районе 11–14%.

Рост доли привилегированных акций Сургутнефтегаза в портфеле связан с ростом цен на нефть, благодаря которым форвардная дивидендная доходность растет. При этом в отличие от Лукойла (доля уменьшена на 0,2%) динамика котировок была слабой, что оставляет потенциал для позитивной переоценки.

Доля акций МТС была снижена на 0,5% в пользу более перспективных бумаг. Фишка остается привлекательной с точки зрения стабильных дивидендных потоков, но драйверов для опережающего роста в ближайшей перспективе не просматривается.

На 0,4% выросли позиции в М.Видео . Ставка на бумагу в III квартале себя не оправдала, однако отставание акций при хороших финансовых результатах I полугодия обеспечивает привлекательную дивидендную доходность на горизонте 12 месяцев.

Небольшое снижение доли бумаг Сбербанк-ап связано с ростом котировок за III квартал, что снизило ожидаемую дивидендную доходность.

Позиции в Юнипро выросли на 0,3%, отражая новости о том, что компания все же намерена выплатить в 2021 г. дивиденды в размере 20 млрд руб. До этого существовала вероятность, что дивиденды составят 18 млрд руб. за год.

Акции Северстали — без изменений в рамках ребалансировки. Цены на сталь остаются высокими, а ожидания крупных дивидендов сглаживают негативный эффект от роста НДПИ и акцизов.

Рынок облигаций: перспективы на IV квартал

В уходящем III квартале ключевая ставка Банка России была дважды повышена в совокупности на 1,25% до 6,75%. С учетом сохранения высокой инфляции напрашивается еще один шаг повышения до 7% на следующем заседании, после чего цикл роста ставок может встать на паузу. Следующее заседание ЦБ ожидается 22 октября.

Близость пика по уровню ставок делает привлекательными среднесрочные корпоративные выпуски облигаций высокой рейтинговой категории. Среди таких бумаг можно отметить следующие:

Ключевым риском для такого сценария остается инфляция. Текущий прогноз предполагает замедление в район 5,7–5,9% к концу года. Если фактическая траектория инфляции будет выше прогнозной, то рост ставок может быть более продолжительным со всеми вытекающими негативными последствиями для динамики облигаций.

Подробнее про рынок облигаций — в этой публикации .

Американская экономика: ключевые драйверы IV квартала

Базовый взгляд на остаток 2021 г. — умеренно позитивный.

Данные по экономике

Во II квартале ВВП США вырос на 6,6% (кв/кв). Согласно прогнозу сервиса GDP Now, в III квартале показатель увеличился на 3,7%.

Индекс деловой активности в промышленности (PMI) чуть откатился от исторического максимума и составил 61,1. В сфере услуг наблюдается откат с мая (до 55,1 п.). На грядущие улучшения в экономике также указывает «кривая доходности» Treasuries.

Согласно медианному прогнозу Комитета по операциям на открытом рынке (FOMC), в 2021 г. ВВП увеличится на 5,9%.

Монетарная политика

По итогам сентябрьского заседания ФРС указала на возможность начала сворачивания выкупа активов (QE).

Медианный прогноз Комитета по операциям на открытом рынке указывает на первое повышение ключевой ставки в 2022 г. вместо 2023 г. Предполагается, что в 2024 г. fed funds rate составит 1,8%. Джером Пауэлл отметил, что риски для инфляции создали проблемы с цепочками поставок.

Доходность 10-летних Treasuries консолидируется в боковике. Она близка к сопротивлению 1,4%. В дальнейшем возможен новый рывок наверх и уход к зоне сопротивления 1,7%.

Фискальная политика

Согласовывается план по $3,5 трлн расходов на 8 лет, с упором на зеленые технологии. В дополнение к этому речь идет о $1 трлн. План инфраструктурных расходов включает инвестиции в человеческий капитал, обязательства по здравоохранению, дорогам, ресурсам, агропромышленности и пр.

Расходы будут компенсировать повышением налогов. Общая сумма — $2 трлн. Предполагается повышение корпоративного налога с 21% до 28%, увеличение глобального минимального налога на транснациональные корпорации с 10,5% до 21%, повышение ставки подоходного налога для людей, зарабатывающих более $400 тыс., повышение ставки налога на прирост капитала для физических лиц, зарабатывающих не менее $1 млн.

США и Китай

Пока торговые разногласия с Китаем не урегулированы. В июне торговый представитель Байдена отметил существенные дисбалансы в торговых отношениях между двумя странами. Ждем нового витка переговоров. Остаются открытыми вопросы протекционизма Китая, защиты интеллектуальной собственности, нормального функционирования торговых цепочек.

Ограничительная политика китайских регуляторов мешает нормальному функционированию международных компаний, оказывая давление на цепочки поставок и деятельность технологичных компаний.

Корпоративная отчетность

Сезон отчетности стартует примерно 10 октября. Согласно прогнозу FactSet, в III квартале предполагается увеличение прибыли на акцию S&P 500 на 27,8% (г/г). В лидерах могут оказаться сегменты материалов и промышленности (+92% и +75%). На 2021 г. в целом ожидается +41,9%.

Американский рынок: ключевые риски IV квартала

Ключевой риск — снижение или потеря доходности.

Иссякают силы покупателей

Котировки растут потому, что актив покупают. Один из главных «покупателей» — Федрезерв. Регулятор не покупает акции напрямую, но его действия влияют на движение цен. Исходя из заявлений, сила одного из главных покупателей вскоре иссякнет.

Следующие по силе покупатели — управляющие фондами. Согласно опросу Bank of Ameriсa, их сильнее всего беспокоят инфляция и сокращение вливаний. Вполне возможно, в ближайшее время размер покупок фондов будет сокращаться.

Наконец, посмотрим на действия тех, кто чаще всего покупает на пике рынка — частных инвесторов. Размер их аллокации в акциях достиг невиданных до этого значений, приблизившись к 38%. История показывает, что локальные экстремумы чаще всего достигались как раз перед самыми крупными и затяжными обвалами.

Перегрев на рынке

Стоимость большинства компаний выглядит завышенной, и так не может продолжаться бесконечно.

По данным J.P. Morgan, форвардное значение мультипликатора P/E индекса S&P 500 выросло больше 20x еще в начале 2020 г. Подобные уровни наблюдались в 1998–2001 гг., когда в США лопнул пузырь доткомов.

Сейчас среднее значение доходности за предыдущие 10 лет приблизилось к 14–15%. Можно сделать вывод, что рынок акций будет крайне перегрет при достижении диапазона 5000–5400 п. по S&P 500. Для этого индексу нужно вырасти еще на 10–20%.

Познакомьтесь с тщательным разбором рисков американского рынка в этой статье .

Прогноз по S&P 500 на IV квартал

С начала года индекс S&P 500 прибавил около 19% и находится ненамного ниже исторических максимумов.

Рост проходит волнообразно — усилилась волатильность.

Близится традиционно более сильный сезон для американского рынка акций. С ноября по апрель средний прирост S&P 500 обычно составляет около 8,5% по сравнению с около 2% в период с мая по октябрь (данные с 1960 г.). За год форвардный мультипликатор P/E S&P 500 заметно сгладился.

В IV квартале волатильность может усилиться, акции с высокой бетой могут оказаться в аутсайдерах. Позитивных факторов много, но риски достаточно серьезные.

Индекс S&P 500 восстанавливается в рамках среднесрочного канала (4449 п. на 23.09.21). Более глобально высока вероятность просадки в район 4000 п. Такой расклад станет более вероятным при закреплении ниже 4260 п.

Подробнее про факторы, которые могут повлиять на индекс, мы рассказываем здесь .

Американские акции: перспективные отрасли IV квартала

Третий квартал завершается самой сильной коррекций в индексах за целый год. Последний раз индекс S&P ходил так глубоко вниз в прошлом октябре. Лучше прочих сыграли здравоохранение, недвижимость и коммунальный сегмент. Распродавали сырьевые и промышленные бумаги, а также финансы.

На длинном горизонте

Чтобы понять, какие из отраслей лучше держат тренд, а какие перекуплены или перепроданы, стоит взглянуть на динамику квартала в сравнении с ростом от начала года.

Лидером доходности остается нефтегазовая индустрия, для которой снижение в третьем квартале выглядит здоровой и вполне ожидаемой коррекцией. Еще один кандидат на отскок — финансовая отрасль, которая идет второй вслед за нефтянкой. Также стоит присмотреться к коммуникациям, которые показывают себя лучше рынка на длинной дистанции, но сейчас в просадке.

Сомнительно выглядят перспективы коммунального сектора, который часто выстреливает именно летом, но в среднем по году остается аутсайдером. Также под вопросом здравоохранение, которое не блистало до третьего квартала, и теперь может перейти к консолидации после относительно успешных месяцев. Недвижимость — еще одна ненадежная история в плане роста: заметен перегрев и в квартале, и по году в целом.

Чего ждет рынок

Оценить ожидания инвесторов можно через сравнение мультипликаторов отраслей, например, текущего и форвардного P/E. Движение в сторону снижения будет говорить об уменьшении премии, в сторону роста — об обратном явлении. Причем данная коррекция может происходить по двум причинам: из-за ожидания падения цены акций или опережающего роста прибыли.

Любые сильные смещения в оценках P/E подозрительны, их следует трактовать как повышенные риски. Идеальный для инвестора выбор — умеренное снижение мультипликатора. Это позволяет заходить в отрасли, которые фундаментально растут лучше рынка, причем по комфортной цене, то есть с низкой вероятностью резких просадок в будущем.

Из данной таблицы можно сделать вывод, что сейчас оптимально на следующие месяцы смотрятся сектора коммуникаций, информационных технологий и циклического спроса (товаров длительного пользования). Завышенные ожидания видны в сегменте защитных товаров, недвижимости, а также финансов, которые, впрочем, как уже говорилось выше, могут тяготеть к развороту после слабого третьего квартала.

В топе рекомендаций

Пройдемся по прогнозам и рекомендациям инвестиционных домов в отношении отдельных акций. Во-первых, так можно отобрать лучшие бумаги для любого сценария. Во-вторых, консенсусы в одних отраслях могут сильно расходиться с другими. И это наблюдение позволит оценить, что думает рынок про сектор в целом.

Наиболее сложный выбор представляет сектор добычи сырья, нециклических (защитных) товаров и недвижимости. Набор бумаг, которые были в топе рекомендаций, сильно ограничен. И нет таких ярких и единодушных кандидатов, как в других сегментах. Акции-лидеры у них соответственно: Newmont, Target и Prologis.

Гораздо шире и интереснее выбор в секторах циклических товаров и коммуникациях. Там чаще встречаются акции, по которым вообще нет негативных и нейтральных прогнозов. Если брать самый топ рекомендаций (более 90% мнений аналитиков), то это General Motors для первого и Activision Blizzard для второго сегмента. Консенсусы по ним: +42% и +50% соответственно. Финансовая отрасль тоже богата на выбор, и особенно здесь выделяется Visa, в росте которой уверено почти 87% инвестдомов.

Столь же уверенные рекомендации можно также встретить в отдельных фишках нефтегазового сектора, лучшая из которых в данный момент это ConocoPhillips. Потенциал роста превышает 30%. Сильный консенсус есть во многих технологичных акциях, но средний потенциал там в разы ниже, чем в перечисленных бумагах. В коммунальном секторе есть интересная бумага AES, на которую ставит 100% инвестдомов, но она в данном сегменте такая одна.

Суммарно по всем перечисленным критериям наибольший интерес в IV квартале представляют два основных сектора: товаров длительного пользования и коммуникаций. Также стоит присмотреться к нефтегазовым и финансовым фишкам, претендующим на сильный отскок. Основной кандидат на продажу — недвижимость. Кроме того, стоит сократить долю защитных сегментов: товаров массового спроса и коммунальных услуг.

Топ наиболее рекомендуемых фишек на квартал из числа самых перспективных отраслей составляют (в порядке убывания потенциала): Activision Blizzard (+50%), General Motors (+42%), ConocoPhillips (+31%), Visa (+26%). По ним наблюдается максимально высокая концентрация оценок от инвестдомов «на покупку».

Рынок нефти: сколько будет стоить баррель в IV квартале

Прогнозы по потреблению нефти в IV квартале остаются оптимистичными. МЭА ожидает ускорение спроса, начиная с октября, что при благоприятном фоне может подстегнуть движение котировок выше $80 за баррель Brent. В 2022 г. аналитики ожидают сохранение сильного спроса и его дальнейший рост, что поддерживает оптимизм в отношении цен на нефть и прибылей компаний нефтегазового сектора.

На стороне предложения первую скрипку продолжит играть ОПЕК+, поскольку вне альянса добыча вырастет несущественно. Главный конкурент в лице США не сможет ощутимо увеличить производство из-за недостаточного бурения и возможных перебоев поставок из Мексиканского залива. ОПЕК+ планирует ежемесячно увеличивать добычу на 400 тыс. б/с до конца, что будет лишь компенсировать восстанавливающийся спрос и не окажет давления на цены.

Консенсус прогноз 43 экспертов, опрошенных Reuters, по состоянию на 31 августа предполагал среднюю цену на нефть Brent по итогам 2021 г. на уровне $68 за баррель. С учетом уже прошедшего периода 2021 г., средний уровень цен до конца года, согласно консенсус-прогнозу, составит $70 за баррель.

Рынок золота: прогноз на IV квартал

III квартал на рынке золота можно назвать относительно спокойным. Инструмент не пользовался повышенным вниманием у инвесторов.

Падение интереса можно заметить в притоках, обеспеченных золотом ETF. После волатильного начала года и сильных оттоков I квартала c июня по август абсолютные перетоки заметно снизились.

Традиционно сильный драйвер для золота — снижение реальных процентных ставок — в III квартале отошел на второй план. Отвязка от индикатора обусловлена ожиданиями того, что инфляция носит лишь временный характер. Спрос на «сохранение капитала» в защитном золоте временно ослаб.

Обуславливают невыразительную динамику золота и ожидания ужесточения монетарной политики, и смещение ожиданий по срокам повышения ключевой ставки на более ранний период.

Сворачивание QE и рост процентных ставок негативны для золота, так как это оказывает сдерживающее влияние на инфляционные ожидания и реальную процентную ставку, которая тесно коррелирует с драгоценным металлом.

Итого на III квартал складывается ситуация, когда баланс драйверов для котировок драгоценного металла смещен в сторону продавцов. Экономика в США восстанавливается, необходимость в QE снижается, а значит, снижение инфляции и рост реальных процентных ставок могут стимулировать отток инвесторов из золота.

В базовом сценарии взгляд на золото на IV квартал умеренно негативный. Допустим спуск золота к уровню $1650–1700 за унцию.

При замедлении роста экономики США и появлении стимулов к более позднему началу Tapering ожидания по золоту улучшатся до нейтральных. В текущие цены на золото фактор ужесточения монетарной политики ФРС уже заложен. При смягчении котировки могут продолжить консолидацию вблизи достигнутых отметок, подъема выше отметки $1830 вряд ли стоит ожидать.

Как вложиться в золото

Несмотря на не самые позитивные ожидания по драгоценному металлу на IV квартал, его включение в портфель на долгосрочном горизонте может быть оправданным с целью снижения риска.

Один из наиболее интересных способов инвестирования в золото — покупка акций золотодобывающих компаний. Ключевой фактор привлекательности — ценные бумаги, помимо роста цены, генерируют денежный поток за счет дивидендов, в то время как сам по себе металл может принести доход только в случае увеличения курсовой стоимости. Фаворитом в секторе на IV квартал является Полиметалл . Акция выглядит чуть привлекательнее Полюса за счет более дешевой сравнительной оценки.

Интересной бумагой с повышенным уровнем риска можно назвать Петропавловск . В IV квартале топ-менеджмент Петропавловска планирует представить новую стратегию развития и новую дивидендную политику. На текущий момент наиболее очевидные негативные драйверы уже отыграны в цене, а потенциал улучшения ситуации не вполне учтен. При этом нужно отметить, что риски здесь повышенные, так как корпоративный конфликт пока остается на повестке.

Валютный рынок: какой курс рубля ждать в IV квартале

Третий квартал был неоднозначным для российской валюты. В основном она умеренно укреплялась, но испытала несколько серьезных просадок, вызванных внешними и внутренними факторами.

Тем не менее рубль проявил относительную силу, в результате чего к концу сентября сумел подняться на 2 место в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года.

Сырьевой фактор

Рост сырья создает все большую угрозу для мировой экономики, в том числе ускоряя инфляцию. Это вынуждает центробанки повышать ставки и сворачивать монетарные стимулы.

Рисковые активы все острее реагируют на данную тенденцию. Поэтому российской валюте будет сложно активно укрепляться вслед за дальнейшим ростом нефтяных цен. С другой стороны, относительно высокие цены на сырье продолжат защищать рубль от рыночного и геополитического негатива. Даже существенное снижение самих сырьевых котировок вряд ли приведет к серьезному ослаблению российской валюты, учитывая фактор бюджетного правила.

Фактор политики центробанков

Если экономические данные будут свидетельствовать о том, что уже на ближайшем заседании 3 ноября ФРС объявит об ужесточении монетарной политики, рынки могут заранее отреагировать негативно, что окажет умеренное давление на рубль.

Банк России уже давно проводит линию по ужесточению монетарной политики, что является одним из фундаментальных факторов укрепления любой валюты. Сейчас ключевая ставка находится в нейтральной области, то есть примерно равна годовой инфляции. Вскоре ее реальный уровень может стать положительным, превысив инфляцию либо за счет дальнейшего повышения ключевой ставки, либо за счет замедления инфляции. В этом случае усилится позитивное воздействие на курс рубля.

Долговой рынок

Нисходящая динамика котировок ОФЗ (рост доходностей) выступала одним из факторов, сдерживающих укрепление рубля. Недавняя санкционная инициатива американских законодателей, направленная уже против вторичного обращения российских гособлигаций, ставит под вопрос возвращение нерезидентов в ОФЗ.

Тем не менее, если вскоре инвесторы поймут, что эта история останется лишь законодательной возможностью ввести новые санкции, мы сможем увидеть повышение интереса к российскому долговому рынку.

Перспективы IV квартала

Статистически IV квартал является наихудшим, в среднем рубль в данный период несет наибольшие потери к доллару.

Сценарий серьезной просадки российской валюты в ближайшие три месяца не рассматривается в качестве базового. Однако неопределенность с политикой ключевых центробанков, а также реакция рынков на решения регуляторов способны вызвать всплеск волатильности.

С другой стороны, сохранение относительно высоких цен на сырьевые товары, вместе с большим запасом прочности финансово-экономической системы России, защитит рубль от серьезных колебаний как рыночного, так и геополитического характера.

Если другие ключевые условия существенно не ухудшатся, текущие цены на энергоносители располагают к снижению доллара в область 71–72,5. При этом реализация любых внешних рисков вряд ли приведет к сильной девальвации. Сверху для курса USD/RUB видится ограничение в районе 74,5.

Над обзором работали эксперты БКС Экспресс: Оксана Холоденко, Дмитрий Бабин, Игорь Галактионов, Михаил Зельцер, Дмитрий Пучкарёв, Валерий Емельянов, Никита Покровский, Василий Карпунин.

БКС Мир инвестиций

EUROPEAN UNION

EUROPEAN UNION