Ссылаясь на недавние данные, председатель Федеральной резервной системы Джером Пауэлл во вторник признал, что прогресс инфляции застопорился, а аргументы в пользу снижения ставок ослабли. Рынок казначейских облигаций фактически приводил одни и те же аргументы в течение нескольких недель, но когда главный глава центрального банка произносит это вслух, толпа замечает это.

«Последние данные показывают устойчивый рост и продолжающуюся силу на рынке труда, но также и отсутствие дальнейшего прогресса в этом году в возвращении к нашей цели по инфляции в 2%», — заявил Пауэлл на конференции вчера (16 апреля). «Недавние данные явно не вселили в нас большей уверенности, а вместо этого указывают на то, что достижение этой уверенности, вероятно, займет больше времени, чем ожидалось».

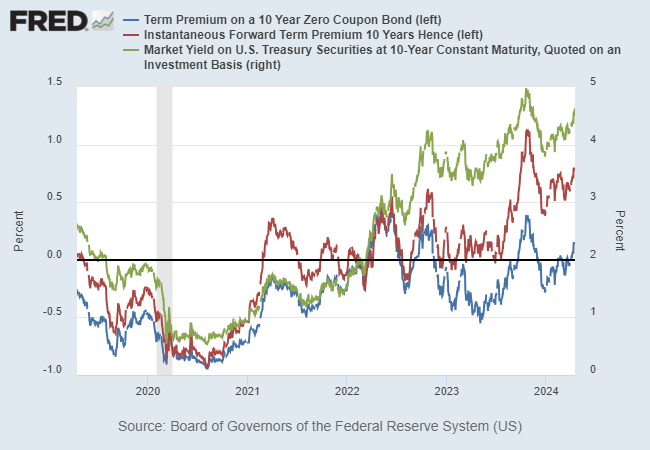

Доходность 10-летних казначейских облигаций привлекает внимание и выросла до 4,67%, самого высокого уровня с 6 ноября. Вопрос в том, торгуется ли базовая ставка по-прежнему в диапазоне? Или он готов преодолеть свой предыдущий пик примерно в 5%, установленный в октябре?

Аргументы в пользу ожидания торгового диапазона потерпели крах, но писать некролог преждевременно. Как отмечалось ранее в этом месяце, несколько моделей «справедливой стоимости» доходности 10-летних облигаций по-прежнему предполагают, что значительная рыночная премия сохраняется, а это означает, что базовая ставка сталкивается с препятствиями в связи с продолжающимся ростом.

Другой подход к рассмотрению рыночной доходности 10-летних облигаций заключается в ее сравнении с оценками срочной премии или компенсации, которую инвесторы требуют за риск того, что процентные ставки могут измениться в течение определенного срока погашения облигаций. Более высокая (более низкая) премия за срок подразумевает более высокую (более низкую) доходность казначейских облигаций. Проблема заключается в том, что премии за сроки не поддаются непосредственному наблюдению, и поэтому экономисты используют модели для оценки данных. Это неточная наука, но она все же полезна для разработки дополнительного контекста.

На этом основании представляется, что 10-летняя ставка выросла больше, чем это оправдано двумя оценками премий за срок. Спор идет о том, ошибочны ли модели или рынок казначейских облигаций чрезмерно компенсирует ожидаемый риск.

Я подозреваю, что конфликт будет так или иначе разрешен благодаря поступающим данным по инфляции, которая лежит в основе недавнего повышения 10-летних ставок. В последнее время высокие показатели инфляции убедили толпу требовать более высокой премии за доходность, и до тех пор, пока не появятся убедительные доказательства обратного, рынок будет продолжать скептически относиться к продолжению дефляции.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

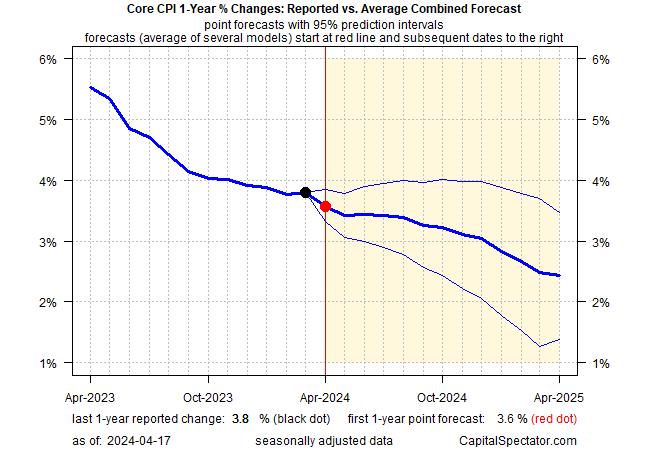

Никто не знает, куда движется инфляция, но моя ансамблевая модель основных потребительских цен по-прежнему указывает на продолжающуюся дефляцию. Конечно, это может быть неправильно, но результаты этого моделирования обнадеживают, и поэтому на данный момент я все еще ожидаю ослабления ценового давления, хотя и более медленными темпами, чем предполагалось недавно.

Если предположить, что прогноз верен, когда рынок казначейских облигаций соответствующим образом пересмотрит свои ожидания? На данный момент такая реорганизация не кажется неизбежной. Верно это или нет, но толпа требует более высокой инфляции, даже если этот спрос направлен на корректировку отношения. В результате неудивительно, если в ближайшие недели доходность 10-летних облигаций приблизится к отметке 5%.

Что может привести к тому, что базовая ставка превысит этот уровень? Настройтесь на публикацию апрельского индекса потребительских цен в следующем месяце, чтобы получить возможный ответ.

EUROPEAN UNION

EUROPEAN UNION