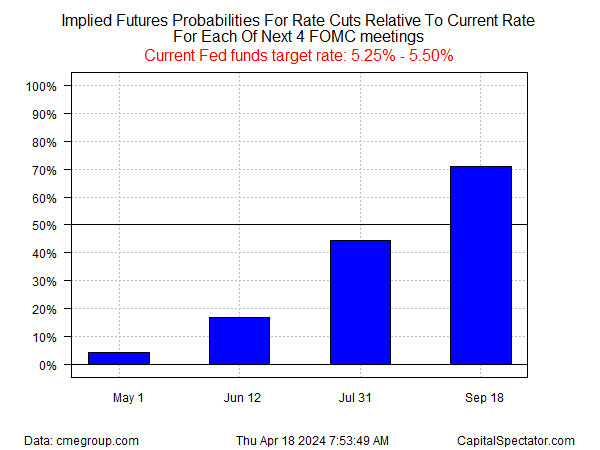

Единственным аспектом последовательности в прогнозах рынка по снижению ставок в последнее время является перенос ожидаемой даты вперед. Недавняя история соответствует этой тенденции, и сентябрь теперь считается самой ранней датой смягчения политики.

Фьючерсы на фонды ФРС сегодня утром (18 апреля) оценивают примерно в 71% вероятность того, что Федеральная резервная система снизит свою текущую целевую ставку в 5,25%-5,50% на заседании 18 сентября, основываясь на данных CME. Относитесь к этому с недоверием, учитывая взлеты и падения предыдущих переломных моментов. Месяц назад, например, фаворитом было снижение ставки на заседании FOMC 12 июня — прогноз, который с тех пор снизился до уровня менее 20%.

По мнению некоторых экономистов, не обманешься-снова мышление сейчас находится в самом разгаре. Экономисты Bank of America, например, сообщают, что существует «реальный риск» того, что снижение ставок будет отложено «не раньше» до марта 2025 года, сообщает CNBC.

«Мы думаем, что политикам будет неудобно начинать цикл сокращения в июне или даже в сентябре», — пишет экономист BofA Стивен Джуно в исследовательской записке. «Короче говоря, это реальность зависимой от данных ФРС. Учитывая, что данные по инфляции в начале года превзойдут ожидания, неудивительно, что ФРС откажется от любого срочного сокращения, особенно с учетом сильных данных по экономической активности».

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

Тем временем рынок казначейских облигаций ожидает, упадет ли следующая «обувка» или нет. Чувствительная к политике доходность 2-летних облигаций в последнее время выросла, но в течение последних пяти торговых сессий до вчерашнего закрытия (17 апреля) находилась в режиме ожидания. Двухлетняя ставка, колеблющаяся в диапазоне от 4,9% до 5,0%, похоже, ждет следующего раунда данных по инфляции, прежде чем совершить резкое движение в ту или иную сторону.

До следующей крупной публикации данных по инфляции в США осталось больше недели – пятница, 26 апреля, когда правительство опубликует данные о ценах PCE за март. Согласно консенсус-прогнозам, изменения за год будут неоднозначными: немного более высокий общий показатель PCE до 2,5% и понижение основного PCE до 2,7%.

Прогнозы PCE повторяют ранее опубликованные мартовские данные по инфляции потребительских цен. Другими словами, неочевидно, что близка более глубокая ясность в отношении перспектив инфляции. В свою очередь, определенный застой доходности казначейских облигаций и ожидания снижения ставок являются разумной ставкой. Но не расслабляйся… это тоже пройдет.

EUROPEAN UNION

EUROPEAN UNION