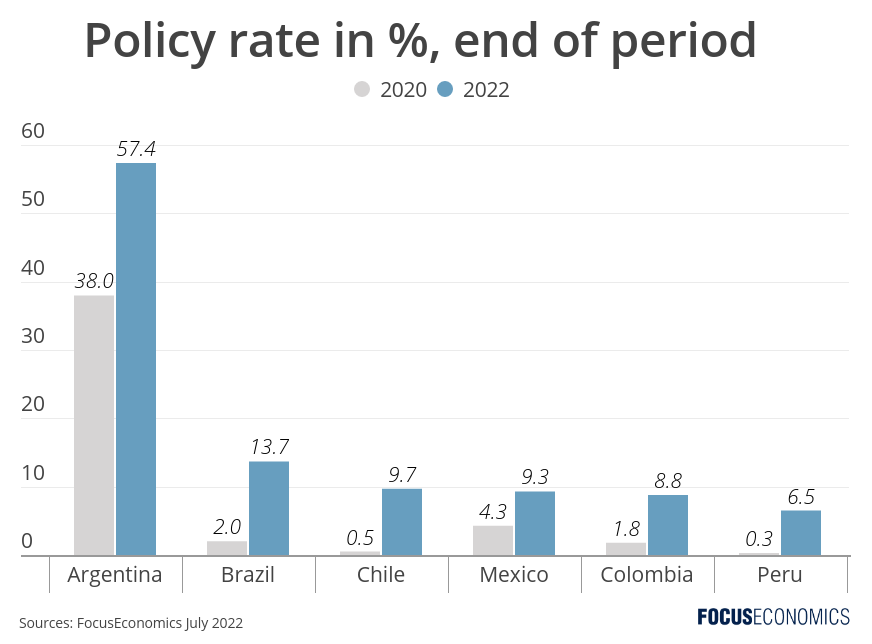

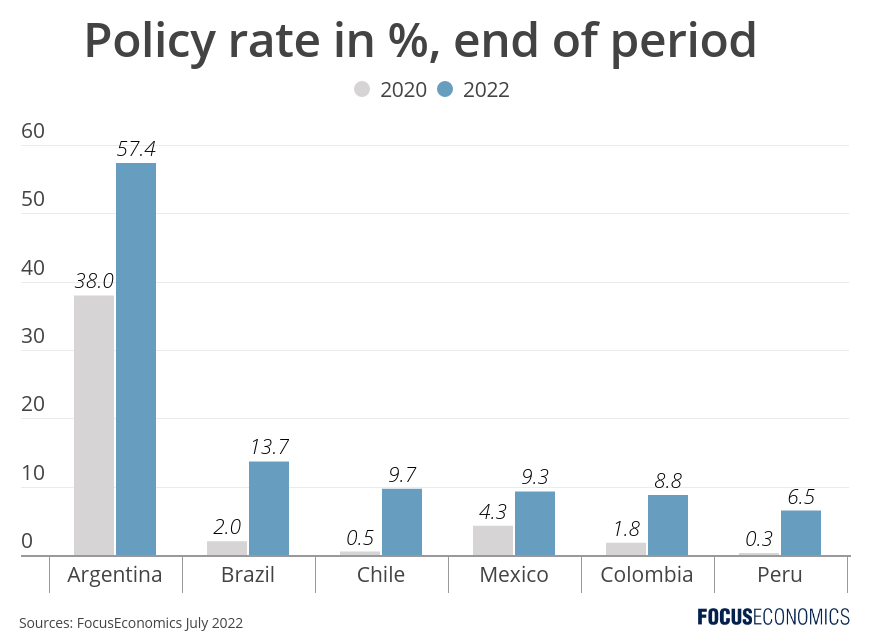

Центральные банки в Латинской Америке, безусловно, нельзя обвинить в том, что они остаются пассивными перед лицом растущего ценового давления. Они первыми начали повышать процентные ставки в конце прошлого года и с тех пор проводят самое агрессивное ужесточение денежно-кредитной политики среди всех регионов мира. Наши аналитики прогнозируют, что средняя учетная ставка в Латинской Америке вырастет с 5,7% на конец 2020 года до 15,5% на конец 2022 года, то есть почти на 10 процентных пунктов. Напротив, за тот же период прогнозируется, что процентные ставки в странах G7 вырастут с 0,1% до 2,2%, а в Азии (за исключением Японии) — с 1,9% до 2,5%. Тем не менее, несмотря на все усилия властей, инфляция в Латинской Америке практически непрерывно росла с начала 2021 года и в июне превысила 15% (исключая Венесуэлу), что является многолетним максимумом.

Так почему же ужесточение денежно-кредитной политики, по-видимому, оказало столь ограниченное влияние на цены? Вероятнее всего, действует ряд факторов. Во-первых, крупная неформальная экономика, на которую приходится более половины всех рабочих мест в регионе, снижает эффективность денежно-кредитной политики; домохозяйства, работающие за наличный расчет и не имеющие доступа к официальной банковской системе, вероятно, менее чувствительны к изменениям процентных ставок. Кроме того, долгая история приступов чрезвычайно высокой инфляции в регионе означает, что доверие к центральным банкам более шаткое, чем в других частях мира, что может привести к ослаблению инфляционных ожиданий. Валюты Латинской Америки также пережили резкое падение за последние два года из-за глобальной неопределенности и нормализации денежно-кредитной политики ФРС, что привело к повышению цен на импорт и частично свело на нет ужесточение денежно-кредитной политики. Социально-политическая нестабильность во многих странах Латинской Америки также способствовала ослаблению валюты.

Индексация заработной платы и сильная засуха в регионе, влияющая на цены на продукты питания и выработку гидроэлектроэнергии, также привели к росту инфляции, помимо повсеместного повышения цен на продукты питания и топливо в результате войны на Украине. Кроме того, базовое ценовое давление, вероятно, усилилось в Латинской Америке больше, чем во многих других частях мира. Например, по сравнению с Азией Латинская Америка в целом пережила гораздо более резкий спад, вызванный пандемией, но затем быстрее сняла ограничения, связанные с Covid-19, что привело к более быстрому восстановлению внутреннего спроса.

В результате ожидается, что в этом году инфляция в Латинской Америке достигнет двузначных цифр, что снизит покупательную способность. Чтобы резко снизить инфляцию, потребуется более агрессивное повышение ставок или ужесточение бюджетной политики правительствами, хотя и то, и другое может привести к экономическому спаду и спровоцировать социальные волнения.

Информация от нашей сети аналитиков

Об инфляции и процентных ставках в Чили, аналитики Goldman Sachs сказал:

«Общие показатели и базовая инфляция остаются высокими, а перспективы инфляции остаются сложными. Кроме того, резкое снижение курса CLP в прошлом месяце, вероятно, еще больше усилит инфляционное давление. […] Следовательно, мы полагаем, что MPC еще больше повысит учетную ставку в течение следующих нескольких заседаний до конечной ставки не менее 9,75%. Мы по-прежнему считаем, что риски смещены в сторону повышения с растущей вероятностью двузначной процентной ставки, и мы ожидаем, что денежно-кредитная политика останется жесткой в течение соответствующего горизонта политики, учитывая наши ожидания более жесткой инфляции по мере роста цен (например, более высокая стоимость рабочей силы с учетом ускорение номинальной заработной платы) переходят в конечные потребительские цены».

О региональных процентных ставках аналитики EIU заявили:

«Мы по-прежнему считаем, что процентные ставки в регионе в целом достигнут предельного уровня ко второй половине года. Хотя у большинства латиноамериканских центральных банков нет явных полномочий по максимизации занятости или роста, они, тем не менее, будут опасаться ужесточения политики до такой степени, что это может привести к рецессии. Однако у этой благоприятной точки зрения есть риски, учитывая возможность агрессивного ужесточения денежно-кредитной политики в США, что может привести к распродаже активов развивающихся рынков».

Глобальная инфляция в этом году будет вызвана более высокими ценами на продукты питания и топливо, обесцениванием валюты во многих странах и снятием ограничений из-за Covid-19.

Ознакомьтесь с нашими последними прогнозами и анализом инфляции.

EUROPEAN UNION

EUROPEAN UNION