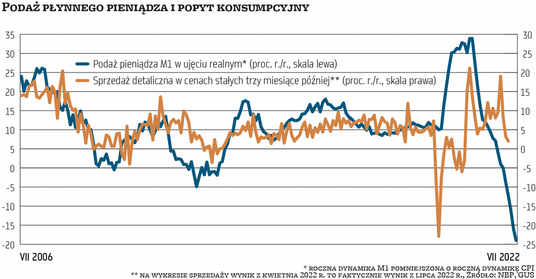

Термин ликвидные или быстрые деньги определяется как так называемая Агрегат М1, в который входят наличные деньги в обращении и средства на текущих счетах в банках. В июле номинальная стоимость M1 снизилась на 3,4%. в годовом исчислении после скидки 0,5%. в июне.

Это явление очень редко встречается в современной экономической истории Польши. Раньше, с середины 1990-х по июнь этого года, денежная масса М1 уменьшалась в годовом исчислении всего за пять месяцев. Только один раз, в конце 2000 года, так было несколько месяцев подряд. Следствием стало единственное пока так называемое технический спад в польской экономике (т.е. два квартальных снижения реального ВВП подряд). Тогда рост ВВП в годовом исчислении замедлился в среднем с 4,7%. в 2000 году до 1,3 процента. в 2001 г. Даже единовременному снижению стоимости быстрых денег в 2012 г. предшествовало резкое замедление экономики на рубеже этого и следующего годов.

Слишком сильный сигнал

Еще более тревожная картина вырисовывается из данных о реальной денежной массе. Из-за самой высокой инфляции за четверть века реальная стоимость М1 в июле упала на 19%. в годовом исчислении, а в 2000 г. она снижалась максимальным темпом 13%. ежегодно, а в 2012 году по ставке 5 процентов. Снижение реальной стоимости М1 можно интерпретировать как потерю покупательной способности той части денежной массы, которую домохозяйства и фирмы планируют потратить на текущие расходы. На первый взгляд, результатом должно стать резкое падение потребительского и инвестиционного спроса в ближайшие кварталы. В 2001 г. инвестиционные затраты компаний сократились на целых 15%. Каждый год. В 2013 году спад инвестиций был более мягким, но, в свою очередь, снизились потребительские расходы. До кризиса Covid-19 это был первый подобный случай в этом столетии.

— Поведение денежной массы М1 в реальном выражении указывает на грядущий резкий спад экономической активности. На исторических данных мы видим сильную корреляцию между динамикой реального агрегата М1 и поведением ВВП в следующем году. Чтобы денежный импульс прошел через реальную экономику, требуется около 12 месяцев, признает Уршула Крынска, экономист PKO BP.

Конечно, многие экономисты ожидают замедления, и оно уже началось. Однако прогнозы не показывают такого обвала спроса, который, казалось бы, предвещает сокращение предложения быстрых денег. Например, несколько дней назад аналитики Bank Ochrony Środoviska обновили свой макроэкономический сценарий. По их данным, в 2023 году реальный ВВП Польши вырастет на 1,7%, по 4,2% каждый. в этом году. Ни в одном из кварталов этого или следующего года экономисты BOŚ не ожидают снижения потребления или инвестиций в годовом исчислении.

Этот сценарий достаточно оптимистичен, но радикально не отличается от других. Пессимисты ожидают символического роста ВВП в 2023 году (примерно на 0,5%). Некоторые сценарии предполагают снижение потребления на четверть или два в годовом исчислении, чуть чаще — хотя и нечасто — прогнозы показывают снижение инвестиций. — Хотя мы предполагаем замедление экономики в ближайшее время, на этот раз сигнал от М1 слишком силен. Замедление, вероятно, не будет таким внезапным, — признает Уршула Крынска.

Изменение структуры активов

Чтобы понять, почему сокращение денежной массы не предвещает такого коллапса в экономике, как предполагают исторические соотношения, необходимо рассмотреть его причины. Одним из них является изменение структуры финансовых активов домашних хозяйств и компаний в результате изменения процентных ставок.

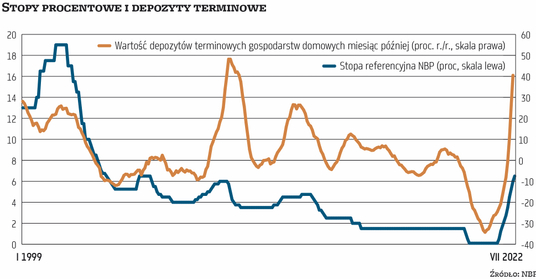

— В прошлом изменения денежной массы отражали циклические явления. Я не убежден, что эти старые связи между денежными агрегатами и реальной экономикой действительны сегодня. Мы имеем дело с беспрецедентно резким изменением процентных ставок, и это вызывает быстрые изменения в структуре денежной массы, — объясняет Петр Калиш, главный экономист Citi Handlowy.

Низкие процентные ставки, которые существовали в течение нескольких лет до прошлой осени, снизили альтернативные издержки (т.е. потерянные проценты) хранения денег в наличных деньгах и на беспроцентных текущих счетах, а не в срочных депозитах. Интерес к инвестициям явно снизился уже в 2015 году, когда Совет по денежно-кредитной политике снизил базовую ставку до 1,5%, и полностью исчез после дальнейшего снижения после вспышки пандемии Covid-19. Остаток срочных депозитов в банковской системе достиг рекордного значения в апреле 2016 г., а в сентябре 2021 г. – последнем месяце перед началом цикла повышения процентных ставок – был почти вдвое (224 млрд злотых) ниже. В то же время быстро росли наличные деньги в обращении и деньги на РОР. Значение М1 установило рекорд в ноябре прошлого года, когда оно превысило 140 процентов. (1,1 трлн злотых) выше, чем в марте 2015 г., когда начался период низких процентных ставок.

С октября прошлого года МПК повысил базовую ставку на 6,4 процентных пункта, в связи с чем процентные ставки по банковским депозитам начали расти. Чтобы хотя бы частично защитить сбережения от потери покупательной способности из-за инфляции, клиенты банков стали изымать их с текущих счетов в пользу срочных счетов и других финансовых продуктов, таких как казначейские облигации, и переплачивать по кредитам. С начала этого года. почти 100 миллиардов злотых испарилось из домохозяйств ROR, т.е. 11 процентов. (и почти 36 млрд злотых, т.е. 10%, со счетов юридических лиц).

— Средства, хранящиеся на текущих счетах, можно приравнять к деньгам на расходы. Однако на практике из-за низких процентных ставок по этим счетам также имелись сбережения, которые домохозяйства не собирались тратить. Сейчас эти дополнительные средства переводятся, — оценивает Петр Калиш. В этом свете снижение М1 не означает, что количество денег, которое могло бы удовлетворить текущий спрос, в экономике уменьшается. Лучше всего это иллюстрирует явление переплаты по кредитам, которое также можно воспринимать как симптом все еще хорошего финансового состояния домохозяйств.

Кроме того, как отмечает Уршула Крынска, увеличилась скорость обращения существующей денежной массы (она рассчитывается как отношение денежных агрегатов, таких как М1, к номинальному ВВП). — Это может быть связано с продолжающимся перераспределением в пользу малооплачиваемых, которые тратят подавляющую часть своего дохода. Перевод «неработающих» сбережений из РН в депозиты или погашение кредитов касается скорее более зарабатывающих потребителей и не оказывает такого большого влияния на активность в экономике, — поясняет экономист.

У всех есть щиты

Наличие у домохозяйств значительных сбережений позволяет ожидать, что в случае заметного ухудшения ситуации с доходами они будут использовать их для сглаживания потребления. — Дело не в том, что средства на депозитах невозможно перевести. Их ликвидность лишь немного ниже, чем у текущих депозитов, признает Аркадиуш Бальцеровский, экономист mBank. Более того, срочные депозиты со сроком погашения до двух лет классифицируются НБП как широкий показатель денежной массы, т.н. агрегат М3. Его стоимость продолжает расти, хотя только в номинальном выражении, причем все медленнее и медленнее (на 6,2% в годовом исчислении в июле).

— В условиях сильного роста процентных ставок, высокой инфляции и ухудшения потребительских настроений снижение потребления не должно вызывать удивления. Но пока снижение покупательной способности доходов населения невелико, — добавляет Петр Калиш. В экономике в целом заработная плата уже во втором квартале не успевала за инфляцией, а это означает, что в реальном выражении они снижались, но в то же время домашние хозяйства могли и могут рассчитывать на государственную поддержку (снижение НДФЛ при польской, кредитные каникулы и др.). Экономисты сходятся во мнении, что до парламентских выборов, намеченных на 2023 год, трудно ожидать, что правительство откажется от этой щедрости. До тех пор связь между предложением ликвидных денег и здоровьем экономики может быть более слабой, чем в прошлом.

EUROPEAN UNION

EUROPEAN UNION