(Ларс Эриксен) Можно было предвидеть, что рамочные условия изменятся не только для экономики Китая, но и для всей мировой экономики, если Пекин прекратит свою политику нулевого Covid. Я уже указывал на это в своей статье от 19 октября. Однако ввиду предсказуемых негативных последствий для системы здравоохранения скорость и радикальный характер смены курса, конечно, удивили. Неясно, насколько велика в результате потеря доверия к правительству в самом Китае и каковы будут долгосрочные последствия.

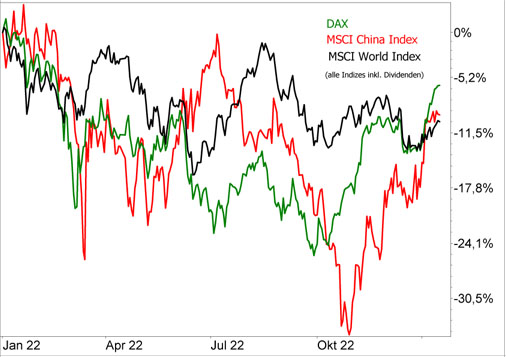

Однако сейчас я хотел бы сосредоточиться на краткосрочных экономических последствиях этого изменения политики, на тех, которые уже видны, и на тех, которых можно ожидать. В любом случае, фондовые биржи надеются на восстановление экономики, о чем свидетельствует сильный рост индекса MSCI China, который охватывает китайский фондовый рынок, с момента его минимума в конце октября.

Благодаря блестящему восстановлению индекс MSCI China с начала 2022 года демонстрирует даже более высокие результаты, чем индекс MSCI World, в котором доминируют акции США. Однако в долгосрочном сравнении MSCI World по-прежнему явно впереди. Высокие показатели DAX в последние недели также в немалой степени связаны с надеждами на восстановление экономики Китая и устранение узких мест в поставках, поскольку немецкая промышленность более тесно интегрирована с Китаем, чем другие.

Но оправдана ли эта надежда? В любом случае последние экономические данные из Китая оказались лучше, чем ожидалось, и отказ от политики нулевого распространения Covid уже, похоже, оказывает положительное влияние.

Экономика Китая стабилизировалась

Вопреки ожиданиям, промышленное производство в декабре увеличилось, а розничные продажи упали на 1,8% по сравнению с предыдущим годом, что намного меньше, чем опасались (-9,0%). Это внесло существенный вклад в то, что валовой внутренний продукт в 4-м квартале лишь стагнировал, а не сократился, как ожидалось. В целом за год рост ВВП на +3,0 процента оказался значительно ниже целевого показателя правительства, но выше, чем ожидали эксперты.

Однако этот обзор менее важен, чем лучшая, чем ожидалось, годовая финансовая отчетность и хорошее начало 2023 года, которое благодаря этому стало возможным, вероятно, уже в феврале или марте.

Причины ожидаемого восстановления экономики включают следующее:

1. Среди потребителей имеется отложенный спрос. Региональные блокировки не только эффективно заморозили экономику, но и парализовали потребление. В результате поездки были практически невозможны, а закупки товаров длительного пользования часто откладывались.

2. Настроение также должно улучшиться в связи с сильно пострадавшим рынком недвижимости, поскольку покупатели снова могут планировать лучше. Фундаментальные проблемы чрезмерных инвестиций, спекуляций и эксцессов на кредитном рынке остаются, но нагрузка на экономику в целом, вероятно, будет значительно меньше в 2023 году, чем в 2022 году.

3. Улучшение потребительских настроений и отмена карантина снизят неопределенность в частном секторе. Это должно снова привести к увеличению частных инвестиций. Правительство хочет поддержать это и уже инициировало конкретные меры по поощрению инвестиций, в частности, в технологический и производственный секторы.

Ожидается следующее влияние на мировую экономику и особенно на Европу и Германию:

1. Неудовлетворенный спрос китайских потребителей окажет сильное влияние на туризм, как это было ранее в Европе и США. Туризм в Китае — быстрорастущий рынок, важность которого многими недооценивается, особенно для Европы. Число китайских туристов, посетивших Европу, увеличилось с 2,2 до 11,3 млн в период с 2008 по 2019 год. В отличие от торговли товарами, в Европе здесь положительное сальдо счета текущих операций.

2. Последствия для торговли товарами менее ясны. Иностранные и особенно немецкие компании, безусловно, выиграют, если цепочки поставок снова будут работать лучше, а общий спрос в Китае увеличится. Однако это будет иметь меньшее влияние на экспорт в Китай, чем раньше, потому что все больше и больше иностранных компаний производят продукцию в Китае. Например, в случае с автомобилями Китай все чаще покрывает свои потребности самостоятельно.

3. Более сильное восстановление экономики Китая увеличит мировой спрос на товары и услуги, и не в последнюю очередь на сырьевые товары. Это подстегнет инфляцию в других регионах мира или замедлит текущий спад.

Если, например, китайский импорт сжиженного газа снова вырастет до уровня 2021 года, ЕС столкнется с дефицитом собственных поставок сжиженного газа в 27 миллиардов кубометров в 2023 году. Это таит в себе потенциал для резкого роста цен на газ снова.

Китайскому фондовому рынку есть над чем поработать

Как уже объяснялось, фондовые биржи очень положительно отреагировали на изменение курса в Пекине. Но раннюю похвалу еще предстоит заслужить, а неудачи тоже будут.

Здесь важны следующие моменты:

1. В прошлом китайский фондовый рынок сильно коррелировал с экономическим развитием. Тот факт, что в 2023 году ВВП, вероятно, снова будет расти намного быстрее, примерно на 5 процентов, создаст попутный ветер MSCI China и другим китайским фондовым индексам.

2. Улучшение потребительских и деловых настроений также приведет к более оптимистичным настроениям среди инвесторов в акции.

3. Пекин значительно снизил регуляторное и политическое давление на интернет-компании. В последнее время официальные органы подчеркивают важность интернет-компаний для поддержки всей экономики.

Акции большой четверки интернет-компаний Tencent, Alibaba, Meituan и JD

Может быть, все это звучит слишком позитивно для одного или другого здесь. Структурные проблемы Китая были в центре внимания средств массовой информации в последние месяцы. Их, несомненно, нельзя недооценивать, поскольку в долгосрочной перспективе они замедлят экономику. Я также подробно рассказал об этом в своей статье от 19 октября.

Эти проблемы включают в себя сохраняющуюся зависимость экономики от рынка недвижимости и государственных инвестиций, чрезмерную задолженность во многих областях и эксцессы на кредитном рынке, технологический спор, особенно с США, старение населения и примат политики над экономикой.

Мой вывод

Несмотря на все структурные проблемы, значение Китая для мировой экономики продолжает расти, хотя и более медленными темпами, чем в предыдущие годы. Однако в этом отчете я намеренно сосредоточился на краткосрочном развитии китайской экономики и его последствиях для фондового рынка.

Однако восстановление цен на китайском фондовом рынке в последние недели уже предвещало много позитивного. Поэтому неудачи становятся все более и более вероятными, особенно когда структурные проблемы снова выходят на первый план. Однако такие неудачи могут открыть возможности.

Конечно, каждый должен решить для себя, хочет ли он инвестировать в китайские акции. В любом случае всегда нужно помнить о политических рисках, таких как эскалация конфликта с США.

На мой взгляд, китайские акции по-прежнему принадлежат сбалансированному долгосрочному портфелю. С одной стороны, потому что нельзя упускать из виду такую большую часть мировой экономики, а с другой стороны, потому что китайский фондовый рынок в последние годы часто развивался иначе, чем в США или Европе. Это влечет за собой желаемую диверсификацию портфеля.

EUROPEAN UNION

EUROPEAN UNION