Предупреждения о том, что экономика США близка к переломному моменту рецессии, звучат уже несколько месяцев, но рост продолжает удивлять с положительной стороны. Скорее всего, в ближайшем будущем и, возможно, дольше.

Нет недостатка в причинах придерживаться более темной точки зрения. Примеры включают продолжающуюся инверсию кривой доходности казначейских облигаций, которая остается глубоко в красной зоне. Спред по 10-летним облигациям за вычетом 3-месячных векселей в настоящее время находится под водой на уровне 52 базисных пунктов (16 мая) и постоянно остается ниже нуля с июля 2022 года. Многочисленные исследования показывают, что перевернутая кривая была надежным предиктором рецессии на протяжении десятилетий. . Это может снова оказаться таковым, но экономика продолжает бросать вызов шансам, подразумеваемым кривой доходности и другими показателями делового цикла.

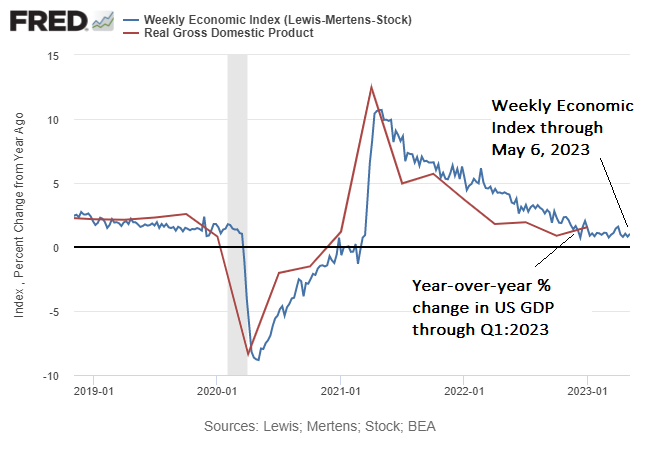

В последнее время экономическая активность замедлилась, но еженедельный экономический индекс ФРБ Нью-Йорка (WEI) показывает, что спад стабилизируется (до 6 мая). После снижения в 2022 году индекс WEI в этом году не изменился, хотя и на уровне, отражающем умеренный/слабый рост.

Экономисты спорят о том, почему экономика остается устойчивой, и существует множество неопределенностей в отношении того, как долго может продолжаться медленный рост. Но на данный момент США обошли начало рецессии, определяемой NBER, и переломный момент не выглядит неизбежным.

Постоянство роста было неожиданным, исходя из различных показателей широкой макроэкономической тенденции. Здесь, на страницах CapitalSpectator.com, в конце прошлого года выглядели высокие шансы того, что переломный момент близок. Но на пути к рецессии произошла забавная вещь: первоначальный спад экономики осенью 2022 года вопреки всему стабилизировался.

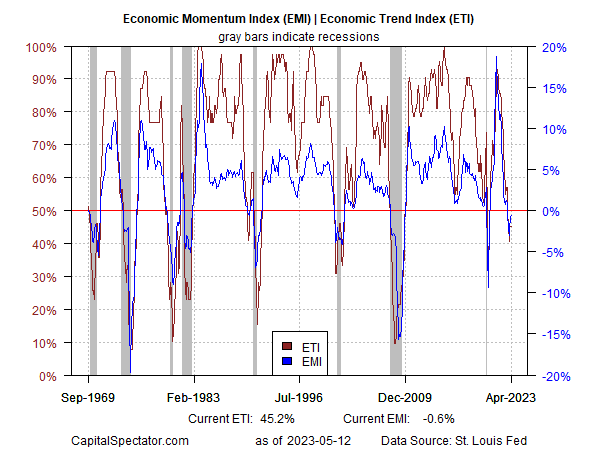

По моим оценкам, условия бизнес-цикла от плоских до умеренно негативных все еще применяются, основываясь на паре собственных показателей, еженедельно обновляемых в Отчете о рисках делового цикла США. История показывает, что, когда индекс экономических тенденций и индекс экономического импульса падают ниже своих критических точек, рецессия, определяемая NBER, началась или близка. Но этот раз оказался исключением. После первоначального снижения ETI и EMI в конце 2022 года ожидаемого сползания в более глубокую отрицательную зону не произошло, и вместо этого индексы немного восстановились.

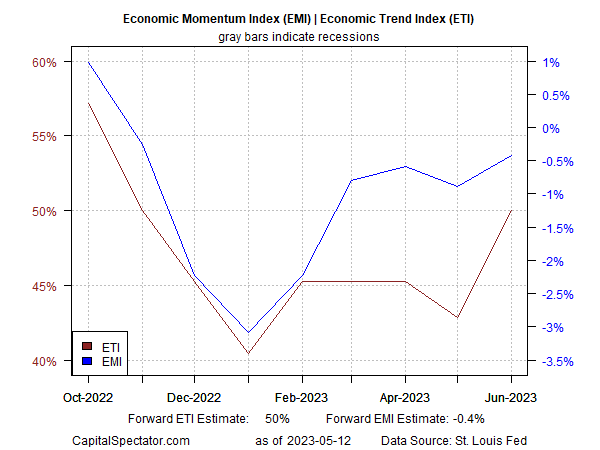

Фактически, предварительные оценки ETI и EMI до июня демонстрируют признаки укрепления. Прогнозы по обоим индексам указывают на возвращение к стабильным умеренным темпам роста.

Сохранение медленного роста также согласуется с индексом ADS ФРБ Филадельфии, который отражает активность экономики США чуть выше средней по состоянию на 6 мая.

Что может подорвать устойчивость экономики? Есть много возможностей, когда рост медленный/вялый, включая слона в комнате: кризис потолка долга. Если соглашение в Вашингтоне не будет заключено в ближайшее время, ответный удар от дефолта США может легко подтолкнуть экономику к краю пропасти. С другой стороны, если политики найдут решение, это означает, что рецессия в США в ближайшем будущем маловероятна.

Как развивается риск рецессии? Следите за прогнозом с подпиской на:

Отчет о рисках делового цикла США

EUROPEAN UNION

EUROPEAN UNION