В последнее время животный дух сошел на нет, но еще рано решать, достигли ли настроения в отношении риска в отношении акций предела или же он находится в режиме ожидания, который позволяет рынкам консолидировать прибыль, полученную в последнее время. Анализ основан на наборе ETF для оценки склонности к риску на основе цен до вчерашнего закрытия (24 апреля).

Ключевым фактором, который может создать проблемы для акций, является возвращение рефляционного давления. До сих пор акции были сравнительно устойчивыми. Но дальнейшее ухудшение цен на облигации, вероятно, создаст более сильные препятствия.

Сегодняшний обзор обновляет профиль, полученный ранее в этом месяце, который показал, что предвзятость в отношении риска для акций осталась неизменной. Спустя более чем две недели сигнал не сильно изменился, то есть недавнее ослабление рынков на сегодняшний день было относительно умеренным.

Как развивается риск рецессии? Следите за прогнозом, подписавшись на:

Отчет о рисках делового цикла США

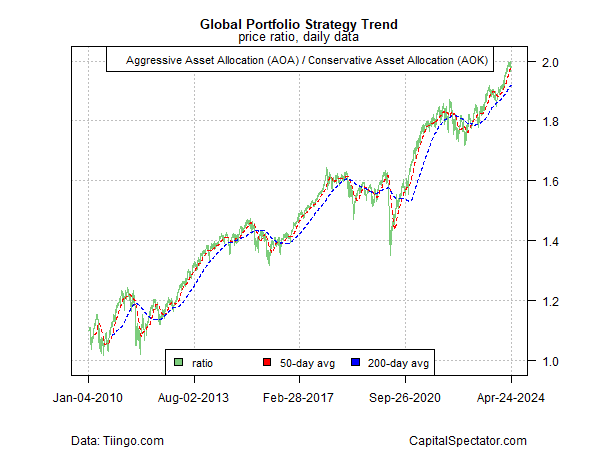

Начнем с общей картины, основанной на агрессивном портфеле глобального распределения активов (AOA) по сравнению с его консервативным аналогом (AOK). На данный момент эта тенденция продолжает бросать вызов гравитации и остается вблизи рекордно высокого уровня – признак того, что склонность к риску остается сильной.

Что касается акций США, снижение аппетита к риску в последнее время немного более заметно, но тенденция к риску по-прежнему выглядит устойчивой при сравнении акций США (SPY) с подгруппой акций с низкой волатильностью (USMV).

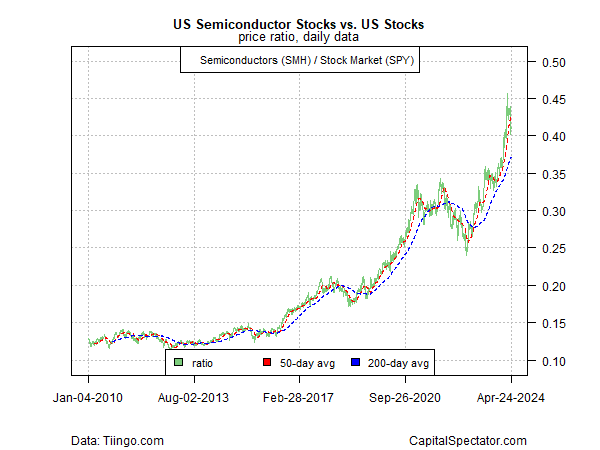

Ключевой индикатор для мониторинга аппетита к риску в США также довольно хорошо держится во время недавнего всплеска продаж, если судить по соотношению акций полупроводников (SMH) (прокси бизнес-цикла) к широкому показателю акций США (SPY). .

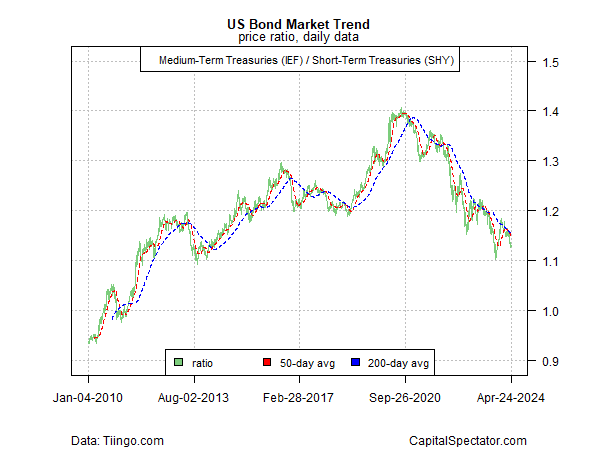

Рынок облигаций, однако, остается медвежьим в текущих условиях, основанный на среднесрочных государственных облигациях (IEF) по сравнению с их краткосрочными аналогами (SHY). Недавнее снижение этого коэффициента предполагает, что фиксированный доход в США по-прежнему находится в состоянии риска.

Важнейшим компонентом препятствия для облигаций является намек на то, что рефляционный риск может назревать вновь, исходя из соотношения индексированных по инфляции казначейских облигаций (TIP) и среднесрочных государственных облигаций (IEF). В последнее время этот показатель восстановился, что говорит о том, что рынок облигаций продолжит испытывать трудности.

Перекинутся ли последствия для облигаций на рынок акций? На данный момент сопутствующий ущерб акциям нанесен минимальный. Но если рынок облигаций продолжит ухудшаться, трудно представить, что акции в конечном итоге не окупятся.

EUROPEAN UNION

EUROPEAN UNION