Новинка Джорджа Селгина Рабочий документ Катона разрушает модное сейчас мнение о том, что банки не являются посредниками между вкладчиками и заемщиками. (Это печальный комментарий для нашей профессии, что эту статью необходимо написать.) Ближе к концу эссе Селгин делает следующее наблюдение (на странице 41):

Однако в фундаментальном смысле банки являются строго посредниками. Это ощущение, которое человек обретает, думая в терминах реальных, долгосрочных величин или величин общего равновесия. То есть, думая о банковском деле так же, как экономисты думают о других отраслях.

То, что изменения в номинальном количестве денег, по крайней мере, примерно «нейтральны» в долгосрочной перспективе, является, пожалуй, самым фундаментальным принципом неоклассической монетарной экономики. Это не означает, что денежная экспансия никогда не имеет важных реальных краткосрочных последствий.

Последствия: наиболее очевидно, что это может снизить безработицу, когда причиной этой безработицы является отсутствие совокупного спроса. Но это, как правило, не меняет относительный размер отдельных отраслей или фирм внутри них. Вместо того, чтобы зависеть от

номинальное количество денег, успех или неудача фирм и отрасли зависит от реального спроса на их продукцию.

Мои критики часто говорят мне, что я не понимаю банковское дело и поэтому верю в якобы вымышленный «денежный мультипликатор». На самом деле мне не нужно ничего понимать в банковском деле, чтобы определить денежный мультипликатор. Это потому, что долгосрочный денежный мультипликатор в банковском деле точно такой же, как долгосрочный денежный мультипликатор в любой другой отрасли.

Это утверждение может показаться несколько преувеличенным, поэтому позвольте мне пояснить, что денежные мультипликаторы, определяемые традиционным способом, действительно различаются в разных отраслях. Обычное определение — это изменение широкой денежной массы, деленное на изменение денежной базы. Но это не очень удобное определение. Более разумно определить множитель как процент изменение широкой денежной массы, разделенное на процент изменение денежной базы. Согласно этому определению, долгосрочный денежный мультипликатор равен единице. И это следует из долгосрочной нейтральности денег:

Долгосрочным эффектом экзогенного увеличения денежной базы является пропорциональное увеличение всех номинальных агрегатов.

Предположим, мне сказали, что вокруг Альфы Центавра вращается планета. И на этой планете есть цивилизация. И в цивилизации есть индустрия под названием @#$%&. У нас нет информации о том, какой продукт производит @#$%&. Мы даже не знаем, производит ли он товар или услугу. Я утверждаю, что могу предсказать денежный мультипликатор для отрасли @#$%&. В долгосрочной перспективе экзогенное увеличение (фиатной) денежной базы на этой далекой планете на 47% приведет к увеличению номинального размера промышленности на 47% @#$%&.

Итак, проблема не в том, что я не понимаю банковское дело, а в том, что мои критики не понимают долгосрочную нейтральность денег. Экзогенное увеличение денежной базы не оказывает долгосрочного воздействия на реальный спрос на денежную базу. Мои критики путают номинальные и реальные переменные, полагая, что чисто номинальный эффект каким-то образом «реален». Номинальные шоки могут иметь реальные последствия в краткосрочной перспективе, но эти последствия обусловлены устойчивыми заработными платами и ценами. Эти краткосрочные эффекты ничего не говорят о фундаментальной роли банковского дела в экономике. Банки являются посредниками между вкладчиками (кредиторами) и заемщиками.

ПС. Имеет ли значение, есть ли на этой далекой планете система минимальных процентов, по которой выплачиваются проценты по банковским резервам (IOR)? Это имеет значение для некоторых вопросов, но не имеет значения для долгосрочного денежного мультипликатора в ответ на экзогенный увеличение денежной базы. Питер Айрлэнд показал, что лучше всего рассматривать IOR как единовременное изменение спроса на резервы. Даже при наличии IOR долгосрочная денежная нейтральность продолжает сохраняться.

ППС. Под «долгосрочной перспективой» я имею в виду период, когда все жесткие заработные платы и цены полностью адаптируются к монетарному шоку.

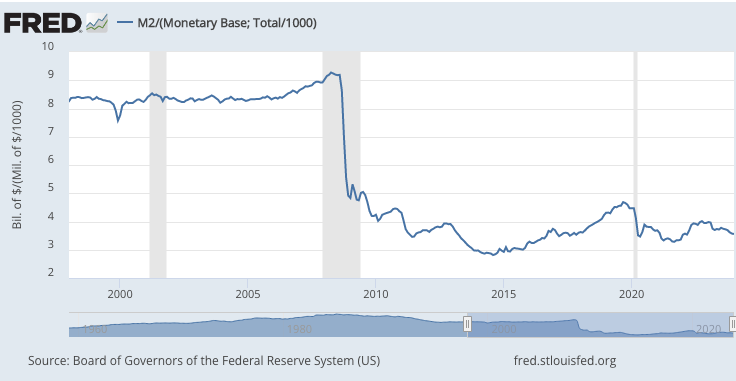

ПППС. Вот мультипликатор M2, показывающий влияние IOR (в конце 2008 года) и других факторов, таких как изменения номинальных процентных ставок и прогнозы на будущее:

EUROPEAN UNION

EUROPEAN UNION