Такие ситуации стали толчком к совершенствованию законодательства в сфере неплатежеспособности. В результате длительных переговоров в 2014 году была принята Директива 2014/59/EU о возобновлении работы и урегулировании неплатежеспособности банка (BRRD).

Член Экспертной платформы НБУ Наталья Задерей рассказала о результатах реформы.

Под действие BRRD попадают кредитные учреждения и инвестиционные компании с капиталом на момент регистрации от 730 тыс. евро и не попадают страховые компании. Основными целями Директивы являются непрерывность выполнения финучреждениями критических функций, защиту вкладчиков и государственных средств, минимизация рисков для финансовой стабильности. Проще говоря, если у банка возникли проблемы, они должны быть урегулированы таким образом, чтобы не навредить реальной экономике, но не за счет средств налогоплательщиков. Для этого раскритикован после кризиса механизм bail-out (докапитализация банков государствами) заменяется механизмом bail-in (убытки возлагаются на держателей акций, долговых инструментов и даже крупных вкладчиков).

Как готовиться к кризису

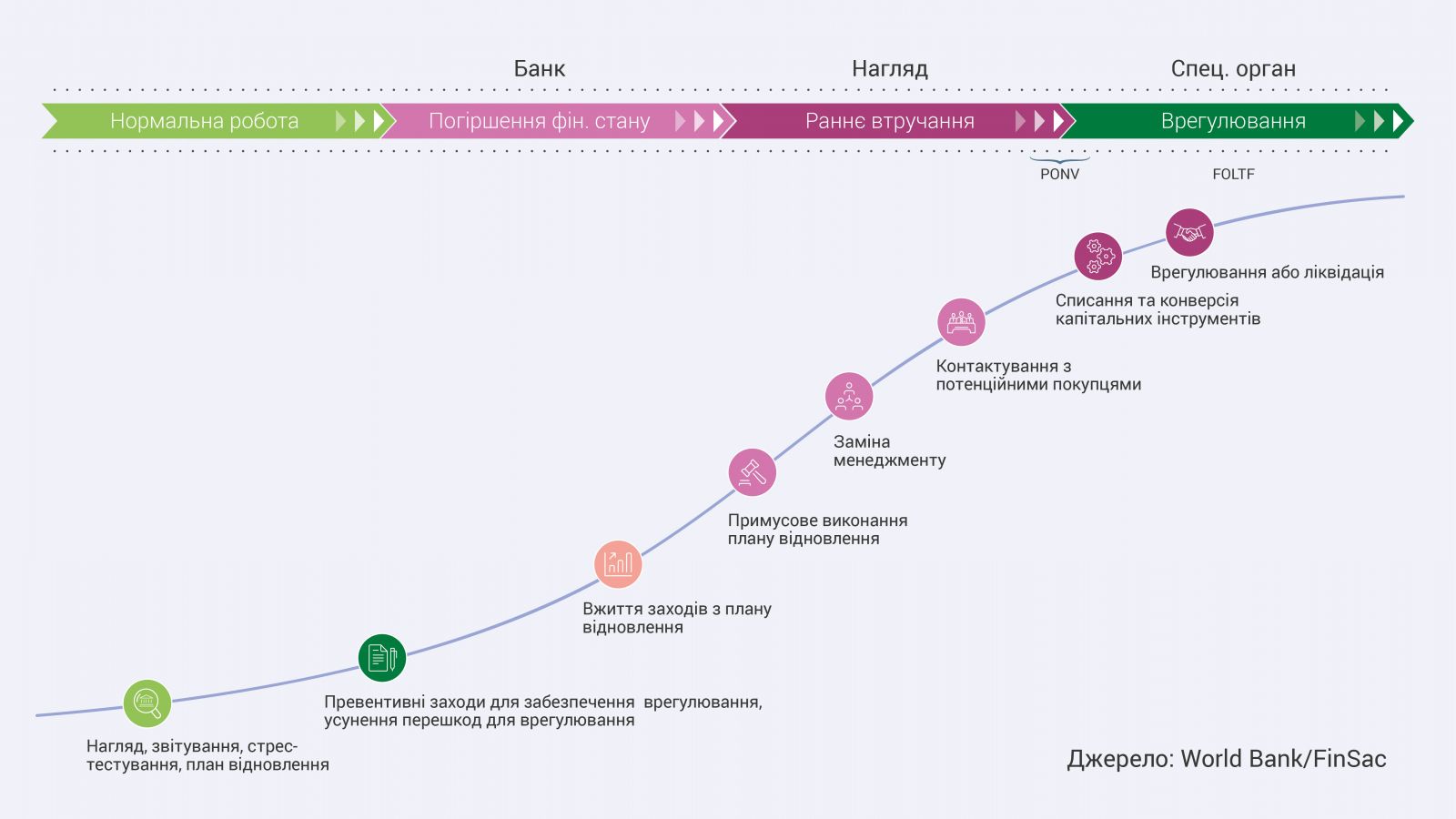

BRRD обязывает банки минимизировать риски своего банкротства, готовя планы восстановления деятельности. При таком планировании определяются критические функции — услуги, предоставляемые несвязанным лицам и являющиеся важными для функционирования экономики. Именно непрерывность выполнения таких функций является задачей урегулирования. При написании планов восстановления деятельности банки должны готовиться к наихудшим сценариям. То есть сформулировать перечень мероприятий (продажа активов, сокращение издержек, восстановление достаточности капитала или ликвидности), которые будут приняты при условии кризиса, чтобы вернуться к нормальной работе. При этом реалистичность этих мероприятий оценивает как сам банк, так и регулятор во время Процесса наблюдательной оценки (SREP).

В дополнение к банковским планов восстановления деятельности органы по вопросам урегулирования и/или регуляторы должны готовить планы урегулирования. Согласно BRRD урегулирования (resolution), по сути, означает реструктуризацию неплатежеспособного банка, которое позволяет избежать его ликвидации. В планах урегулирования должна содержаться информация от банков о критических функциях, а также оценка целесообразности обычной процедуры ликвидации. В случае, если ликвидация может навредить экономике, описывается стратегия и инструменты урегулирования, а также определяется минимальный уровень собственных средств и приемлемых обязательств на финансирование спасения банка.

В отличие от отечественного законодательства о системе гарантирования вкладов физических лиц BRRD предусматривает подготовку планов урегулирования для всех банков заранее, когда риска банкротства нет на горизонте.

Важно, чтобы антикризисные планы банков и органов урегулирования не противоречили друг другу. Допустим, у банка есть одобренные всеми инстанциями планы восстановления деятельности и планы урегулирования. И в силу каких причин его финансовое состояние ухудшается. Сначала мяч на поле банка: он по своему усмотрению определяет, какие индикаторы являются основанием для того, чтобы начать воплощать план восстановления. Если план не сработал или несмотря на проблемы не был активирован, BRRD, при условии достижения банком определенных количественных и качественных показателей, предоставляет полномочия для вмешательства надзорным органам — они могут сменить менеджмент или назначить временную администрацию, обязать банк изменить стратегию и т.п.

Если и эти меры не помогли, надзорные органы могут признать банк таким, что имеет трудности (failing or likely to fail, FOTF) или таким, что достиг границы нежизнеспособности (point of non-viability, PONV). PONV является триггером для списания или конверсии в акции инструментов дополнительного капитала 1-го уровня и капитала 2-го уровня. Теоретически, принудительное списание или конверсия капитальных инструментов может помочь банку удержаться на плаву. Но в целом, статусы FOTF и PONV близкие. Получив хотя бы один из них, банк переходит в поле зрения органа урегулирования.

Если кризис неизбежен

Если банк определен как FOTF, не смог найти покупателя, списание капитальных инструментов не восстановило его платежеспособность, представляющей общественный интерес, например, для выполнения критических функций, в соответствии с BRRD может быть принято решение о его урегулировании. Для этого предусматриваются прежде всего такие инструменты как:

- bail-in;

- продажа бизнеса;

- создание переходного (бридж) банка;

- передача части активов в управление специальной компанией.

Государственная поддержка урегулирования возможна как исключение в ситуациях, угрожающих системными кризисами. Одновременно BRRD не закрывает возможности для докапитализации банков государствами на этапе, когда банк еще может избежать неплатежеспособности.

В рамках bail-in списанию подлежит значительно более широкий перечень обязательств банка, чем при достижении границы нежизнеспособности (исключение составляют лишь обязательства по гарантированным государством депозитам, налоговые обязательства и т.п.). Чтобы банки не формировали свои обязательства только из тех, что не подпадают под bail-in, BRRD устанавливает требования к минимальному уровню собственных средств и приемлемых обязательств (MREL).

На этапе принятия решения об урегулировании осуществляется независимая оценка финансового состояния банка, которая должна, среди прочего, определить очередность требований кредиторов. Это нужно, чтобы обеспечить один из ключевых принципов Директивы — в случае урегулирования ни один кредитор не должен понести убытки больше, чем в случае обычной процедуры ликвидации (no creditor worse off than under liquidation, NCWOL). Для проверки соблюдения принципа NCWOL дополнительная оценка осуществляется уже после урегулирования. Если выяснится, что для кого-то из кредиторов этот принцип не соблюден, он имеет право требовать у органа урегулирования компенсацию.

С момента вступления Директивы в силу в январе 2015 года в ЕС имела место череда банкрутств банков. В июле 2017 года Еврокомиссия одобрила превентивную докапитализацию итальянского банка Monte dei Paschi di Siena за счет государственных средств. В то же время Единый комитет по урегулированию (SRB) заявил об отсутствии оснований для урегулирования еще двух итальянских банков, и они были отправлены на обычную процедуру ликвидации. В феврале 2018-го аналогичная участь постигла латвийский ABVL Bank.

Первые результаты и работа над ошибками

Согласно BRRD через процедуру урегулирования прошли датский банк Andelskassen и испанский Banco Popular.

Банком Andelskassen занимались местные органы урегулирования Дании, поскольку страна не входит в зону евро. Процедура урегулирования началась в октябре 2015-го в связи с тем, что банк не мог достичь минимального значения достаточности капитала. Орган урегулирования (Finansiel Stabilitet) в один день взял на себя контроль над банком, сменил его руководство и создал переходный банк. После чего в рамках bail-in были списаны капитальные инструменты и приемлемые обязательства. Снова капитализированный банк, который уменьшил размер активов, попытались продать частному инвестору, но сделка сорвалась. После независимых оценок несколько кредиторов получили компенсацию согласно принципа NCWOL. И хотя после неудачной попытки найти инвестора банк все же был отправлен на ликвидацию, этот кейс считается благополучным примером сворачивания бизнеса с довольно значительным количеством клиентов без ущерба для финансовой стабильности. Поэтому в прессе и аналитике упоминается мало.

Другое дело — Banco Popular, который в Испании был отнесен к системно важным учреждениям с активами около 150 млрд евро (по состоянию на конец І квартала 2017-го). Проблемы этого банка начались из-за кризиса на рынке недвижимости. Из-за качества кредитов в этой отрасли он едва прошел стресс-тест ЕЦБ в 2016 году. И хотя финучреждение объявило об увеличении капитала и оставалось платежеспособным, осенью 2016-го у него начались существенные оттоки денежных средств по всем сегментам клиентов. Ситуация все ухудшалась, по мере изменения менеджмента и распространения негативных публикаций в СМИ. Банк начал искать покупателей и обратился за экстренной поддержкой ликвидности. Ее получение не стабилизировало ситуацию, после чего банк был признан FOTF и передан в SRB для урегулирования.

Комитет воспользовался полномочиями списать капитальные инструменты и избрал продажу бизнеса в качестве инструмента урегулирования. Капитальные инструменты банка были списаны в ноль, после чего он был продан за 1 евро другому испанскому банку Santander, который имел достаточно ресурсов, чтобы решить проблемы Popular. В конце концов банк вернулся к нормальной работе.

Но тот факт, что во время его урегулирования не был прокоммуницирован принцип NCWOL, вызвал вопросы к прозрачности процедуры. В 2017-м группа бывших акционеров и инвесторов банка во главе с мексиканским мультимиллионером Антонио дель Валье подавала иски против SRB и Еврокомиссии с требованием отменить решение об урегулировании. А в 2018 году эта же группа инициировала инвестиционный арбитраж против Испании. В своем заявлении они обвинили компетентные органы страны в неоказании банку достаточной поддержки ликвидности и организации «срочной продажи», а также отметили, что из-за этого их потери инвестиций превысили 470 млн евро.

Независимые аналитики, хотя и в целом положительно оценили историю с оперативным спасением Popular, тоже подняли вопрос достаточности поддержки ликвидности, а также вопрос введения моратория на выполнение обязательств банками. В качестве аргумента отмечалось, что пятидневный мораторий на все платежи позволил беспроблемно вывести с рынка латвийский ABVL Bank.

Эти замечания нашли отражение в изменениях к BRRD (которые были приняты Европарламентом вместе с другими изменениями банковского законодательства 16 апреля и вступили в силу 27 июня 2019 года). Теперь надзорным органам и органам урегулирования предоставляются полномочия вводить двухдневный мораторий на выплаты.

В целом, опыт практической имплементации BRRD показывает, что отход от парадигмы «капитализм доходов, социализм убытков» требует долговременных усилий и на первых этапах вызывает немало нареканий. Но судя по статистике использования государственной помощи, задача снять бремя с налогоплательщиков понемногу реализуется. В 2014-2017 годах на докапитализацию банков в Евросоюзе было потрачено 30 млрд евро, но это значительно меньше, чем в 2008-13 годах.