Обзор рынка

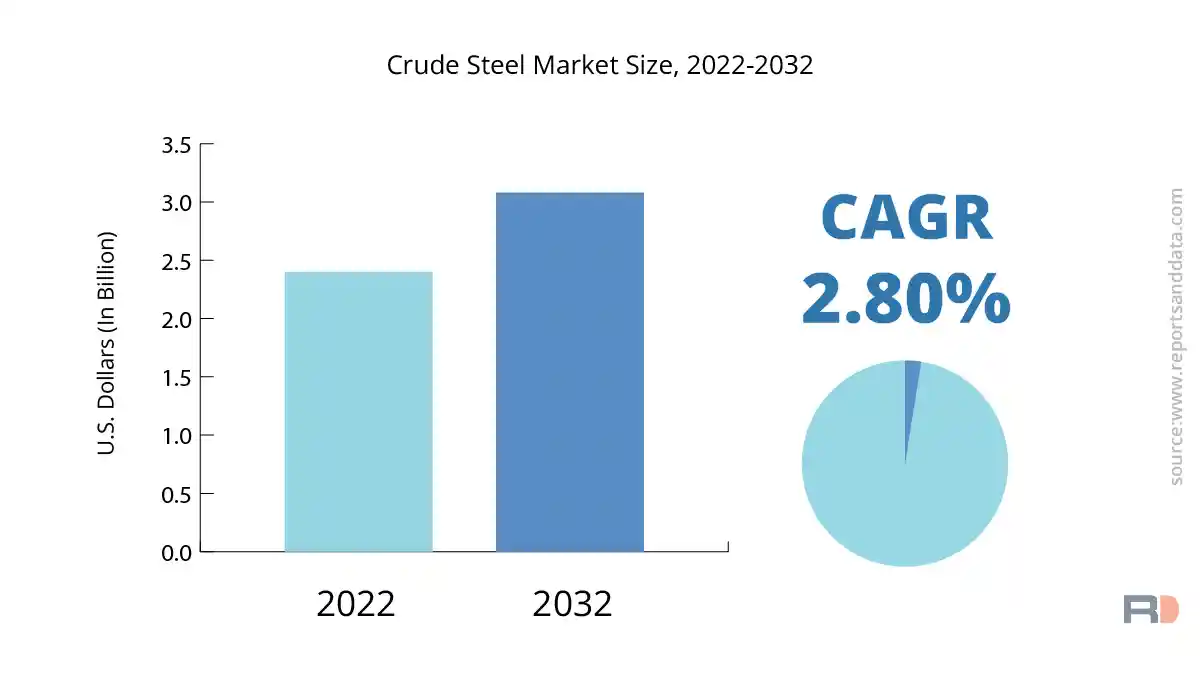

Объем мирового рынка сырой стали составлял 2,4 миллиарда долларов США в 2022 году и, как ожидается, достигнет 3,08 миллиарда долларов США в 2032 году, а среднегодовой темп роста выручки составит 2,8% в течение прогнозируемого периода. Быстрая индустриализация и урбанизация являются основными факторами, способствующими росту доходов рынка. В результате спрос на сталь растет во многих отраслях конечного использования, включая автомобилестроение, строительство и инфраструктуру. Спрос на сталь в ветроэнергетике и солнечной энергетике, особенно на ветряные турбины и солнечные панели, является еще одним фактором, способствующим росту доходов рынка сырой стали.

Кроме того, спрос на сталь растет в результате расширения строительного сектора, особенно в развивающихся странах, для таких проектов, как высотное строительство, строительство мостов и строительство туннелей. Кроме того, тенденция к более легким автомобилям, требующая использования высокопрочной стали для их производства, создает высокий спрос на сталь в автомобильной промышленности.

Загрузите сводку отчета прямо сейчас! Скачать сводку

Кроме того, рост доходов рынка сырой стали является результатом роста спроса на фасованную продукцию и сталь в упаковочном секторе. С ростом популярности упакованных продуктов питания и напитков, для упаковки которых требуются стальные банки, растет и спрос на сталь в пищевой промышленности.

Кроме того, спрос на экологически чистые и передовые технологические процессы производства стали подталкивает производителей к постоянному совершенствованию своей деятельности. Выбросы парниковых газов, таких как углекислый газ (CO2), в процессе производства стали является основным фактором ухудшения состояния окружающей среды в сталелитейном секторе. В ответ предприятия внедряют передовые процедуры, включая переход с угля на водород в производственном процессе, чтобы сократить выбросы парниковых газов.

Кроме того, рост выручки рынка сырой стали обусловлен потребительским спросом на высококачественную сталь с повышенной коррозионной стойкостью и долговечностью. Потребность в стали и расширение рынка обусловлены растущим спросом на такую высококачественную сталь в нескольких отраслях конечного использования, включая морской, аэрокосмический и оборонный секторы.

Однако ряд неблагоприятных факторов, таких как колебания цен на сырье, строгие экологические нормы и изменения в мировой экономике, оказывают существенное негативное влияние на рост доходов рынка сырой стали. Доступность менее дорогих видов стали из таких стран, как Китай, является еще одним фактором, который, как ожидается, окажет негативное влияние на рост доходов рынка в течение прогнозируемого периода.

Ожидается, что в связи с ростом урбанизации и индустриализации, которые создают высокий спрос на сталь во многих секторах конечного потребления, мировой рынок нерафинированной стали в течение прогнозируемого периода значительно расширится. Спрос на высококачественную сталь с повышенной коррозионной стойкостью и долговечностью является основным фактором роста доходов рынка нерафинированной стали, равно как и потребность в экологически безопасных методах производства стали. Однако ожидается, что ряд неблагоприятных аспектов, включая нестабильность цен на сырье и строгие законы об охране окружающей среды, будут сдерживать рост доходов рынка сырой стали в течение прогнозируемого периода.

Постановления правительства

- Комиссия по международной торговле США (USITC) установила серию антидемпинговых и компенсационных пошлин на импорт некоторых видов стальной продукции, включая сырую сталь, чтобы защитить отечественных производителей от недобросовестной иностранной конкуренции.

- Регламент Европейского Союза по стали устанавливает минимальные требования для оценки, мониторинга и контроля производства стали в ЕС. Постановление также устанавливает требования к отчетности об использовании энергии и экологических показателях.

- Комитет по стали Организации экономического сотрудничества и развития (ОЭСР) разработал ряд руководящих принципов для развития устойчивых рынков стали. Целью руководящих принципов является содействие конкуренции на мировом рынке стали и обеспечение экологической устойчивости производства стали.

- Всемирная торговая организация (ВТО) заключила Соглашение о субсидиях и компенсационных мерах, в котором устанавливаются правила устранения несправедливой торговой практики, такой как субсидии и торговый протекционизм, на международных рынках стали.

Введите Outlook:

Категории кислородно-кислородных печей (КОП), электродуговых печей (ЭДП) и другие составляют мировой рынок сырой стали. В 2022 году категория электродуговых печей (ЭДП) занимала значительную долю выручки на рынке. По сравнению с конвертерной технологией технология ЭДП имеет ряд преимуществ, включая более низкие первоначальные капитальные затраты, большую гибкость выбора сырья и меньший выброс углерода. след. Кроме того, с использованием технологии ЭДП можно производить специальные стали с индивидуальным химическим составом для различных промышленных применений, что является ключевым фактором роста доходов в этом сегменте. Ожидается, что в связи с растущим спросом на специальные стали и расширением использования технологии ЭДП в развивающихся странах сегмент ЭДП сохранит свое доминирование на рынке в течение прогнозируемого периода.

Ожидается, что в связи с растущим спросом на сталь в инфраструктурных и строительных проектах в сегменте кислородно-конвертерных печей (ККП) в течение прогнозируемого периода будет наблюдаться значительный рост доходов. Традиционный способ производства стали, известный как конвертерная технология, по-прежнему доминирует на рынке с точки зрения объема производства. Железная руда, которой много и которая общедоступна, является основным сырьем, используемым в конвертерной технологии. Однако конвертерная технология имеет ограничения с точки зрения возможности производства специальных сталей и гибкости в выборе сырья.

Относительно незначительная часть доходов рынка поступает от других методов производства сырой стали, таких как чугун прямого восстановления (DRI) и доменная кислородно-конвертерная печь (BF-BOF). Эти технологии в основном используются в производстве высококачественной стали для автомобильного сектора, стали для высотных конструкций и стали для крупных инфраструктурных проектов, а также в других областях.

Перспективы конечного использования:

Строительство, автомобилестроение, инфраструктура, производство и другие отрасли конечного потребления являются сегментами мирового рынка сырой стали. По доле выручки в 2022 году на рынке доминировал строительный сегмент. Поскольку более половины общего потребления стали в мире приходится на строительную отрасль, она является крупнейшим потребителем стали. В высотных зданиях, мостах, туннелях и других инфраструктурных проектах при строительстве используется сталь. Ожидается, что в связи с растущей урбанизацией и развитием инфраструктуры в развивающихся странах спрос на сталь в строительной отрасли будет увеличиваться в течение прогнозируемого периода.

Еще одним важным сектором конечного потребления сырой стали является автомобильный сектор, на долю которого приходится значительная доля доходов на рынке. В ряде автомобильных применений, включая панели кузова, шасси и другие детали конструкции, используется сталь. В связи с растущей потребностью в легких и экономичных автомобилях ожидается, что в течение прогнозируемого периода спрос на сталь в автомобильном секторе увеличится.

Кроме того, сектор инфраструктуры потребляет значительную часть доходов рынка от сырой стали. Сталь используется во многих инфраструктурных проектах, в том числе в аэропортах, мостах, туннелях и других видах транспорта. Ожидается, что в течение прогнозируемого периода из-за повышенного внимания к развитию инфраструктуры со стороны правительств во всем мире спрос на сталь в инфраструктурной отрасли увеличится.

Еще одним важным сектором конечного использования сырой стали является производство, на долю которого приходится значительная доля доходов на рынке. Сталь используется во многих производственных приложениях, включая инструменты, машины и оборудование. Ожидается, что в связи с растущим спросом на машины и оборудование в различных отраслях спрос на сталь в производственном секторе будет увеличиваться в течение прогнозируемого периода.

Другие секторы конечного использования с ограниченной долей доходов на рынке включают упаковку, энергетику и оборону. Однако из-за растущей потребности в стали во многих сферах применения ожидается, что спрос на сталь в этих отраслях будет увеличиваться в течение прогнозируемого периода.

Региональный прогноз:

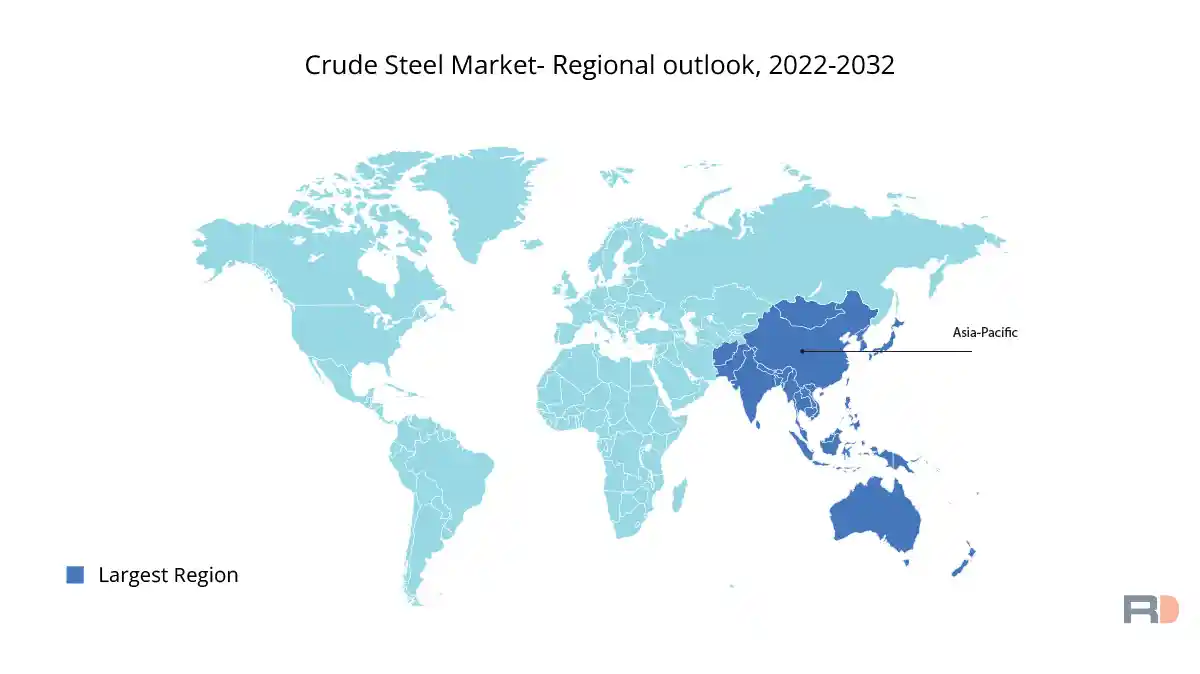

В 2022 году наибольшая доля доходов мирового рынка стали пришлась на Азиатско-Тихоокеанский регион. В 2022 году наибольшая доля выручки рынка стали пришлась на Азиатско-Тихоокеанский регион. Ожидается, что в течение прогнозируемого периода рост рынка будет обусловлен быстро развивающимся строительным и инфраструктурным секторами региона. Например, китайская инициатива «Пояс и путь», которая стремится создать современный Шелковый путь, увеличила количество инфраструктурных проектов и потребность в стали. Дальнейшее увеличение потребности в стали связано с расширением автомобильной промышленности в этом районе, что также является результатом роста располагаемого дохода и роста населения. Кроме того, спрос на сталь подогревается расширением обрабатывающей промышленности в таких странах, как Южная Корея, Япония и Индия. Ожидается, что эти элементы, а также значительная численность населения и быстрая урбанизация региона будут поддерживать рост рынка в Азиатско-Тихоокеанском регионе.

Ожидается, что в течение прогнозируемого периода рынок Северной Америки будет стабильно расти с точки зрения доходов. Основными конечными рынками нерафинированной стали в этом регионе являются строительная и автомобильная промышленность. Ожидается, что Соединенные Штаты, являющийся основным потребителем сырой стали в Северной Америке, будут стабильно расти на протяжении всего прогнозируемого периода из-за таких факторов, как рост строительной активности, растущий производственный сектор и меры правительства по поддержке развития инфраструктуры. Потребность в более легких и экономичных транспортных средствах, вероятно, также будет стимулировать рост автомобильной промышленности. Ожидается, что потребность в стали в этой отрасли будет еще больше подпитываться растущей тенденцией к производству электромобилей.

В течение прогнозируемого периода ожидаются умеренные темпы роста на европейском рынке. Основным конечным потребителем необработанной стали в этом районе является строительная отрасль. Например, попытки правительства стимулировать развитие инфраструктуры и урбанизацию, вероятно, будут способствовать постоянному расширению строительной отрасли. Потребность в стали также обусловлена расширением автомобильной промышленности в таких странах, как Германия, Франция и Великобритания. Однако такие проблемы, как строгие законы и опасения по поводу окружающей среды, связанные с производством стали, могут препятствовать расширению рынка в Европе.

Запрос на настройку

Конкурентная среда:

Некоторые крупные компании, включенные в отчет о мировом рынке сырой стали:

- АрселорМиттал

- Китай Baowu Steel Group Corporation Limited

- Ниппон Стил Корпорейшн

- ПОСКО

- JFE Steel Corporation

- Тата Стил Лимитед

- Хюндай Стил Компани

- Китайская стальная корпорация

- ДжСВ Стил Лимитед

- Сталелитейная корпорация США

Стратегические разработки:

- В январе 2022 года Nippon Steel Corporation и POSCO подписали соглашение о совместном предприятии по разработке и коммерциализации высокопрочной стали для автомобильной промышленности. Обе компании будут сотрудничать в разработке технологий и оптимизации цепочки поставок для повышения качества и конкурентоспособности продукции.

- В июле 2021 года ArcelorMittal объявила о планах приобрести Cleveland-Cliffs Inc., американскую железорудную и сталелитейную компанию, в рамках сделки на сумму 1,4 миллиарда долларов. Целью приобретения является усиление позиций ArcelorMittal на рынке стали Северной Америки.

- В 2020 году China Baowu Steel Group Corporation Limited приобрела Maanshan Iron & Steel Company Limited, крупного производителя стали в Китае, в рамках сделки на сумму 2,2 миллиарда долларов. Целью приобретения было укрепление позиций China Baowu как крупнейшего в мире производителя стали и расширение портфеля продукции.

- В 2020 году…

EUROPEAN UNION

EUROPEAN UNION