Аналитики спорят, являются ли неприятные новости об инфляции на прошлой неделе похоронным звоном по июньскому снижению процентных ставок Федеральной резервной системой. Это совершенно очевидно: недавние новости не обнадеживают ожидания того, что «голубиный» поворот в денежно-кредитной политике неизбежен.

В четверг правительство сообщило, что инфляция цен производителей оказалась выше, чем ожидалось. Двумя днями ранее Бюро статистики труда сообщило, что индекс потребительских цен вырос больше, чем ожидалось. Два удара этих отчетов еще больше подорвали уверенность в том, что ФРС вскоре начнет снижать процентные ставки.

Есть признаки того, что экономический рост в США замедляется, но их недостаточно, чтобы вызвать опасения, что ФРС необходимо снизить ставки, чтобы противодействовать угрозе растущего риска рецессии, который на данный момент остается низким.

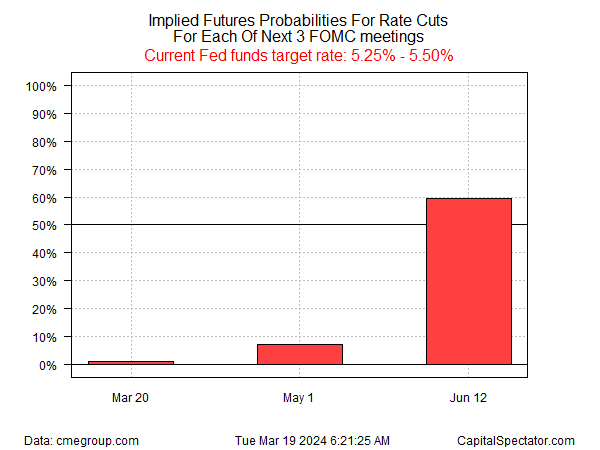

Использование фьючерсов на фонды ФРС в качестве показателя настроений рынка указывает на примерно 60%-ную вероятность того, что центральный банк снизит ставку на своем заседании 12 июня. Это меньше, чем 70% две недели назад.

Глядя на июльское заседание FOMC, вероятность снижения ставок возрастает на 77%, но все большее число аналитиков скептически относятся к срокам и, в некоторых случаях, к вероятности снижения ставок в 2024 году.

«Федеральная резервная система не должна участвовать в гонке за снижение ставок», — говорит Джозеф Дэвис, главный экономист Vanguard. Он сообщил The New York Times, что экономика оказалась сильнее, чем ожидалось, и поэтому слишком раннее снижение ставок может привести к тому, что инфляция станет более высокой, чем хочет ФРС в 2025 году. «У нас растет вероятность того, что они вообще не снизят ставки в этом году. »

Джим Бьянко из Bianco Research соглашается: «Я согласен с тем, что ФРС не меняет политику летом в год выборов», — прогнозирует он через CNBC. «Если они не нажмут на курок к июню, то наступит ноябрь». [or] Не раньше декабря — только если данные того требуют. И на данный момент данные этого не подтверждают».

Рынок казначейских облигаций США в последнее время склоняется к этой точке зрения. Примечательно, что доходность двухлетних облигаций, чувствительных к политике, закрылась вчера (18 марта) на уровне 4,73%, что является самым высоким показателем с декабря. В результате эта ключевая ставка компенсировала все снижение, наблюдавшееся в 2024 году, которое было вызвано ожиданиями снижения ставок, которые по ходу года все больше подвергались сомнению.

Хотя ожидается, что ФРС оставит ставки без изменений на завтрашнем заседании FOMC (20 марта), инвесторы будут внимательно изучать политическое заявление, новые экономические прогнозы и пресс-конференцию председателя Пауэлла в поисках новых подсказок.

«ФРС сохранит свои прогнозы без изменений, подчеркнув при этом, что им нужны дополнительные доказательства того, что инфляция находится на устойчивом пути к цели в 2%, прежде чем снижать процентные ставки», — прогнозирует Райан Свит, главный экономист США в Oxford Economics, в исследовательской записке, посвященной Понедельник.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION