В последнее время любимый в мире драгоценный металл наслаждается моментом на солнце. В последнее время торгуясь на рекордных максимумах, золото снова в моде, поскольку различные макрофакторы риска создают попутный ветер.

Но некоторые вещи никогда не меняются с золотом, в том числе сложная задача определения «справедливой стоимости» металла. Это всегда сложно, как и для всех товаров, по простой причине: нет денежных потоков для оценки, нет продаж для оценки и распределения для оценки.

Хуже того, экономическая ценность золота — по сравнению, скажем, с нефтью или медью — практически равна нулю. Реальный спрос связан с аппетитом к золотым украшениям и различным промышленным применениям. Но львиная доля спроса на золото основана на его воспринимаемой роли как средства сбережения и формы денег, независимой от правительства.

Слон в комнате для рынка золота: приливы и отливы покупок и продаж центральными банками. Хотя официальная роль золота как основы для денег давно ушла в прошлое, центральные банки продолжают хранить большие запасы золота и периодически увеличивать или уменьшать его запасы. Центральный банк Китая, например, увеличил свои золотые резервы пятый месяц подряд в марте до более чем 2000 тонн.

Спотовая цена на золото в последнее время торгуется выше 2000 долларов за унцию, что является рекордно высоким показателем. Решить, является ли это разумной ценой или нет, сложно, потому что это требует учета ряда переменных, которые в лучшем случае скользкие. Но в мире, кишащем факторами риска, привлекательность золота снова обретает популярность.

В качестве упражнения по оценке справедливой стоимости золота на ум приходит двухфакторная модель. Хорошо известно, что реальные (с поправкой на инфляцию) процентные ставки и доллар США являются ключевыми факторами, влияющими на цену золота. Обоснование реальных ставок: когда они низкие или отрицательные, относительная привлекательность золота, которое всегда является активом с нулевой доходностью, сильнее, потому что альтернативные издержки его хранения ниже. При этом золото рассматривается как альтернатива доллару США, мировой резервной валюте. Это, конечно, принятие желаемого за действительное с практической точки зрения, но у этой идеи есть история, и поэтому она является фактором, почему приливы и отливы золота имеют тенденцию отрицательно коррелировать с долларом США.

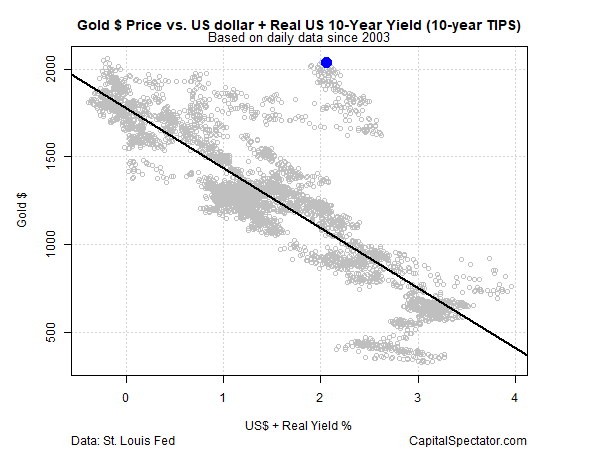

Давайте поместим эти идеи в модель для оценки справедливой стоимости золота. На приведенном ниже графике я сопоставляю цену золота с реальной доходностью 10-летних казначейских облигаций США за последние 20 лет. Реальная доходность рассчитывается путем взятия номинальной ставки за 10 лет и вычитания годового изменения индекса потребительских цен (ИПЦ). Исходя из этого, 10-летняя доходность отрицательна: 3,5% 10-летней доходности за вычетом 5,0% инфляции. К этой оценке я добавляю цену доллара США. Главный вывод из этого анализа: золото выглядит переоцененным.

Аналогичные результаты получаются, если мы используем 10-летние индексированные на инфляцию казначейские облигации (TIPS) в качестве показателя реальной доходности. Примечательно, что доходность 10-летних TIPS в настоящее время положительна и составляет 1,30% (9 мая). Тем не менее, моделирование по-прежнему предполагает, что золото переоценено.

Однако есть несколько предостережений по моделированию. Во-первых, существует несколько способов оценки «справедливой стоимости» золота, и мнения по поводу того, предпочтительна ли эта методология, разнятся. Еще один вопрос, который следует учитывать: рынок золота в высшей степени спекулятивен и зависит от основных источников спроса и предложения игроков, практически не имеющих рациональных экономических стимулов, т. е. от центральных банков.

Другими словами, справедливая стоимость может иметь мало значения, особенно в краткосрочной перспективе для золота. Тем не менее, приведенные выше графики показывают, что цена на золото кажется высокой. Страх и другие факторы, конечно, могут поднять его еще выше.

Полезный вопрос для инвесторов в золото на данном этапе: какой сценарий приведет к росту цены? И наоборот, какие факторы могут откусить от золота? Одна из версий заключается в том, что после десятилетий низкой инфляции и устойчивого экономического роста перспективы изменились, поскольку правительства набрасывались на долги, а глобализация сворачивает, и это два фактора, которые, по мнению некоторых, будут поддерживать привлекательность золота.

Импульс в последнее время предполагает, что металл, похоже, будет расти. Приведенная выше оценка справедливой стоимости свидетельствует об обратном.

Мой вывод: низко висящие плоды золотого ралли, вероятно, уже позади. Бычий импульс, похоже, подтолкнет золото вверх, но если геоэкономические и геополитические угрозы не усугубятся, ралли золота столкнется с более сильным встречным ветром. Другими словами, в цену золота уже заложен довольно большой риск. Подталкивание металла выше может потребовать негативных сюрпризов, чтобы вечеринка продолжалась.

Научитесь использовать R для анализа портфеля

Количественная аналитика инвестиционного портфеля в R:

Введение в R для моделирования риска и доходности портфеля![]()

Джеймс Пичерно

EUROPEAN UNION

EUROPEAN UNION